»

zurück zur Übersicht

28.02.2020:

H E I B E L - T I C K E R S T A N D A R D

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

15. Jahrgang - Ausgabe 09 (28.02.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

01. Info-Kicker: Historischer Ausverkauf drückt DAX um -12,4%

Liebe Börsenfreunde,

In meinem Update vom Dienstag dieser Woche habe ich eigentlich schon alles erklärt. Die Intensität dieses Ausverkaufs hat jedoch alle überrascht: -12,4% in nur 5 Tagen, das ist rekordverdächtig.

In Kapitel 02 gehe ich auf die vier Bereiche ein, mit denen man den Coronavirus beherrschen möchte: Desinfektion, Diagnose, Behandlung und Vorbeugung. Für jeden Bereich gibt es Unternehmen, die sich aufgrund ihrer Produkte dem Ausverkauf entziehen können. Doch ein näherer Blick auf diese Unternehmen zeigt, dass dies nur ein Spielfeld für Spekulanten ist.

Die künftige Aktienmarktrichtung wird häufig von den Anleihemärkten signalisiert. Das Zinsniveau sowohl in den USA als auch in Europa ist wieder auf historischem Niedrigst-Niveau. In den USA wurde heute für die 10 Jahre laufende Anleihe der niedrigsten Zins aller Zeiten erreicht ... und das ganze vier Jahre nach der vermeintlichen Zinswende. Was das zu bedeuten hat, untersuche ich ebenfalls in Kapitel 02.

Die Stimmung ist, wie Sie es nicht anders erwarten, von Angst und Panik beherrscht. Doch gleichzeitig mischt sich Optimismus hinzu und der feste Glaube, dass die Kurse schon bald wieder ihr ursprüngliches Niveau zurückerobern können. Ob das nicht verfrühter Optimismus ist, untersuche ich in Kapitel 03.

Der heutige Ausblick in Kapitel 04 fällt kurz aus, da ich alles Wesentliche in den beiden Updates vom Dienstag und heutigen Freitag früh bereits behandelt habe.

Dafür gibt es heute eine Wunschanalyse zu den von Ihnen vorgeschlagenen 26 Dividendenaktien. Ich habe Kriterien definiert, die Dividendenaktien erfüllen müssen und konnte so sieben Dividendenlieblinge identifizieren. Alle Details dazu lesen Sie in Kapitel 05.

Auch diese Woche gibt es einige wichtige Updates in Kapitel 06 sowie eine tabellarische Übersicht über unsere Portfolio in Kapitel 07.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/hts200301.pdfLassen Sie sich nicht anstecken, weder vom Coronavirus, noch von der Panik am Aktienmarkt. Nun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Weltmärkte im Crashmodus, Coronavirus erreicht die Finanzwelt

Um -13% ist der DAX in dieser Woche eingebrochen. Das gab es seit 2011 nicht mehr. Wer da nicht zumindest ein paar Langfristpositionen eröffnet, der hat das Prinzip des Sonderangebots noch nicht ganz verstanden.

An den Finanzmärkten droht die Welt unterzugehen. Jetzt aber wirklich, und nicht wie bei den vorhergehenden Epidemien:

2001 Anthrax

2003 SARS

2005 Vogelgrippe

2006 E.Coli

2009 Schweinegrippe

2014 Ebola

2016 Zika

2020 Coronavirus

Wenn Sie sich die Reaktionen der Aktienmärkte auf die eindrucksvolle Liste vorhergehender Epidemien anschauen, dann werden Sie feststellen, dass bislang noch keine Epidemie solche Auswirkungen auf die Finanzmärkte hatte. So sehe ich den Grund des Ausverkaufs auch nicht allein in dem Coronavirus, sondern auch in der vorangegangenen Aktienmarktrallye, die vielleicht ein bisschen zu hoch gelaufen war.

Schauen wir uns zunächst kurz den Wissensstand zum Coronavirus aus medizinischer Sicht an: Die Suche nach Patient Nr. 1 sowohl in China als auch in Italien ist bislang noch nicht von Erfolg gekrönt, so dass die Ausbreitungskette noch immer nicht zufriedenstellend nachvollzogen werden kann.

Auch wenn in China die Ausbreitung offiziellen Zahlen zufolge gestoppt werden konnte, so steht sie in Europa in diesen Tagen erst noch an.

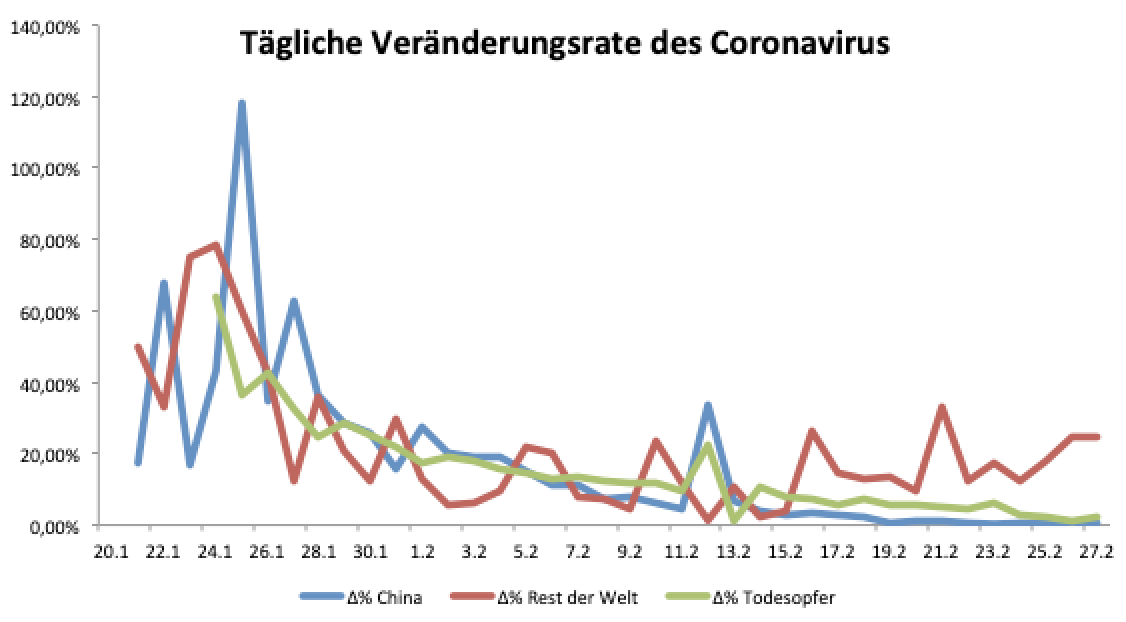

Abbildung 1: Coronavirus: Tägliche Veränderungsraten

Immer wieder gibt es Klagen über die intransparente Datenerhebung seitens Chinas, so dass verlässliche Zahlen nicht wirklich existieren. Das Robert Koch Institut rechnet mit einer Mortalitätsrate von 1-2%, beim normalen Grippevirus sprechen wir von 0,1-0,2%. Der Coronavirus ist also zehn mal tödlicher als eine Grippe.

Doch 80% der Infizierten, insbesondere junge und gesunde Menschen, zeigen kaum Symptome. Alte und vorbelastete Menschen sind gefährdet, kaum junge und gesunde Menschen. Doch die Zahlen unterscheiden sich außerhalb Chinas zu denen, die aus China gemeldet werden.

Am Finanzmarkt sind vier Bereiche derzeit im Fokus der medizinischen Hoffnung:

1. Prävention

Durch Desinfektion (Atemmasken von Drägerwerk, heute +13%, schützen kaum, müssen nur von Infizierten getragen werden, um die Ausbreitung zu beherrschen): Paul Hartmann bietet als Desinfektionsflüssigkeit Sterillium an. Vor einer Woche habe ich mit der Investor Relations Abteilung telefoniert. Dort versicherte man mir, es stünden ausreichend Produkte zur Verfügung, da die Produktion bereits im Januar hochgefahren wurde und man nicht einfach alles nach China sende, sondern die Versorgung des deutschen Heimatmarktes sicherstellen wolle. Nun, wenn ich heute in die Regale der Drogerien schaue, dann hat sich selbst Paul Hartmann geirrt. Die Aktie ist um 18% angesprungen. Für unser Portfolio war die Aktie leider dennoch nicht geeignet, da es zu wenig Aktien im Streubesitz gibt.

2. Diagnose

Qiagen bietet Testkits für den Coronavirus an, die schon binnen einer Stunde ein Ergebnis liefern. Die Aktie hat jedoch kaum darauf reagiert. Während sich Millionen in Deutschland mit Dosennahrung eindecken, lassen sich bislang nur wenige Hundert, vielleicht einige Tausend testen. Das ist zum einen zu wenig für einen Gewinnsprung bei Qiagen, die auch so schon 1,5 Mrd. Euro Jahresumsatz machen. Zum anderen würde es sich um einen Einmaleffekt handeln, ein einmaliger Geldsegen, der aber nicht nachhaltig in der Geschäftsentwicklung der kommenden Jahre zu sehen sein wird und daher am Bewertungsniveau der Aktie kaum etwas ändert. Das gilt auch für Paul Hartmann. Wer also diese Aktien jetzt kauft, der ist im besten Fall ein Spekulant, aber kein Investor.

3. Behandlung

Regeneron hatte 2014 einen Wirkstoff gegen Ebola gefunden und die Epidemie damit eingegrenzt. So haben nun einige Spekulanten vermutet, dass Regeneron auch beim Coronavirus das Rennen machen könnte, die Aktie war zwischenzeitlich um 40% angesprungen. Doch inzwischen hat sich herausgestellt, das ein anderes Unternehmen das Rennen machen könnte. Die Aktie von Regeneron bricht gerade ein.

Gilead ist das Unternehmen, das derzeit am weitesten ist: In China werden zwei klinische Tests der Phase III an Coronavirus-Patienten durchgeführt. Die Behandlungsdauer beträgt 10 Tage, wir dürfen also Mitte März mit ersten Gerüchten rechnen. Offizielle Zahlen werden jedoch vermutlich bis Ende März auf sich warten lassen.

https://www.gilead.com/news-and-press/press-room/press-releases/2020/2/gilead-sciences-initiates-two-phase-3-studies-of-investigational-antiviral-remdesivir-for-the-treatment-of-covid-19

Ich hatte Gilead am vergangenen Freitag entsprechend erwähnt, aber ebenfalls nicht zum Kauf empfohlen: Dieses Feld überlassen wir Spekulanten. In meinen Augen lässt sich auch mit einem Wirkstoff nicht wirklich viel Geld verdienen, so sinnvoll und wichtig der Wirkstoff auch sein mag. Sie erinnern sich vielleicht: Gilead ist das Unternehmen, das Hepatitis "geheilt" hat. Das Medikament war keine Behandlung, sondern eine Heilung. Dafür wollte Gilead einen horrend hohen Preis aufrufen, seither ist das Unternehmen moralisch unter Beschuss.

Gilead hat also die besten Chancen, den Coronavirus zu besiegen - doch Geld lässt sich damit nicht verdienen. Die Aktie war gestern zwischenzeitlich um 21% angesprungen, heute hat sie diesen Gewinn wieder vollständig abgegeben.

4. Vorbeugung

Moderna heißt das Unternehmen, das derzeit laut FDA die besten Chancen hat, einen wirksamen Impfstoff zu entwickeln. Die Aktie war im Wochenverlauf bereits um 80% angesprungen, stürzt seit gestern aber ebenfalls in Richtung des ursprünglichen Startniveaus ab.

MEDIZINER VERSUS FINANZLEUTE

Während Mediziner schlaflose Nächte verbringen, um den Coronavirus mit den richtigen Mitteln zu bekämpfen und eine Pandemie, einen weltweiten Notstand, zu vermeiden, machen es sich Finanzleute einfach: Gebt den Medizinern mehr Geld, rufen einige wenige. Die meisten suchen jedoch einfach nach Zahlen ... und finden viele Widersprüche.

Widersprüche zwischen den Statistiken, die aus China kommen und den Zahlen, die im Rest der Welt veröffentlicht werden. Ist zu fürchten, dass der Rest der Welt die gleiche ungebremste Entwicklung nimmt, wie sie in China nicht verhindert werden konnte? Oder ist der Rest der Welt nun besser vorbereitet? So traurig der Ausbruch in Italien, Südkorea und im Iran auch ist, von dort erwartet man jedoch Zahlen, die man mit den Zahlen aus China vergleichen kann, um erstmals eine Einschätzung über die Qualität der chinesischen Statistiken zu gewinnen.

Aber solange diese Zahlen nicht verfügbar sind, kennen Finanzleute nur eine rational begründbare Aktion: das finanzielle Risiko im Portfolio muss verringert werden. Der Ausverkauf wird also so lange fortgesetzt, bis der Rest der Welt verlässliche Zahlen hat.

Als technikaffiger Mensch habe ich noch eine weitere Hoffnung: Nie zuvor haben Wissenschaftler in der ganzen Welt so eng zusammen gearbeitet. Nie zuvor standen Wissenschaftlern Rechenleistungen zur Verfügung, wie sie nun durch die Cloud ermöglicht werden. Komplexe Modelle können im Bruchteil einer Sekunde Szenarien durchtesten, die früher viele Tage bis Wochen dauerten. Vielleicht ist es tatsächlich möglich, ein Medikament schneller zu finden, als die bislang üblichen Jahre. Vielleicht wird sogar der Impfstoff noch vor der nächsten Grippesaison im Jahr 2021 gefunden. Eine entsprechende Meldung würde an den Finanzmärkten für sofortige Entspannung sorgen.

Doch während wir auf eine positive Wendung warten, wird weiter ausverkauft. Und seitens der Unternehmen wird der Ausverkauf befeuert, denn es gibt nur sehr wenige Unternehmen, die aufgrund des Coronavirus NICHT ihre Unternehmensprognose senken müssen. Apple und Microsoft haben schon den Anfang gemacht, Anheuser Bush und Hewlett Packard folgten. Vom Reisemarkt (TUI -30%) und der Flugzeugbranche (Lufthansa -22%) brauchen wir gar nicht sprechen.

Die gesamte Logistikbranche ist aktuell auf Wochensicht mit 17% im Minus und damit Spitzenreiter in der DAX-Familie (DAX, MDAX, SDAX), gefolgt von der Finanzbranche mit -16%. Zinssenkungen aller großen Notenbanken wurden in den vergangenen Tagen plötzlich als gegeben hingenommen. Noch Ende letzter Woche war die Wahrscheinlichkeit für eine Zinssenkung in den USA in den kommenden Wochen bei unter 20%, seit heute gilt sie als zu 100% sicher.

Niedrige Zinsen, oder hier in Europa sogar Minuszinsen, werden also erneut manifestiert. Das ist schlecht für Finanzinstitute, die an der Zinsdifferenz verdienen. Da ist es egal, ob Flatex (-9%) oder Lang & Schwarz (-18%) wie die Dt. Börse (-10%) an dem hohen Handelsvolumen verdienen werden, das Niedrigzinsumfeld wird die Bilanz belasten.

Die Chemiebranche, das ?letzte? deutsche Rückgrat unserer Wirtschaft, stürzt um 14% ab. Kein einziger Titel aus Logistik, Finanzen und Chemie ist nicht mindestens zweistellig im Minus. Sowas habe ich nie zuvor gesehen.

Rohstoffunternehmen sind ebenfalls um 14% eingebrochen, hier bilden das Recycling-Unternehmen Befasa und Stahlproduzent Salzgitter mit -8% eine ?positive? Ausnahme.

Am besten schnitt die Gesundheitsbranche mit -9,7%, also knapp unter zweistellig ab. Qiagen konnte seine Verluste auf 4% beschränken. Drägerwerk wurde wegen seiner Atemmasken hochgekauft, wie oben besprochen. Rhön Klinikum soll von Asklepios gekauft werde, daher ist diese Aktie angesprungen. Ach so, da ist ja noch die Shop Apotheke (nur -5%) für diejenigen, die nicht einmal mehr Desinfektionsmittel in der Apotheke kaufen wollen, sondern auch das lieber Online bestellen.

Nur zwei Aktien im DAX-Universum von 160 Unternehmen können die Woche im Plus beenden: Teamviewer (+7%), auch dieses Unternehmen habe ich Ihnen am vergangenen Freitag genannt. Und Zooplus (+0,8%), unser Portfoliowert.

Schauen wir uns nun die Entwicklung mal anhand der Wochenveränderung der wichtigsten Indizes an:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 27.2.20 | Woche Δ | Σ '20 Δ |

| Dow Jones | 25.335 | -12,7% | -11,6% |

| DAX | 11.890 | -12,4% | -10,3% |

| Nikkei | 21.143 | -9,6% | -10,6% |

| Shanghai A | 3.018 | -5,2% | -5,2% |

| Euro/US-Dollar | 1,10 | 1,3% | -1,8% |

| Euro/Yen | 119,04 | -1,8% | -2,6% |

| 10-Jahres-US-Anleihe | 1,17% | -0,30 | -0,76 |

| Umlaufrendite Dt | -0,59% | -0,15 | -0,36 |

| Feinunze Gold | $1.592 | -2,9% | 5,3% |

| Fass Brent Öl | $50,46 | -13,3% | -26,7% |

| Kupfer | 5.613 | -2,3% | -9,6% |

| Baltic Dry Shipping | 529 | 10,2% | -51,5% |

| Bitcoin | 8.841 | -8,3% | 21,2% |

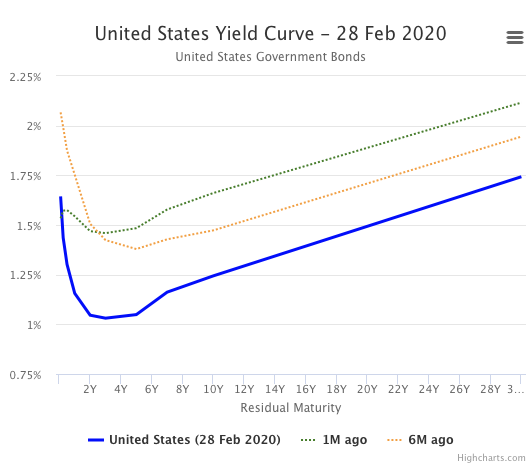

Die Rendite der 10 Jahre laufenden US-Staatsanleihe ist auf einem historischen Tief angelangt: Im Jahr 2016 wurde das bisherige Tief bei 1,33% geschrieben, heute steht sie bei 1,17%.

Der Anleihemarkt signalisiert die Stimmung der großen Anleger. Ist die Angst groß, werden Anleihen gekauft, deren Kurse steigen und im Umkehrschluss sinkt die Rendite. Wenn wir heute also in den USA das historisch tiefste Zinsniveau aller Zeiten haben, dann muss die Angst vor einer Rezession groß sein.

Während in den vergangenen vier Jahren alle von der "erfolgreichen Zinswende" sprachen, hatte ich im Jahr 2018 vor erneut tieferen Zinsen gewarnt. Gerne hätte ich Unrecht gehabt. Doch mit dieser Kehrtwende und den neuen Rekordtiefs ist somit der langfristige (hier rede ich von Jahrzehnten, also seit den 1970ern) Aufwärtstrend der Anleihen intakt. Die Zinswende ist weder geschafft, noch überhaupt in Sicht.

Abbildung 2: US-Zinsstrukturkurve: 30-Jährige Anleihe auf Rekordtief

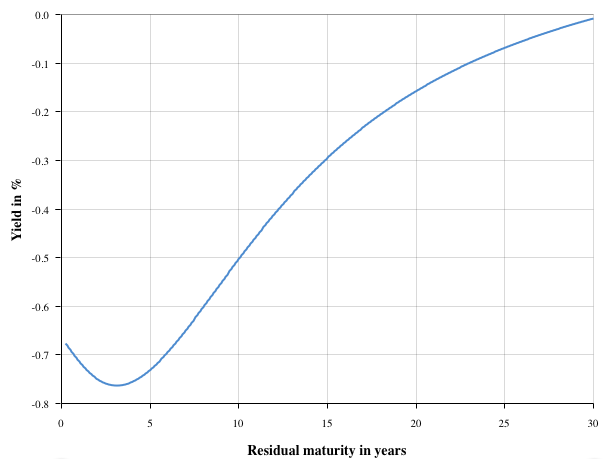

In Europa sieht es nur geringfügig anders aus, hier hatte man noch gar nicht mit der Zinswende begonnen. Immerhin gab es zaghaft steigende Renditen, aber das wurde schon vor einigen Wochen wieder umgekehrt. Seit heute sind in Europa ALLE Zinsen negativ, also egal ob Sie über Nacht anlegen wollen, oder für 30 Jahre.

Abbildung 3: eU-Zinsstrukturkurve: Vollständig negativ

Der Ölpreis ist eingebrochen (-13%), gemeinsam mit den Rohstoffmärkten, die sich vor einer Konjunkturabschwächung fürchten.

Der Goldpreis ist nur leicht zurückgekommen (-3%). Hier sind meiner Einschätzung nach Anleger unterwegs, die Geld brauchen. Gold wird häufig als Reserve verwendet, um in Krisenzeiten noch leicht liquidierbares Geld zu haben. Und jetzt ist ein solcher Fall. Die Goldrallye ist damit in meinen Augen nicht beendet, sondern nur aus diesem technischen Grund unterbrochen.

Selbiges gilt auch für den Bitcoin (-8%), der in dieser Situation wohl bei einigen verkauft wird, um Cash zu generieren.

Der Baltic Dry Verschiffungsindex kommt im Rahmen des Neujahrsfests jedes Jahr etwas zurück, da Import und Export in dieser Zeit pausieren. Nachdem in diesem Jahr die Wirtschaft aufgrund der Quarantäne verspätet und nur langsam wieder anläuft, kommt nun der Baltic Dry Index langsam wieder zurück. Dies ist ein Signal, dass sich die Situation in China, wenn auch nur langsam, wieder in Richtung Normalisierung zubewegt.

Schauen wir mal, wie sich die Stimmung der Anleger präsentiert.

03. Sentiment: Panik und Verunsicherung führen zu trotzigem Kaufwillen

Um 12,4% ist der DAX in der abgelaufenen Woche eingebrochen. Das gab es seit 2011 nicht mehr. Und wenn Sie sich vor Augen führen, dass 2011 noch nicht allzu lange nach dem Finanzmarktcrash aus den Jahren 2007 bis 2009 war, dann können Sie sich leicht vorstellen, dass heute ungleich mehr Marktteilnehmer dabei sind, die so etwas noch nie auch nur ansatzweise gesehen haben. Entsprechend heftig ist das Ergebnis unserer dieswöchigen Sentimenterhebung.

Der Wert von -8,2 für unser Stimmungsbarometer wurde nie zuvor erreicht. Viele Anleger verkaufen in Panik, völlig verunsichert. Denn auch die Selbstgefälligkeit ist mit einem Wert von -11,3 auf einem Niveau, das wir zuvor nur einmal gesehen haben: 2015/2016. Damals hob die US-Notenbank erstmals nach 10 Jahren den Leitzins wieder an und verunsicherte die Finanzmärkte mit dieser Entscheidung. In diese Unsicherheit hinein fielen die Terroranschläge von Paris.

Doch bei aller Angst, eigentlich sind sich Anleger sicher, dass -12% in nur fünf Tagen eine gute Kaufgelegenheit darstellt. Und so dominieren nun plötzlich wieder die Optimisten auf dem Parkett (+3,6) und machen sich bereit, Aktien in den kommenden zwei Wochen zuzukaufen. Die Investitionsbereitschaft war seit 2017/2018 nicht mehr so groß, seit damals Donald Trump die große Unternehmenssteuerreform durchsetzte.

Das Euwax-Sentiment der Privatanleger ist überraschend neutral für diese Marktphase. Profis, die sich über die Eurex absichern, haben ihre Positionen ebenfalls aufgelöst und sind neutral unterwegs. Und auch in den USA zeigt das CBOE Put/Call-Verhältnis eine neutrale Positionierung der dortigen Anleger auf.

US-Fondsmanager haben ihre Investitionsquote in den Ausverkauf hinein verringert (-22% auf 65%). Vielleicht wird hier mehr Ungemach befürchtet.

Unter den US-Privatanlegern dominieren nun die Bären (-9%), das Sentiment ist also auch unter US-Anlegern sehr negativ.

Der technische S&P 500 Angst und Gier Indikator ist auf 9 gefallen und zeigt extreme Angst an. Aus technischer Sicht ist die Voraussetzung für einen Boden also schon mal gegeben.

Interpretation

Ist es so einfach? Kann eine bereinigende Korrektur so schnell über die Bühne gehen? Einfach mal -12% in nur fünf Tagen, zwischenzeitlich notierte der DAX ja auch schon bei -14%. Und jetzt sind alle unsicheren Hände aus dem Markt geschüttelt?

Ich habe auf der einen Seite in den vergangenen Jahren immer wieder mit Erstaunen feststellen müssen, dass Korrekturen immer schneller vonstatten gehen. Doch der Bullenmarkt der vergangenen Jahre war nicht typisch. Ein Bullenmarkt ohne nennenswerte Korrekturen ist etwas völlig untypisches.

Was wir diese Woche gesehen haben, ist schon eher typisch, auch wenn die jungen Aktienhändler so etwas noch nie gesehen haben mögen. Jede Rallye benötigt von Zeit zu Zeit eine ordentliche Korrektur. Und da wir über mehrere Jahre keine ordentliche Korrektur mehr gesehen haben, ist diese so heftig.

Ist es also schon vorbei?

Wenn ich mir die vorangegangenen Kursgewinne der vergangenen Monate und Jahre anschaue, dann muss ich gestehen, dass ich mir eine Fortsetzung der Korrektur gut vorstellen kann. Die abgelaufene Woche war heftig und eine Gegenbewegung ist nun fällig. Doch ob wir bereits einen Boden gesehen haben, das weiß ich nicht.

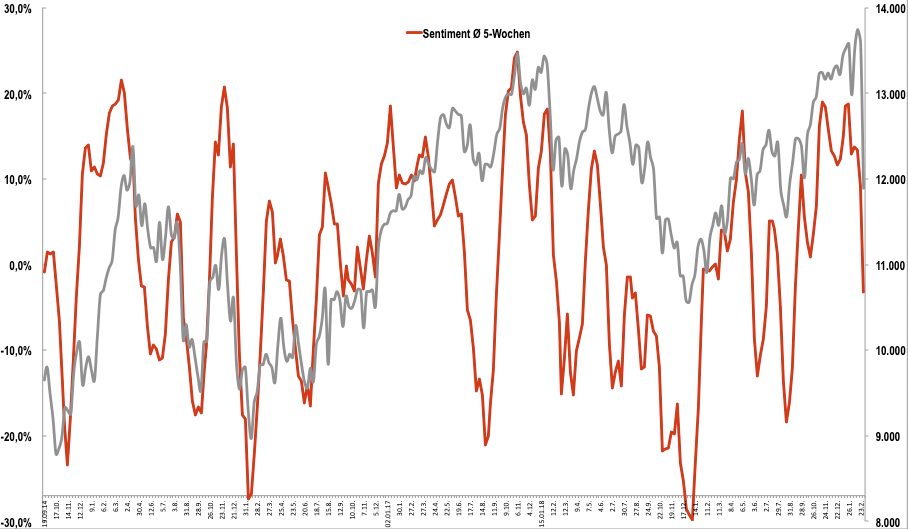

In solchen Fällen schaue ich gerne auf den 5-Wochenschnitt unseres Sentiments. Dieser war zuletzt über einen längeren Zeitraum extrem positiv, so dass eine heftigere Korrektur auch von dieser Seite angekündigt wurde. Aktuell ist dieser Indikator jedoch noch nicht negativ genug, um einen Boden zu rechtfertigen.

Abbildung 4: 5-Wochendurchschnitt animusX-Sentiment

Im besten Fall werden wir also noch einige Wochen lang eine Seitwärtsbewegung sehen. Im schlechtesten Fall jedoch kann es auch nochmals tiefer gehen. In jedem Fall gehe ich davon aus, dass eine Gegenbewegung im Verlauf der kommenden Woche noch nicht das Ende der Korrektur ankündigt.

Wie Sie sich jetzt verhalten können, hängt von Ihrer persönlichen Situation ab. Wer auf viel Cash sitzt, der muss meiner Ansicht nach den bisherigen Ausverkauf nutzen, um bereits erste Aktien zu kaufen. Wer noch immer voll investiert ist, der sollte im Falle einer Gegenbewegung nochmals überlegen, welche Aktien er nicht so gerne im Depot halten möchte. Wie immer also: Ein bisschen Cash als Risikopuffer ist ratsam. Doch nach dem Ausverkauf dieser Woche darf dieser Risikopuffer nun deutlich kleiner ausfallen als zuvor.

04. Ausblick: Nach Dividendenlieblingen kommen Wachstumsmonster

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Wunschanalyse

Auf der Suche nach dem besten Dividendentitel in Deutschland wurde mir unter anderem die BASF vorgeschlagen. In der heutigen Wunschanalyse habe ich jedoch 26 Kandidaten gegeneinander antreten lassen und jeden aus dem Rennen geworfen, der eines meiner sehr strengen Dividendenkriterien nicht erfüllte. Es bleiben am Ende sieben Aktien als Gewinner übrig, darunter auch die BASF.

26 Dividendenaktien untersucht

In meinem Börsenbrief Heibel-Ticker habe ich meine Kunden vor zwei Wochen aufgerufen, mir ihre Dividendenlieblinge zu nennen. Ich erhielt 25 Vorschläge von Unternehmen mit vermeintlich attraktiven Dividenden, die ich mir alle angeschaut habe.

Daher habe ich heute die Wunschanalyse von BASF anders gestaltet, als Sie es von früher her gewohnt sind: Ich habe nicht BASF im Detail analysiert, sondern sämtliche Dividendenaktien miteinander verglichen. Und soviel kann ich vorwegnehmen: Der Gewinner der Abstimmung ist gleichzeitig auch einer meiner heißen Favoriten.

Im heutigen ersten Teil meiner Dividendensuche habe ich mich auf deutsche Titel beschränkt. Später werde ich auch für Österreich und die Schweiz attraktive Dividendentitel suchen. Erst danach werde ich schauen, welche attraktiven ausländischen Dividendenaktien auch steuerlich brauchbar sind. In vielen Ländern laufen Sie einbehaltenen Steuern ewig nach und müssen umfangreiche Formulare ausfüllen, so dass sich der Dividendensegen manchmal als Dividendenärger entpuppt. Aber es gibt Ausnahmen.

Somit widmen wir uns heute 26 deutschen Dividendenaktien.

Kriterien für Dividendenaktien: Rendite, Kontinuität, Finanzierbarkeit

Es gibt Dividendenrenditen, die sind ”noch” hoch. Das liegt häufig daran, dass das zugrundeliegende Geschäft eine so hohe Dividende nicht nachhaltig sichert. Ich möchte gerne Dividendenaktien von Unternehmen mit Umsatzwachstum, die Dividende sollte den Jahresgewinn nicht übersteigen und sollte aus dem Cashflow ausbezahlt werden können. Erst wenn diese Kriterien erfüllt sind, schaue ich mir die Bewertung der Aktie und das Geschäftsmodell selbst an.

Auf dem Finanzportal Finanzen.net finden Sie alle erforderlichen Kennzahlen, gehen wir das Ganze mal Anhand von Freenet durch:

1. Dividendenrendite über 3%, damit es sich lohnt

Freenet möchte für 2019 eine Dividende von 1,65 Euro je Aktie ausschütten, das entspricht bei heutigem Kursniveau 9% Dividendenrendite. Ich würde sagen, das lohnt sich.

Aus meiner Liste von 26 Dividendenaktien, die mir von meinen Kunden vorgeschlagen wurden, fallen Bechtle (0,9%), Metro (1,6%), SAP (1,4%) und Wacker Chemie (2%) durch dieses Raster.

2. Dividendenhöhe kleiner als Gewinn

Ich möchte nicht, dass mein Dividendenunternehmen mehr Geld an seine Aktionäre ausschüttet, als es Gewinn macht. Denn wenn die Dividende nicht durch den Unternehmensgewinn gedeckt ist, dann ist absehbar, dass irgendwann mal weniger, und nicht mehr, ausgeschüttet wird. Der Gewinn je Aktie liegt bei Freenet bei 1,77 Euro, damit wird nur 92% des Gewinns ausgeschüttet. Das reicht gerade so. Freenet hatte im abgelaufenen Jahr einige Katastrophen zu verkraften, daher ist es in meinen Augen erstaunlich, dass die hohe Dividende noch immer vom Gewinn gedeckt ist.

Aus meiner Liste von 26 Dividendenaktien, die mir von meinen Kunden vorgeschlagen wurden, fallen Bijou Brigitte (109%), Aurelius (144%), Deutsche Euroshop (101%), Axel Springer (109), Covestro (128%) und Bet-at-Home (129%) durchs Raster.

3. Dividendenhöhe kleiner als Cashflow

Wenn die Dividende nicht vom Cashflow gedeckt ist, dann muss das Unternehmen irgendwann neue Finanzierungen eingehen, um das nötige Bargeld für die Ausschüttung zu holen. Das gefällt einem Aktionär nicht, denn entweder das Unternehmen geht Kreditverpflichtungen ein, die nicht als Investition, sondern als Konsum zu sehen sind, oder aber es werden neue Aktien ausgegeben, die meinen Anteil am, Gewinn verwässern würden.

Bei Freenet ist der Cashflow bei 2,42 Euro je Aktie, es werden also nur 68% vom Cashflow für die Ausschüttung benötigt.

Mit Ausnahme von Bet-at-Home gibt es unter meinen 26 Dividendentiteln kein Unternehmen, das gerne mehr ausschütten möchte, als es verfügbar hat. Bei Bet-at-Home hat dieses Vorgehen einen guten Grund: Das Unternehmen verfügte aus einigen historischen Transaktionen über „zu viel” Cash und hat daher über mehrere Jahre mehr ausgeschüttet als rein kam. Doch diese Zeit nähert sich dem Ende, da der aktuelle Cash-Level nun ein Niveau erreicht, das vom Unternehmen selbst als vernünftig bezeichnet wird. Die hohe Dividende müsste künftig also aus dem Gewinn und Cashflow gedeckt sein, doch das ist derzeit nicht absehbar.

4. Umsatzwachstum muss vorhanden sein

In der Wirtschaft, wie wir sie kennen, läuft nichts ohne Wachstum. Neue Geschäftsbereiche werden mit Wachstumsraten von 20% und mehr erobert. Entsprechende Unternehmen schütten in der Regel keine Dividende aus, sondern investieren den gesamten Gewinn in das weitere Wachstum. Wenn der Kuchen verteilt ist, geht es um Gewinnmaximierung. Und daran sollen dann wir Aktionäre unter anderem in Form von Dividenden teilhaben.

Doch die Welt steht nicht still und Unternehmen, die nicht weiter wachsen, erliegen häufig ihren wachsenden Altlasten. Wachstum ist daher auch für Dividendenaktien gesund. Rückläufige Umsätze hingegen führen zu Problemen, mit denen Sie sich bei Ihrem Dividendenunternehmen lieber nicht beschäftigen möchten.

Bei Freenet ist das Umsatzwachstum sehr klein, im Jahr 2019 waren es gerade mal 1,2%.

Mit Ausnahme von der Deutschen Euroshop (-0,2%) verfügen alle 26 Dividendenaktien über ein – wenn auch kleines – Umsatzwachstum zwischen 0,3% (Dt. Pfandbriefbank) und 7,4% (SAP).

5. Dividendenwachstum sollte vorhanden sein

Ideal ist natürlich, wenn sowohl Aktie als auch Dividende über die Zeit ansteigen. Damit profitieren wir von (moderatem) Aktienkurswachstum und von einer ansteigenden Dividende, so dass sowohl Vermögen als auch Auszahlung mit der Inflation mindestens Schritt halten. Als Kriterium schaue ich mir die 10 vorangegangenen Jahre an und schaue, wie oft eine Dividendenerhöhung vorgenommen wurde. Es sollten schon mindestens vier gewesen sein, wobei eine Dividendenkürzung in meinen Augen ein K.O. Kriterium ist.

Freenet hat 8 mal die Dividende erhöht.

Spätestens hier trennt sich die Spreu vom Weizen: Die Dividenden der folgenden Unternehmen waren zuletzt rückläufig: Dt. Telekom, Dt. Pfandbriefbank, Aareal Bank, Wacker Chemie, Bijou Brigitte, Aurelius, ProSiebenSat.1 und Telefonica. Die Dividendenentwicklung der Dt. Lufthansa und von Metro würde ich als wackelig bezeichnen, denn die Dividendenhöhe ist in den vergangenen 10 Jahren mal raus, mal runter geschwankt. Dürr hatte 8 Dividendenerhöhungen in Folge, bevor 2018 die Dividende gekürzt werden musste.

6. Visibilität

Ich möchte das Geschäft des Unternehmens verstehen, damit ich beurteilen kann, ob die schöne Dividende auch in ein oder zwei Jahren noch ausgeschüttet werden kann. Es gibt Unternehmen, die richten ihre Dividende stets nach der Dividende des Vorjahres und bemühen sich, diese mindestens zu halten und regelmäßig zu erhöhen. Andere Unternehmen schütten stets einen bestimmten Anteil des Gewinns aus, Dürr schüttet bspw. stets 30-40% des Gewinns aus. Bei Wacker Chemie sind es stets etwa 50%.

Freenet ist ein Telekomprovider ohne eigenes Mobilfunknetz und hat sein Geschäft in den vergangenen Jahren stark auf post-paid Kunden umgestellt. Vertragskunden also, die ihre Telefonrechnung am Ende des Monats bezahlen. Das ist so etwas wie ein Abonnement mit nur einem kleinen Teil variabler Einnahmen, das gefällt mir gut. Da werden auch in einer 5G-Welt entsprechende Nischen für Freenet zu finden sein.

Im Gegensatz dazu würde ich Aurelius als nicht besonders transparent bezeichnen: Das Unternehmen bezieht seinen Gewinn aus Unternehmensbeteiligungen. Werden Unternehmensbeteiligungen mit Gewinn abgestoßen, kommt es zu einer Sonderdividende. Im Umkehrschluss können Investitionen auch mal zu einer rückläufigen Dividende führen. Dahinter stecken eher Managemententscheidungen und nicht etwa eine vorhersehbare Geschäftsentwicklung. In der Vergangenheit hat das Management verlässlich agiert, doch das reicht mir nicht für eine Dividendenkontinuität.

CR Capital Real Estate wurde mir noch vorgeschlagen, ein kleines Immobilienunternehmen (50 Mio. EUR), das jedoch leider zu klein ist, um in mein Aktienuniversum aufgenommen zu werden: Ich betrachte nur Unternehmen mit mindestens 100 Mio. Euro / USD Marktkapitalisierung und ausreichendem Streubesitz.

Auch Fortec Elektronik ist zu klein (50 Mio. EUR), obwohl das Unternehmen eine solide Ausschüttungspolitik fährt und schon Krisen ohne Dividendensenkung durchstehen konnte.

Meine 7 Dividendensieger

Damit bleiben die folgenden Dividendenaktien übrig:

BASF und Bayer, Allianz und Münchener Rück, Freenet, Hugo Boss und die Deutsche Post.

Ich werde mal drei Wettbewerbe ausrufen: Bayer-BASF, Allianz-Münchener Rück und Freenet-Hugo Boss-Dt. Post.

BASF vs. Bayer

1. Dividendenrendite

BASF 5,3%

Bayer 4,0%

1:0 für BASF

2. Gewinnquote

BASF 94%

Bayer 67%

Ausgleich

3. Cashflowquote

BASF 45%

Bayer 35%

2:1 für Bayer

4. Umsatzwachstum

BASF 3,6%

Bayer 3,3%

Ausgleich

5. Dividendenwachstum

BASF 10 Dividendenerhöhungen in Folge

Bayer ebenfalls

Weiterhin Gleichstand

6. Visibilität

Bayer muss sich derzeit gegen 48.000 Klagen stemmen, weitere Problemfelder wurden in den vergangenen Tagen sichtbar. Das klingt für mich nicht gerade attraktiv. BASF ist ein zyklischer Chemiekonzern, der eng mit der Industrie verzahnt ist. Ich würde sagen, Sie können zwischen diesen beiden Aktien eine Münze werfen. Ich würde mich für BASF entscheiden, weil Bayer nach der Monsanto-Übernahme einen riesigen Schuldenberg vor sich her schiebt. Für einen Dividendentitel ist mir die deutlich solidere Bilanz von BASF lieber.

Allianz vs. Münchener Rück

1. Dividendenrendite

Allianz 4,5%

Münchener Rück 3,7%

1:0 für die Allianz

2. Gewinnquote

Allianz 51%

Münchener Rück 50%

Ausgleich

3. Cashflowquote

Allianz 52%

Münchener Rück 53%

2:1 für die Allianz

4. Umsatzwachstum

Allianz 2,9%

Münchener Rück 2,2%

3:1 für die Allianz

5. Dividendenwachstum

Allianz 8 Dividendenerhöhungen in den vergangenen 10 Jahren

Münchener Rück ebenfalls

Weiterhin 3:1 für die Allianz

6. Visibilität

Die Allianz hängt am Endkunden, die Münchener Rück hängt an Geschäftskunden wie der Allianz. Mir gefällt das Geschäft der Versicherung von Versicherungen besser, da hier Profis die Risiken objektiv berechnen und bepreisen können. Im Endkundengeschäft gibt es einen Wettbewerb, der auch schon mal „schlechte” Geschäfte erfordert. Ich gebe diesen Punkt also der Münchener Rück, es steht nun 3:2 für die Allianz. Die Allianz ist der Sieger.

Freenet vs. Hugo Boss vs. Dt. Post

1. Dividendenrendite

Freenet 9%

Hugo Boss 6,3%

Dt. Post 4,0%

1 Punkt für Freenet

2. Gewinnquote

Freenet 92%

Hugo Boss 78%

Dt. Post 52%

1 Punkt für die Dt. Post

3. Cashflowquote

Freenet 70%

Hugo Boss 51%

Dt. Post 26%

Ein weiterer Post für die Dt. Post = 2 Punkte

4. Umsatzwachstum

Freenet 1,2%

Hugo Boss 3,4%

Dt. Post 3,4%

Je 1 Punkt für Hugo Boss (1) und Dt. Post (3)

5. Dividendenwachstum

Freenet 8 Dividendenerhöhungen in den vergangenen 10 Jahren

Hugo Boss 3

Dt. Post 6

1 Punkt für Freenet (2)

6. Visibilität

Freenet verfügt mit dem Abomodell über ein Geschäftsmodell mit sehr großer Visibilität, allerdings ist der Wechsel auf das 5G-Netz mit einer gewissen Unsicherheit verknüpft. Die Dt. Post ist Protegé der „Heim-Ökonomie”, immer mehr Menschen erledigen ihre Einkäufe von zu Hause aus und lassen sich beliefern. Der Markt ist groß genug für einen weiteren Anbieter wie Amazon, die in den Markt drängen. Dennoch führt dieser Schritt zu einem schärferen Wettbewerb. Hugo Boss hat natürlich das Modeproblem: Trifft die nächste Kollektion den Zeitgeist?

Ich würde den Punkt für Visibilität an die Deutsche Post vergeben.

Damit haben wir ein Ergebnis: Die Deutsche Post gewinnt mit 4 Punkten vor Freenet mit 2 und Hugo Boss mit einem Punkt.

FAZIT: Ein guter Zeitpunkt, langfristige Dividendenpositionen zu eröffnen

Sie haben es vermutlich gemerkt: die 7 Aktien, die in die Endausscheidung kamen, können Sie meiner Ansicht nach alle nehmen. Es ist wohl ein wenig Geschmackssache, welche Titel Sie davon in Ihr eigenes Portfolio holen wollen.

Mit der Allianz und der Münchener Rück haben Sie Finanztitel, die sich bislang gegen das Niedrigzinsniveau erfolgreich wehren konnten. Mit BASF und Bayer haben Sie zwei deutsche Traditionsunternehmen, die seit Jahrzehnten bereits für Dividendenfreude sorgen: Beide Titel befanden sich im insgesamt vier Titel umfassenden Depot meiner Großtante, die 104 Jahre alt wurde und niemals finanzielle Probleme hatte. Mit Freenet, der Deutschen Post und Hugo Boss holen Sie Unternehmen in ihr Portfolio, die sich als agil erwiesen haben und im Wettbewerb eins ums andere bestehen konnten.

06. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

07. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/bestellung.php************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite

https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.