Goodyear Tire & Rubber - Aktuelle Aktien News und Hintergrundinfos

Hier gibt es aktuelle News und Hintergrundinfos zum Kurs sowie Investmentideen zur Goodyear Tire & Rubber Aktie.

Die Updates enthalten relevante und konzentrierte Informationen zur Goodyear Tire & Rubber Aktie, einer möglichen Prognose bzw. Kursziel für den Aktienkurs, Charts sowie eine Einschätzung für unser Heibel-Ticker Portfolio, die Aktie zu kaufen oder nicht.

In unseren Informationen zu den einzelnen Positionen führen wir immer die jeweilige ISIN bzw. WKN der Aktie auf, geben eine aktuelle Bewertung für zu erwartende Entwicklungen ab und fokussieren uns auf eine faktenbasierte Analyse. Ebenso berichten wir über die zu erwartende Dividende und unsere Erfahrungen mit dem Unternehmen der Aktie.

Sie finden hier archivierte Heibel-Ticker PLUS Updates zur Goodyear Tire & Rubber Aktie. Die Updates sind für FREE Leser 3 Monate nach der Veröffentlichung frei zugänglich. PLUS Mitglieder erhalten die Updates direkt nach der Veröffentlichung, in dringenden Fällen zusätzlich eine Express-SMS, und können die Updates tagesaktuell einsehen.

Der Heibel-Ticker PLUS ist Ihr persönlicher Anlageassistent mit aktuellen Börsennews zur Goodyear Tire & Rubber Aktie per E-Mail und SMS

Jay Powell hat gestern Abend den US-Leitzins um 0,75% auf 3-3,25% angehoben und betont, er werde weitermachen. Bis die Fed mit ihren Zinsanhebungen fertig ist, wird es die Aktienbörse schwer haben, nachhaltig zu steigen. Daher setze ich unsere Strategie fort und erhöhe unsere Cash-Position.

Bei Goodyear Tire habe ich darauf spekuliert, dass die gestiegenen Kosten an den Verbraucher weitergegeben werden können. Zum Jahresbeginn war die Aktie eingebrochen, da gestiegene Kosten den Gewinn verhagelten. Seither gab es zwei weitere Quartalszahlen, in denen zwar die Verkaufspreise angestiegen waren, jedoch der Umsatz hinter den Erwartungen blieb: Lockdowns in China haben zu Lieferkettenproblemen geführt. Die Aktie konnte sich zwar besser halten als der Markt, das ist bei -14% jedoch nicht gerade gut.

Ich würde die Position nun auflösen.

Ich werde Ihnen gleich eine separate E-Mail mit der Einladung für den Videocall um 10:30 Uhr zuschicken.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Anfang Mai hatte Goodyear & Tire Q-Zahlen veröffentlicht, die im Rahmen der Erwartungen ausfielen. Der Absatz stieg um 29% an, der Preis je Reifen um 17%. Insgesamt konnte ein Umsatzwachstum von 40% erzielt werden.

Unter'm Strich blieb davon aber nicht viel übrig, die Gewinnmarge ging von 21,6% im Vorjahr auf 19,2% zurück. Der Gewinn je Aktie fiel dadurch um 14% auf 0,37 USD/Aktie.

Das Unternehmen konnte die Lieferkettenprobleme lösen und den Absatz deutlich steigern. Insbesondere im LKW-Bereich konnten so Marktanteile hinzu gewonnen werden. Selbst in Europa, das durch den Ukraine-Krieg beeinträchtigt ist, konnte der Absatz gesteigert werden.

Doch auf der anderen Seite beklagt Goodyear die Inflation, die bei Energie, beim Personal und bei der Ausbildung für das Personal stark zu Buche schlage. Zudem seien immer wieder Produktionsausfälle bei den OEMs zu beklagen, so dass die Abnahmeverpflichtungen seitens der Autobauer nicht eingehalten wurden.

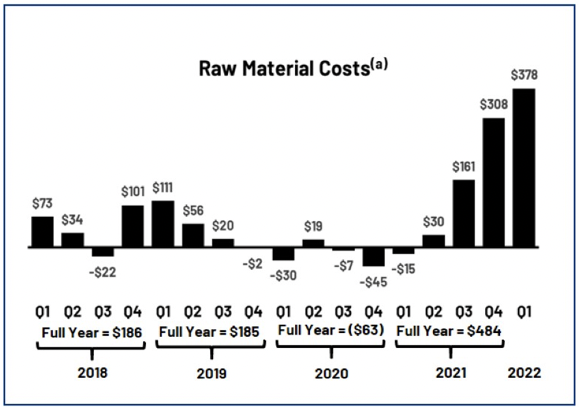

Abbildung 1: Kostenentwicklung für Material

Quelle: https://static.seekingalpha.com/uploads/sa_presentations/8/83008/original.pdf S. 27

Die Kosten der Reifenproduktion stammen zur Hälfte aus den eingesetzten Rohstoffen. Diese wiederum sind zu zwei Drittel vom Ölpreis abhängig. Entsprechend sind die Kosten der Produktion gestiegen, die Marge gesunken.

Die Unternehmensprognose wurde beibehalten. Für 2022 geht das Management aufgrund der gestiegenen Kosten von einem rückläufigen Gewinn trotz steigendem Umsatz aus. Für das kommende Jahr erwarten Analysten die volle Integration der Cooper Tire Übernahme und dadurch einen Gewinnsprung von 42%. Das KGV auf Basis dieser Erwartung steht bei nur 6.

Unsere Idee war, dass Goodyear & Tire die Inflation auf der Beschaffungsseite gut an den Kunden weitergeben kann. Kurzfristig führt das zwar zu Belastungen, doch bereits im kommenden Jahr sollten positive Effekte sichtbar werden. Leider hat die Aktie zunächst auf die kurzfristige Belastung reagiert, doch ich gehe weiter davon aus, dass der positive Ausblick schon bald in die Aktie eingepreist wird.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Wie versprochen hier noch ein paar Details zu Goodyear Tier & Rubber.

Die Q-Zahlen, die das Unternehmen vor einer Woche vorlegte, waren überragend: 12% Umsatzwachstum auf 5,1 Mrd. USD. Der operative Gewinn sprang um 32% auf 398 Mio. USD. Globale Marktanteilgewinne und ein Anstieg des durchschnittlichen Verkaufspreises für einen Reifen um 11% auf 103,20 USD wurden vermeldet.

20 Mrd. USD Jahresumsatz werden nur noch mit einer Marktkapitalisierung von 4,5 Mrd. USD bewertet. Aufgrund der hohen Schulden beträgt der Enterprise Value (EV - Geschäftswert = Marktkapitalisierung zzgl. Schulden) 10,8 Mrd. USD. Für 2023 wird ein Gewinn (EBIT) von 2 Mrd. USD erwartet. Somit ergibt sich ein in meinen Augen sehr günstiges EV/EBITDA von nur 3.

Das EV pro EBITDA ist eine genauere Kennzahl als das KGV, da beim KGV durch den Schuldenstand sowie Investitionen Verzerrungen auftreten.

Das Bewertungsniveau ist also extrem niedrig. Zu niedrig, in meinen Augen. Immerhin gehen Analysten von einem Gewinnanstieg von 9% p.a. für die kommenden fünf Jahre aus.

Die negative Überraschung, die für den Kurseinbruch von Goodyear verantwortlich ist, war der Hinweis von CEO Rick Kramer im Rahmen der anschließenden Telefonkonferenz, dass man die Inflation bei Rohstoffpreisen für das China-Geschäft nicht gehegt habe.

Goodyear erzielt 60% des Umsatzes auf dem amerikanischen Kontinent, 30% in Europa und 10% in Asian. Niemand war von der Tatsache überrascht, dass die Transportkosten deutlich angestiegen sind und die Marge belasteten. Auch war es keine Überraschung, dass CEO Kramer von Lieferkettenproblemen berichtete, die man aber gut ausgeglichen habe.

Doch die Inflation erwischte Analysten auf dem falschen Fuß: In Europa und Amerika werden die Beschaffungskosten für Rohmaterialien vertraglich eingebunden. Bei lang laufenden Lieferverbindlichkeiten wird dadurch verhindert, dass Goodyear steigende Rohstoffpreise selber tragen muss. Ein Teil des Anstiegs kann automatisch in höhere Verkaufspreise umgesetzt werden. Dadurch bleiben für Goodyear die Auswirkungen von steigenden Rohstoffpreisen während einer Vertragslaufzeit überschaubar.

Im Asien-Geschäft wurden die Klauseln für die Preisanpassungen nach Aussage von CEO Kramer jedoch nicht in die Verträge geschrieben. Der asiatische Markt gilt als schwer für Goodyear. Das dortige Geschäft läuft überwiegend über OEMs, also Autobauer. Da es sich dadurch um wenige, dafür aber große Kunden handelt, war die Verhandlungsposition von Goodyear wohl nicht gut genug.

Die zusätzlichen Kosten, die dadurch bei Goodyear angefallen sind, werden auf 300 Mio. USD beziffert. Für das laufende 1. Halbjahr 2022 werden weitere Kosten in Höhe von insgesamt 700-800 Mio. USD veranschlagt, also rund 350 Mio. USD pro Quartal. Und genau diese Ziffer hat nun die Anleger endgültig verschreckt.

Es kann ja mal sein, dass man von steigenden Rohstoffpreisen überrascht wird und ein Quartal darunter leidet. Doch ein Unternehmen wie Goodyear, das Verbrauchsmaterial anbietet, für das es eine niedrige Preissensitivität beim Kunden gibt - Preiserhöhungen sollten sich also leicht umsetzen lassen -, sollte steigende Rohstoffpreise in kurzer Zeit an den Kunden durchreichen können. Der Unternehmensausblick geht jedoch von einer anhaltenden Belastung aus.

Rund die Hälfte der Kosten für die Herstellung eines Reifens sind Materialkosten. Zwei Drittel der Materialkosten hängen am Ölpreis. Sollte der Ölpreis hoch bleiben, wird Goodyear diese gestiegenen Kosten an die Kunden, auch an die OEMs, durchreichen, sobald die laufenden Verträge zur Erneuerung anstehen. Sollte der Ölpreis fallen, wird sich alles in Wohlgefallen auflösen. Egal wie man's dreht, die Belastung für Goodyear ist vorübergehend.

Ich halte den Ausverkauf daher für übertrieben und mit unserer spekulativen Position setzen wir auf eine baldige Erholung des Aktienkurses.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Aus dem Heibel-Ticker Update 03 (16.02.2022):

Zudem würde ich eine spekulative Position in Goodyear Tires eröffnen. Goodyear ist einer der größten Reifenhersteller weltweit. Die jüngsten Quartalszahlen waren herausragend, allerdings wurde ein sehr verhaltener Ausblick aufgrund der Inflationstendenzen gegeben, die insbesondere die energieintensive Produktion von Plastikreifen betrifft.

Die Aktie ist um 25% eingebrochen. Zu Unrecht, wie ich meine. Reifen sind ein Verbrauchsmaterial, über deren Anschaffung nicht der Preis entscheidet. Die Anschaffung eines Autos ist preissensitiv, nicht aber der Reifenwechsel. Ich gehe daher davon aus, dass Goodyear den Inflationsdruck an seine Kunden weitergeben kann.

Der Ausverkauf ist eine erste Reaktion der Anleger, die genau dies bezweifeln.

20 Mrd. USD Jahresumsatz werden mit einer Marktkapitalisierung von nur 4 Mrd. USD bewertet. Das KGV 23e steht bei 5, der Schuldenstand ist moderat. Ich gehe davon aus, dass die Aktie nicht lange auf diesem niedrigen Bewertungsniveau verharren wird.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.