Nitto Denko - Aktuelle Aktien News und Hintergrundinfos

Hier gibt es aktuelle News und Hintergrundinfos zum Kurs sowie Investmentideen zur Nitto Denko Aktie.

Die Updates enthalten relevante und konzentrierte Informationen zur Nitto Denko Aktie, einer möglichen Prognose bzw. Kursziel für den Aktienkurs, Charts sowie eine Einschätzung für unser Heibel-Ticker Portfolio, die Aktie zu kaufen oder nicht.

In unseren Informationen zu den einzelnen Positionen führen wir immer die jeweilige ISIN bzw. WKN der Aktie auf, geben eine aktuelle Bewertung für zu erwartende Entwicklungen ab und fokussieren uns auf eine faktenbasierte Analyse. Ebenso berichten wir über die zu erwartende Dividende und unsere Erfahrungen mit dem Unternehmen der Aktie.

Sie finden hier archivierte Heibel-Ticker PLUS Updates zur Nitto Denko Aktie. Die Updates sind für FREE Leser 3 Monate nach der Veröffentlichung frei zugänglich. PLUS Mitglieder erhalten die Updates direkt nach der Veröffentlichung, in dringenden Fällen zusätzlich eine Express-SMS, und können die Updates tagesaktuell einsehen.

Der Heibel-Ticker PLUS ist Ihr persönlicher Anlageassistent mit aktuellen Börsennews zur Nitto Denko Aktie per E-Mail und SMS

Nitto Denko liefert Folien und Klebstoffe für High-End Produkte im Bereich der Smartphones. Insbesondere die Partnerschaft mit Apple verhalf Nitto Denko zu einer herausragenden Kursperformance. Der Kurs stieg vorübergehend so stark an, dass die Di...

Dieses Update ist jünger als 3 Monate und aus Gründen der Fairness gegenüber den Heibel-Ticker PLUS Mitgliedern nur teilweise verfügbar. Bei Interesse am kompletten Update können Sie Heibel-Ticker PLUS einen Monat lang für 15 Euro testen. Die Mitgliedschaft ist monatlich kündbar und Sie erhalten damit vollen Zugang zu allen Heibel-Ticker PLUS Inhalten:

alle Wochenausgaben seit 2006

alle unterwöchigen Updates seit 2006

alle monatlichen Video-Calls seit 2020

Die beabsichtigte Positionsgröße für einen Dividendentitel ist 6%. Die Aktie von Nitto Denko ist seit unserer Aufnahme ins Dividendenportfolio Anfang 2023 um 58% angestiegen. Der Erfolg der Aktie lastet jedoch im Umkehrschluss auf einer sich ver...

Dieses Update ist jünger als 3 Monate und aus Gründen der Fairness gegenüber den Heibel-Ticker PLUS Mitgliedern nur teilweise verfügbar. Bei Interesse am kompletten Update können Sie Heibel-Ticker PLUS einen Monat lang für 15 Euro testen. Die Mitgliedschaft ist monatlich kündbar und Sie erhalten damit vollen Zugang zu allen Heibel-Ticker PLUS Inhalten:

alle Wochenausgaben seit 2006

alle unterwöchigen Updates seit 2006

alle monatlichen Video-Calls seit 2020

Nitto Denko präsentiert für das dritte Quartal des Geschäftsjahres 2024 starke Zahlen. Während viele Unternehmen mit der konjunkturellen Schwäche kämpfen, bleibt Nitto Denko robust. Besonders die Nachfrage nach optischen Materialien für High-End-S...

Dieses Update ist jünger als 3 Monate und aus Gründen der Fairness gegenüber den Heibel-Ticker PLUS Mitgliedern nur teilweise verfügbar. Bei Interesse am kompletten Update können Sie Heibel-Ticker PLUS einen Monat lang für 15 Euro testen. Die Mitgliedschaft ist monatlich kündbar und Sie erhalten damit vollen Zugang zu allen Heibel-Ticker PLUS Inhalten:

alle Wochenausgaben seit 2006

alle unterwöchigen Updates seit 2006

alle monatlichen Video-Calls seit 2020

Nitto Denko legte Q2-Zahlen, die teils über den Erwartungen der Analysten lagen und damit auf eine anhaltend starke Nachfrage in den Kernbereichen des Unternehmens hindeuten. Besonders erfreulich war der Gewinn (operatives Ergebnis), der mit 382 Millionen USD die Schätzungen von etwa 376 Millionen USD übertraf. Auch beim Umsatz konnte das Unternehmen punkten und erzielte mit rund 1,8 Milliarden USD (+10% ggü. Vorjahr) deutlich mehr als die erwarteten 1,75 Milliarden USD. Der Nettogewinn blieb mit etwa 286 Millionen USD leicht unter den prognostizierten 300 Millionen USD und verfehlte damit die Analystenerwartungen geringfügig.

Die wichtigsten Geschäftsbereiche von Nitto Denko wachsen weiterhin profitabel. Der Bereich der Industrieklebebänder erzielte ein operatives Ergebnis von etwa 166 Millionen USD, was nicht nur einen Anstieg von 46 % im Vergleich zum Vorjahr darstellt, sondern auch die Schätzungen von rund 160 Millionen USD übertrifft. Die Optronik-Sparte konnte ihren Umsatz ebenfalls erheblich steigern: Das operative Ergebnis lag bei etwa 627 Millionen USD und damit deutlich über den prognostizierten 618 Millionen USD – ein Plus von 66 % im Jahresvergleich.

Mit Blick auf das Geschäftsjahr 2025 (geht bis zum 31.3.2025) bleibt das Unternehmen optimistisch und hält an den bereits veröffentlichten Prognosen fest. Es erwartet ein operatives Ergebnis von rund 1,18 Milliarden USD, was leicht über den Analystenschätzungen von etwa 1,16 Milliarden USD liegt. Auch der angestrebte Nettogewinn von etwa 849 Millionen USD übertrifft die Erwartungen von rund 840 Millionen USD, ebenso wie der erwartete Jahresumsatz von etwa 6,41 Milliarden USD, der über dem Konsens von rund 6,39 Milliarden USD liegt. Nitto Denko rechnet zudem mit einer Dividendenausschüttung von etwa 0,32 USD (2,2%) je Aktie.

Mit diesen Zahlen zeigt das Unternehmen, dass es in einem herausfordernden Marktumfeld erfolgreich aufgestellt ist und seine Wachstumsstrategie konsequent umsetzt. Besonders die starken Ergebnisse in der Optronik-Sparte deuten auf eine wachsende Nachfrage in diesem Segment hin, was den langfristigen Wachstumskurs weiter stützt und Investoren ein positives Signal für die kommenden Quartale gibt.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Keine Sorge, die Aktie von Nitto Denko hat nicht 80% verloren, sondern Sie wurde einem Aktiensplitt unterzogen: Für eine Altaktie bekommen Sie 5 neue Aktien. Der Termin 1.10. wurde bereits im Mai verkündet. Gleichzeitig erfolgte die halbjährliche Dividendenzahlung.

Die Dividende beträgt nun 28 Yen pro Aktie, also 18 Cent je neuer Aktie. Da es sich nur um die halbe Jahresdividende handelt, beträgt die Dividendenrendite 2,2%.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Die Intensität des gestrigen Ausverkaufs war doch überraschend. Der Volatilitätsindex VIX stieg gestern auf 65. Nur viermal in seiner Geschichte schoss er noch weiter nach oben: Corona-Crash 2020, Lehman-Pleite 2008, bei der LTCM-Asienkrise 1998 und am Black Monday 1987.

In drei der vier Fälle erzielte man mit Käufen in dieser Situation umgehend hohe Gewinne, denn die Märkte erholten sich anschließend sehr schnell. Lediglich die Lehman-Pleite führte nur zu einer kleinen Erholung, bevor die große Finanzkrise zwischen September 2008 und März 2009 die Kurse auf noch tiefere Niveaus drückte.

Der gestrige Ausverkauf startete zwar bereits in der vergangenen Woche am Donnerstag und Freitag, doch die Intensität erlebte erst gestern einen Höhepunkt, der die beiden Vortage verblassen lässt. Ende letzter Woche wurden nicht nur in den USA schwache Konjunkturdaten vermeldet, die zu einem starken Anstieg der Zinssenkungsphantasie führten, sondern in Japan wurde der Leitzins am vergangenen Mittwoch angehoben.

Im März dieses Jahres wurde in Japan erstmal seit 17 Jahren der Leitzins angehoben, ich berichtete im Heibel-Ticker darüber. Von -0,1% hob man das Zinsniveau moderat auf 0%. Am vergangenen Mittwoch folgte nun der zweite Schritt, die Bank of Japan hob den japanischen Leitzins auf 0,25% an.

Einmal ist keinmal, könnte man meinen, denn eigentlich ist seit der ersten Zinsanhebung klar, dass die Bank of Japan die Jahrzehnte der Niedrigzinsen hinter sich lassen möchte. Seit 1990 versucht Japan erfolglos, mit niedrigen Zinsen die Konjunktur anzukurbeln. Doch tragfähig war die Strategie nicht, wie wir nun feststellen.

Der Richtungswechsel wurde bereits im vergangenen Jahr angekündigt und, wie oben gesagt, im März eingeleitet. Doch am Aktienmarkt glaubte man der Bank of Japan nicht, denn in der Vergangenheit wurde genau dieses Vorhaben bereits zu oft letztlich dann nicht umgesetzt.

Dieses mal ist es anders: Der Leitzins wurde nun tatsächlich angehoben, begleitet mit der Aussicht auf weitere Leitzinsanhebungen sowie mit dem Bekenntnis, die exorbitant hohen Bestände an Staatsanleihen in der Bilanz der Bank of Japan zu reduzieren. Das ist notwendig, denn die niedrig verzinsten Staatsanleihen Japans wollte niemand haben: 0% für eine Währung, die tendenziell abwertet, ist nicht gerade attraktiv.

Damit sind wir bei der zweiten Komponente: Der Yen wertete gegenüber US-Dollar und Euro in den vergangenen fünf Jahren stark ab. Bis vor einer Woche Betrug der Wertverlust des Yens rund ein Drittel gegenüber den westlichen Währungen.

Spekulanten und institutionelle Anleger nutzen diesen Mechanismus für den Carry-Trade: Ein „No-Brainer“, wie die Amis sagen: Man braucht kein Hirn, um zu verstehen, wie man damit reich wird. Sie leihen sich Geld in Japan für 0% Zinsen und zahlen es nach einiger Zeit, bspw. Nach 5 Jahren, nur noch zu zwei Drittel zurück.

Ich kenne den Carry-Trade bereits aus den 90gern. Damals rechnete mir ein Kollege vor, wie er sein Haus damit finanzierte. Er nahm einen Hypothekenkredit in Höhe von 200.000 D-Mark auf, zahle kaum Zinsen und führte über die Wertentwicklung nur 150.000 D-Mark zurück. Das Haus war dadurch für den Kollegen rund 25% billiger.

Die Überraschung war groß, als die Zinsen in Japan dann plötzlich angehoben wurden, der Yen wider Erwarten (und auch entgegen dem Versprechen des windigen Finanzierungsanbieters) an Wert zulegte und die Rückzahlung plötzlich eher in Richtung 225.000 D-Mark lief. Plötzlich musste er 75.000 D-Mark auftreiben, die er eigentlich nicht hatte.

Genau das ist die Gefahr des Carry-Trades, der somit letztlich natürlich doch kein No-Brainer ist. Wenn sich die Rahmenbedingungen umkehren, kann es sehr teuer werden. Und da gilt, je länger man wartet, desto schlimmer wird’s.

Während also in den USA in der vergangenen Woche schwache Konjunkturdaten dazu führten, dass Anleger einen beschleunigten Zinssenkungszyklus erwarten (sinkende Zinsen machen den US-Dollar an den internationalen Märkten weniger attraktiv), verkündete die Bank of Japan eine Zinsanhebung und weitere Maßnahmen, die den Yen auf den internationalen Märkten in die Höhe schießen ließen. Binnen weniger Tage legte der Yen um 10% zu!

Deutschland ist ein Exot in Sachen Festlegung bei Kreditzinsen. In allen anderen Teilen der Welt, in denen ich war, laufen Kredite zum überwiegenden Teil mit variablen Zinsen. Der Kreditzins wird also nicht für eine Laufzeit festgelegt, sondern richtet sich nach den täglichen Schwankungen am Zinsmarkt.

Der Carry-Trade, der vor 10 Tagen noch kostenfrei war und eine niedrigere Tilgung versprach, kostet plötzlich täglich Geld und die Tilgung springt aufgrund der Wechselkursentwicklung um 10% nach oben.

Nun ist die Frage, was die Nutzer des Carry-Trades mit ihren Kreditgeldern gemacht haben: Die konservativen haben festverzinsliche US- oder EU-Staatsanleihen gekauft und freuten sich einfach über die Zinsdifferenz. Die Spekulanten hingegen haben damit Aktien mit hohem Beta gekauft, also Aktien, die gegenüber dem Markt die größten Ausschläge haben: Die Glorreichen 7.

Und sicherlich gibt es viele Nutzer des Carry-Trades, die irgendwas dazwischen gemacht haben. So genau weiß man das nicht.

Seit 17 Jahren gab es keine Zinsanhebung in Japan. Seit 5 Jahren kannte der Yen nur eine Richtung: Süden. Über diese Zeit wiegen sich Anleger immer mehr in Sicherheit und erhöhen ihre Carry-Trades. Diese Carry Trades wurden gestern panisch aufgelöst: Aktien wurden verkauft, Gelder nach Japan transferiert und somit der Yen nochmals um so stärker nach oben getrieben, während die Aktienmärkte in den Keller rauschten.

Verstehen, was war, ist das Eine, Prognosen das Andere. Was machen wir nun mit dieser Erkenntnis?

Zunächst einmal dürfen wir daraus ableiten, dass der Kurseinbruch nicht aufgrund schlechter Unternehmensentwicklungen erfolgte, sondern aufgrund globaler, technischer Vorgänge. Die Aktienkursniveaus, die wir heute sehen, spiegeln nicht die wahre Bewertung der Unternehmen wider, sondern sind die Folge von Fehlallokationen, die panisch aufgelöst wurden. Wer also einen langfristigen Anlagehorizont hat, der kann in diesen Tagen seine Lieblinge beherzt einsammeln, denn auf Sicht von 1-3 Jahren dürften diese Aktien deutlich höher stehen.

Auf der anderen Seite kann ich es mir schwer vorstellen, dass das Carry-Trade System, das sich über Jahre hochgeschaukelt hat, an nur einem Tag aufgelöst werden kann. Mag sein, dass das Aktienmarktniveau gestern zu niedrig war. Zu niedrig im Sinne von, die Unternehmen wurden zu Schnäppchenpreisen angeboten. Solche Kursniveaus dürfte es eigentlich kein zweites mal geben.

Doch die Marktmechanismen nehmen in solchen Marktphasen keine Rücksicht auf eine vermeintlich faire Bewertung. Wir müssen uns die Carry-Trade Anleger genauer anschauen. Und wir müssen den Yen-Wechselkurs im Auge behalten.

Denn es wird mit Sicherheit weitere Carry-Trades geben, die noch aufgelöst werden müssen. Anleger lösen solche Trades aber nur ungern im Markttief auf. Sie warten auf eine Gegenbewegung, wie wir sie gestern Abend und heute früh bereits gesehen haben. In eine solche Gegenbewegung hinein werden dann weitere Aktienverkäufe erfolgen, um mit dem Erlös die japanischen Kredite abzulösen.

Und wünschenswert für diese Auflösungsaktionen ist natürlich ein fallender Yen. Nun sehen wir heute jedoch, wie der Yen gegen 9:30 Uhr plötzlich zu steigen beginnt. Unweigerlich, denn zur Rückzahlung der Yen-Kredite werden mit den Aktienerlösen aus Europa und den USA dann Yen gekauft. Der Yen beginnt zu steigen und binnen weniger Minuten kehrt die Angst und Panik zurück. Ein steigender Yen erfordert höhere Kreditablösesummen in Euro oder US-Dollar. Es entsteht erneut ein Kreislauf, der die Aktienmärkte drückt und den Yen nach oben katapultiert.

Wenngleich der VIX gestern ein historisches Hoch erreicht haben mag, so könnten die Aktienmärkte ihr Tief dennoch erst zu einem späteren Zeitpunkt sehen, denke ich.

Deswegen hatte ich gestern noch nicht zu Käufen geraten. Zwei oder drei Tage würde ich abwarten, also mindestens bis zum morgigen Mittwoch. Dann allerdings sollten wir so langsam zugreifen, auch wenn die Auflösung der Carry-Trades dann noch länger dauern könnten. Die Ausschläge dürften immer kleiner werden.

Soviel zum Carry-Trade und zu dessen Verdauungsprozess. Anschließend werden wir jedoch wieder mit der Konjunkturschwäche zu tun haben, mit den geopolitischen Sorgen und den vermeintlichen Spekulationsblasen in den Glorreichen 7 usw. Die Bären, die seit Monaten von Blasenbildung sprechen, haben an dem gestrigen Crash fulminant verdient und werden fortan die Talkshows bevölkern und ihre Weltuntergangsszenarien propagieren. Zudem haben sie gestern Gewinne gemacht, mit denen sie ihre Short-Spekulationen verstärken, also für weiteren Abwärtsdruck sorgen können.

Oder anders ausgedrückt: Es bleibt spannend :-)

Zu meiner Urlaubs Planung: Statt auf meinen Urlaub zu verzichten, wie gestern diskutiert, könnten wir einen Heibel-Urlaubsindikator ins Leben rufen. Urlaub Ihres Autos ist zwar kein hinreichender, aber doch erforderlicher Indikator für einen Crash ;-)

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Diese Woche berichtete Nitto Denko Q-Zahlen: Der Bruttogewinn liegt um 38% über der durchschnittlichen Erwartung der Analysten. Der Nettogewinn liegt um 53% über den Erwartungen. Der Umsatz liegt um 11% über den Erwartungen.

Insbesondere der Bereich Optronics lief überraschend gut. Dort werden Produkte für AR- und VR-Brillen hergestellt (bspw. für die Apple Vision Pro), sowie optische Filme und Beschichtungen für High End Smartphones (iPhone).

Die Jahresprognose wurde angehoben: Die Prognose für den Bruttogewinn wurde 25% angehoben und liegt nun um 13% über den Erwartungen der Analysten. Der Nettogewinn wurde um 30% angehoben und liegt nun um 15% über den Erwartungen. Die Umsatzerwartung wurde um 8% angehoben und liegt nun um 4% über den Erwartungen.

Die Aktie sprang in einer ersten Reaktion um 13% an, anschließend wurde der Großteil des Kurssprungs jedoch wieder abgegeben.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Shuuichi Nakahara von Tokai Tokyo Securities hat seine Einschätzung zu Nitto Denko von neutral auf kaufen angehoben und ein Kursziel ausgegeben, das 10% über dem aktuellen Kurs liegt. Die Aktie springt heute um 4% an.

Unser Trading um diese Kernposition herum ist erfolgreich. Wir haben zu 83,50€ Teilgewinne mitgenommen und zu 72€ wieder aufgestockt. Aktuell notiert die Aktie bei 77,50€. Wir bleiben dabei.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Am Freitag gab Nitto Denko bekannt, die Aktie im Verhältnis 1:5 zu splitten. Wenn Sie eine Tafel Schokolade in für gleichgroße Stücke teilen, haben Sie im Anschluss nicht mehr Schokolade. Ein Aktiensplitt hat daher "eigentlich" keine Bedeutung für uns Aktionäre, wir werden anschließend fünfmal so viele Aktien im Depot haben, deren Kurs wird jedoch etwa ein Fünftel des vorhergehenden Kurses betragen.

"Eigentlich", weil sich durch den Aktiensplitt eben doch etwas ändert: Die Aktien sind günstiger und somit können sich mehr Anleger diese Aktien leisten. Wir sehen das Problem an unserer Position in Givaudan: Eine Aktie kostet 4.268 EUR und macht 4,5% unseres Portfolios aus. Gerne würde ich die Positionsgröße auf 3% stutzen, aber ich kann keinen Bruchteil einer einzelnen Aktie verkaufen. Ein niedrigerer Aktienkurs gibt dem Anleger also mehr Freiheit, seine Portfoliostrategie umzusetzen.

Außerdem fühlt es sich einfach besser an, 50 Aktien zu kaufen anstelle von nur zehn.

Der Aktienkurs von Nitto Denke steht aktuell bei 72,29 EUR. Nach dem Aktiensplitt, der zum 1. Oktober umgesetzt wird, würde die Aktie dann knapp unter 15 EUR stehen. Ich halte die Entscheidung, die Aktie zu splitten, für sehr aktionärsfreundlich. Nitto Denko hat sowohl mit seiner Dividendenpolitik, als auch mit diesem Aktiensplitt stets die Bedürfnisse seiner Eigner, seiner Aktionäre, im Blick.

Wir haben unsere Position in Nitto Denko vor fünf Wochen zu Kursen um 83,50 EUR verkleinert. Seither ist die Aktie um 14% zurückgekommen. Unsere Disziplin, immer mal Teilgewinne mitzunehmen, zahlt sich offensichtlich aus.

Ich würde unsere Position nun voll machen, also die Positionsgröße von aktuell 2,5% Portfolioanteil auf 6% anheben. Bitte verwenden Sie nur limitierte Kauforders, weil die japanische Börse geschlossen ist, wenn wir hier in Deutschland handeln. Es gibt nicht viel Handelsvolumen, doch mit etwas Geduld werden wir alle zum Zug kommen. Bitte also ein Limit wählen, dass nah am aktuellen Kurs liegt.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Offensichtlich gibt es in Europa und in den USD kein Interesse an unserem japanischen Dividendentitel Nitto Denko. Am Freitag veröffentlichte das Unternehmen nach japanischem Börsenschluss Q-Zahlen, die ich als schwach bezeichnete. In meiner Analyse wunderte ich mich darüber, dass die Aktie nicht deutlich ins Minus gedreht war.

Immerhin wurden die Zahlen nach deutscher Zeit am Vormittag veröffentlicht und in den USA wurden anschließend noch den ganzen Börsentag gehandelt. Am gestrigen Montag war die japanische Börse geschlossen, es ist der Feiertag des Geburtstags des japanischen Kaisers.

Heute nun notiert die Aktie mit 8% im Minus. Es ist die direkte Reaktion auf die Q-Zahlen vom vergangenen Freitag. Weder in Europa, noch in den USA wurden diese Zahlen offensichtlich zur Kenntnis genommen.

Wir merken uns das fürs nächste Mal: Wenn eine Kursreaktion auf überraschende Zahlen von Nitto Denko in Europa und den USA ausbleibt, dann ist dies keine Wertung der überraschenden Zahlen, sondern Ignoranz.

Oder anders ausgedrückt: Wir haben also bei Nitto Denko ausreichend Zeit, uns eine Meinung zu aktuellen Zahlen zu bilden und entsprechend zu reagieren :-)

Ungeachtet dessen hatten wir unsere Position in Nitto Denko ja kürzlich verkleinert und können somit nun den Kurseinbruch entspannt verfolgen, bis die Aktie ein Kaufniveau erreicht. Ich würde Kurse in den niedrigen 70ern als Nachkaufkurse betrachten.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Soeben hat Nitto Denko Q-Zahlen, und damit auch Jahreszahlen für das im März endende Bilanzjahr 2023, vorgelegt. Im Q4 ging der Umsatz um 1,5% zurück auf 1,31 Mrd. EUR und blieb um 2% hinter den Analystenerwartungen. Der operative Gewinn fiel um 5% auf 160 Mio. EUR und blieb um 18% hinter den Erwartungen.

Die Dividende bleibt stabil, der Cashflow ist aufgrund rückläufiger Investitionen ebenfalls stabil.

Der Ausblick für 2024 ist gewohnt konservativ und bleibt daher ebenfalls hinter den Analystenerwartungen: Umsatz 5,4 Mrd. EUR bei 830 Mio. operativem Gewinn. Beide Ziffern liegen um 8% unter den Erwartungen.

Die beiden großen Geschäftsbereiche entwickeln sich unterschiedlich: Industrial Tape, Klebstoffe für High-End Smartphones, wuchsen gegenüber dem Vorjahr um 3% im Umsatz, der Gewinn ist sogar um 44% angesprungen. Optronics, der zweite große Geschäftsbereich, stellt optische Folien und Schaltkreise her, die unter anderem in die Vision Pro gehen. Dieser Bereich ging im Umsatz um 0,7% zurück, im Gewinn um 2,7%.

Der dritte und kleinste Geschäftsbereich Human Life gab im Umsatz 3,2% ab und schrieb Verluste.

In der Unternehmensmeldung heißt es, wenn mein automatisches Übersetzungsprogramm korrekt funktioniert, dass die Nachfrage nach Industrieklebstoffen im weiteren Jahresverlauf anziehen werde, weil Halbleiter im Bereich der KI-Rechner (sprich: Graphik-Chips) für autonom fahrende Autos verwendet würden.

Im Bereich der Folien für Smartphones konzentriere man sich aufgrund des reifen Marktes (sprich: kein Wachstum) auf High-End Anwendungen wie faltbare Smartphones.

Die Kursreaktion ist ja stets eine Funktion aus Zahlen und vorangegangener Kursentwicklung. Die Aktie von Nitto Denko war im Januar stark angestiegen. Wir haben vor einer Woche Teilgewinne realisiert und einen kleinen Teil unserer Position verkauft. Die heute veröffentlichten Zahlen geben der Aktie sicherlich keinen neuen Auftrieb. Ehrlich gesagt wundert es mich, dass die Aktie heute so stabil notiert.

Aber vielleicht spielt auch die heutige Entscheidung der Bank of Japan (BoJ) eine Rolle, die das Zinsniveau überraschend auf dem niedrigen Niveau von 0,1% belassen hat. Der Yen sackte in den vergangenen Wochen auf ein Allzeittief ab, tiefer als 1997. Ein schwacher Yen hilft Exportunternehmen wie Nitto Denko. Doch langfristig führen nicht billige Preise auf den Weltmärkten zu einer starken Position, sondern hohe Qualität.

Mit einem nachhaltig schwachen Yen erschummelt man sich Exporterfolge und vernachlässigt den Wettbewerbsdruck, der für Qualitäts- und Effizienzsteigerungen sorgt. Daher war eigentlich für heute eine moderate Zinsanhebung erwartet worden. Doch die BoJ zeigte einmal mehr, dass sie in Sachen Liquiditätsflutung der heimischen Märkte keine Grenze kennt.

Das ist also kurzfristig gut für Nitto Denko. Vielleicht steigt die Aktie deshalb heute an. Ich gehe aber davon aus, dass die BoJ früher oder später den Zins anheben muss, was dann die Aktie belasten wird und uns hoffentlich die Möglichkeit bietet, unsere Dividendenposition nachzukaufen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Nitto Denko ist seit unserem ersten Kauf vor einem Jahr um 42% angestiegen. Allein im laufenden Jahr beträgt das Plus 29%. Unsere halbe Positionsgröße (3%) ist auf einen Portfolioanteil von 3,7% angewachsen. Ich würde die Position wieder auf 3% zurückstutzen, um Cash zu generieren und um dann hoffentlich im Falle eines Rückschlags günstiger nachkaufen zu können.

Der größte Kurstreiber ist die VR-Fantasie: Nitto Denko ist Zulieferer für Apples Vision Pro. Doch ein Massenmarkt ist das noch nicht und so ist der Ausblick für das laufende Jahr nicht besonders gut. Die Investitionen springen um 40% gegenüber dem Vorjahr an, der Gewinn (EBITDA) wurde dadurch bestenfalls stagnieren. Das EV/EBITDA springt im laufenden Jahr über 8, im Vorjahr stand es noch unter 5.

An der soliden Dividendenpolitik ändert das nichts. Daher ist Nitto Denko weiterhin eine langfristige Dividendenposition für mich. Doch kurzfristig könnte die Aktie unter Druck geraten, wenn die Laune an den Märkten mal umschlagen sollte. Daher würde ich unsere Position ein wenig zurecht stutzen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Jetzt hat auch die Bank of America die Qualität von Nitto Denko entdeckt. Das Votum wurde von Neutral auf Kaufen verbessert, das Kursziel wurde deutlich angehoben (15.400 Yen bei einem aktuellen Kurs von 13.940 Yen). Das Kursziel entspricht etwa 95 EUR bei einem aktuellen Kurs von 86 EUR.

Fotografen unter Ihnen werden den Polfilter kennen, der Störlicht herausfiltert und für kräftigere Farben sorgt. Zu beobachten ist dieser Effekt auch, wenn Sie durch Glas schauen: Mit der Sonne im Hintergrund haben Sie keine Chance, hindurch zu sehen. Doch das bespiegelte Sonnenlicht fällt in einem anderen Winkel in Ihre Augen als die Gegenstände hinter der Scheibe. Mit einer Brille mit Polfilter können Sie in einer solchen Situation problemlos durch die Scheibe blicken.

Diese Technologie wird für die Bildschirme in Autos verwendet, sowie auch für VR-Brillen (Vision Pro). Beides sind Wachstumsmärkte und Nitto Denko erfreut sich über eine robuste Nachfrage nach den entsprechenden Pol-Folien.

Durch die sich normalisierendem Märkte seien auch die Kosten für die Vorprodukte wieder normalisiert, was die Profitabilität erhöhe. Und nicht zuletzt lobt die Bank of America die aktionärsfreundliche Unternehmenspolitik, die neben der üppigen Dividende auch noch ein Aktienrückkaufprogramm enthalte. Ich berichtete darüber.

Nun, wir dürfen uns freuen, dass Nitto Denko nun auch bei der Bank of America beliebt ist. Mit +30% seit Jahresbeginn ist Nitto Denke hinter Nvidia das zweitbeste Pferd in unserem Stall. Never change a winning team, wir sollten die Aktie laufen lassen. Doch ich werde ein Auge darauf haben, wann der Hype um die Aktie nachlässt, denn dann könnten wir einen kleinen Teilgewinn aus unserer halben Position mitnehmen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Die Zahlen, die von Nitto Denko vor einer Woche veröffentlichte, waren solide, die Aktie legte daraufhin leicht zu. Diese Woche springt die Aktie jedoch deutlicher an, zur Stunde beträgt das Wochenplus 15%! Zwei Gründe werden dafür angeführt.

Beide Themen habe ich bereits vor einer Woche angesprochen: Das Unternehmen verkündete, 2% der ausstehenden Aktien zurückzukaufen. Außerdem wurde auf die angelaufene Massenproduktion von VR-Brillen hingewiesen, für die Nitto Denko Zulieferer ist.

Vergangene Nacht hat ein japanischer Analyst die anziehende Nachfrage nach OLED-Produkten von Nitto Denko hervorgehoben. OLEDs (organische licht-emittierende Dioden) sind energieeffizienter, brillanter und flexibler einsetzbar als LED-Monitore. In Smartphones und kleinen Endgeräten wie Smartwatches haben die OLEDs schon lange Einzug gefunden. So ist es wenig verwunderlich, dass sie auch in der Vision Pro von Apple verwendet werden.

Neu ist nun, dass auch die Nachfrage nach OLEDs für Tablets und Laptops weiter anzieht. Der Umstieg bei diesen vergleichsweise großen Bildschirmen ließ auf sich warten, weil es zum einen die entsprechenden Produktionskapazitäten noch nicht gab, und zum anderen der Preis auch exorbitant hoch ist. Für das MacBook Pro von Apple werden erste OLED-Bildschirme erst im Jahr 2027 erwartet.

In diesen Tagen äußerte ein Apple-Analyst jedoch die Vermutung, dass die neuen iPad Pros, die in diesem Frühjahr erwartet werden, mit OLED ausgestattet werden könnten. Das wären dann die größten Geräte, die für den Massenmarkt mit OLED ausgestattet sind.

+15% ist diese Neuigkeit Anlegern wert. Dabei ist diese Erwartung bereits in den Zahlen der Analysten enthalten. Die Aktie von Nitto Denko notiert aktuell auf einem EV/EBITDA von 6,3, was auch dem langfristigen Durchschnitt für diese Aktie entspricht.

Die neuen iPads sollen im März vorgestellt werden und dann kurze Zeit später erhältlich sein. Ich denke, bis zur Vorstellung segeln wir auf dieser Welle mit, bevor wir Teilgewinne realisieren :-)

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute früh hat Nitto Denko Q-Zahlen vorgelegt. Der Umsatz ist um 4% zurückgegangen, liegt damit leicht unter den Erwartungen. Der Gewinn (EBITDA) stieg um 5% und liegt leicht über den Erwartungen. Der Ausblick für das Bilanzjahr (Ende im März) blieb unverändert bei einem Umsatzrückgang um 1% und einem Gewinnrückgang von 5%.

Der Umsatz mit Photofilmen geht zurück (-8%). Der Umsatz mit Klebstoffen, die in hochwertigen Handys verwendet werden, stieg hingegen leicht an. In diesem Bereich stieg allerdings der Gewinn überproportional an (+25%). Das dritte und kleinste Geschäftsfeld Life Science erlebte aufgrund der Corona-Pandemie eine Sonderkonjunktur und normalisiert sich nun wieder, was sich insbesondere im Produktmix, kaum aber im Gesamtumsatz zeigte.

Die Dividende wird leicht angehoben und ein Aktienrückkaufprogramm über 2% der ausstehenden Aktien wurde verkündet.

So weit so gut, bis hierhin gab es keine Überraschungen. So läuft die Aktie auch weitgehend seitwärts. Mir ist allerdings ein Satz in der Unternehmenspräsentation ins Auge gesprungen: Auf Seite 10 in der Segmentbesprechung zum Bereich Optronics wird erwähnt, dass die Massenproduktion von optischen Filmen für VR auf einer neuen Produktionslinie begonnen hat. Zeitlich fällt das mit der Markteinführung der Vision Pro von Apple zusammen. Ich habe also den Eindruck, dass Nitto Denko Zulieferer für ein weiteres Apple-Produkt ist. Die Vision Pro wird zwar so schnell kein Massenprodukt, das verhindert das Preisschild von 3.500 USD. Aber es ist ein neuer Markt, in dem Nitto Denko offensichtlich Fuß gefasst hat.

Alles in allem also solide Zahlen, Dividendenanhebung und Aktienrückkauf sprechen weiterhin für eine gute Bilanz und die Bereitschaft des Unternehmens, die Aktionäre am Unternehmenserfolg zu beteiligen. Die Bewertung ist mit einem EV/EBITDA von 6,4 auf den ersten Blick niedrig, ich würde das jedoch als fair bezeichnen, da derzeit wenig Wachstum zu sehen ist.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Die Nachfrage nach PCs sei schwach und wirke sich negativ auf das Geschäft aus, so Nitto Denko im Rahmen der Q-Zahlen vor wenigen Tagen. Die Gewinnprognose (Betriebsergebnis) für das laufende Jahr wurde von 150 auf 140 Mrd. Yen gesenkt. Die Dividendenerwartung wird bei 260 Yen belassen.

Analysten sind erleichtert, denn das schwache Geschäft hatte sich abgezeichnet, doch die Prognosesenkung fiel geringer aus als befürchtet.

Im abgelaufenen Quartal hat Nitto Denko 241 Mrd. Yen umgesetzt, 3% mehr als erwartet, aber 10% weniger als im Vorjahr. Der Gewinn fiel um 21% auf 29 Mrd. USD und lag im Rahmen der Erwartungen.

Die Nachfrage nach High-End geraten wie VR-Brillen und hochpreisige Smartphones sei stabil. Doch der Massenmarkt der PCs sowie der günstigeren Smartphones und Tablets seit schwach.

Zur Erinnerung: Nitto Denko stellt unter anderem Klebstoffe her, die im Produktionsprozess zur Herstellung von Halbleiterverbindungen benötigt werden.

Die Aktie ist seit Bekanntgabe der Zahlen leicht angestiegen. Ich nehme mit, dass die Dividende stabil bleibt.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Im April hatte das Unternehmen ein Aktienrückkaufprogramm mit einem Volumen von bis zu 5% der ausstehenden Aktien angekündigt, das bis Juli durchgeführt werden sollte. Nun wurde bekannt gegeben, dass 4,14% aus dem Verkehr gezogen werden, der Rest bleibt im Bestand des Unternehmens, um bspw. Managementvergütungen davon zu bedienen.

In Verbindung mit der Dividendenrendite von aktuell 2,7% (halbjährliche Ausschüttung Ende März und Ende September) werden im laufenden Jahr also 6,8% des Unternehmenswertes an die Aktionäre zurückgeführt.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Nitto Denko hat vorgestern Q-Zahlen veröffentlicht, die ich eigentlich als verheerend bezeichnen würde: Der Umsatz ist um 8% auf 208 Mrd. Yen zurückgegangen, der Gewinn ist sogar um 43% auf 15 Mrd. Yen eingebrochen. Das Unternehmen listet eine Reihe von negativen Entwicklungen:

Die Nachfrage nach Industrie-Klebeband, das überwiegend in die Handy-Fertigung geht, sank aufgrund eines sich verschlechternden Marktumfeldes. Auch die Fertigung von Halbleitern für SSD-Speicher verharrte auf niedrigem Niveau. Lediglich die Nachfrage seitens des Automobilsektors zog an, da dort wieder ausreichend Halbleiter verfügbar seien.

Im Bereich Optronics sorgten High-End Smartphones für eine stabile Nachfrage. Auch VR-Brillen und Automobil-Displays verzeichneten eine starke Nachfrage, konnten allerdings den Rückgang im Bereich der HDD-Speicher mit großen Kapazitäten, die insbesondere von Rechenzentren verwendet werden, nicht kompensieren.

Trotz rückläufigem Umsatz stiegen die Kosten an. Das Management ist gefragt, Kosten und Ertrag wieder in Einklang zu bringen. Erfahrungsgemäß sind japanische Unternehmen etwas träge in diesem Bereich, aber nicht ignorant. Schauen wir also mal, wie das nächste Quartal wird.

An der Jahresprognose hält das Unternehmen fest, sofern der Yen auf dem nunmehr niedrigen Wechselkursniveau stagniert. 935 Mrd. Yen Umsatz werden erwartet, ein Gewinn von 150 Mrd. Yen soll übrig bleiben.

Immerhin: Gegenüber dem Vorquartal haben sich die Zahlen bereits deutlich verbessert. Damit befindet sich Nitto Denko auf dem richtigen Pfad.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ich kann kein Japanisch, dennoch fühle ich mich als Investor sehr gut informiert durch das Unternehmen. Diese Woche wurden die Wachstumsziele von Nitto Denko kommuniziert:

Financial Targets

Operating Income (OPM)

2022: 147 Mrd. Yen

2025: 170 Mrd. Yen -> 5,2% CAGR

2030: 240 Mrd. Yen -> 7,9% CAGR

Return On Equity

2022: 12.7%

2025: 15%

2030: 20%

Zudem werden ESG-Kriterien aktiv umgesetzt. Für die CO2-Emission wurden Ziele benannt, der Einsatz von neuem Plastik soll bis 2023 um 60% reduziert werden, weibliche Führungskräfte sollen einen Anteil von 30% erreichen (aktuell 19%).

Für Dividendenunternehmen sind langfristige Pläne wichtig, da wir daraus ableiten können, wie sich der Cashflow entwickeln kann und ob die Dividendenentwicklung weiter nach oben zeigt. In diesem Sinne ist es die Aufgabe der Unternehmensführung, ambitionierte ESG-Ziele umzusetzen und gleichzeitig das gewohnte Wachstum zu sichern.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute früh hat Nitto Denko erneut die Zahlen für das Geschäftsjahr 2022 (läuft vom 1.4.22 bis 31.3.23) veröffentlicht. Bereits am 26.4. wurden Jahreszahlen veröffentlicht, die Aktie hatte schwach auf die Zahlen reagiert. Heute nun springt die Aktie m 7% an.

Ich habe mir daher auch die zweiten Zahlen angeschaut und musste feststellen, sie sind nicht identisch. Die heute veröffentlichten Zahlen sehen besser aus als die vom 26.4. Auf der Suche nach der Ursache bin ich auf die unterschiedlichen Rechnungslegungsvorschriften gestoßen.

Der Finanzbericht vom 24.4. verwendet die International Financial Reporting Standards (IFRS), das international anerkannte Regelwerk für die Rechnungslegung. Die Präsentation von heute verwendet die Japanese Generally Accepted Accounting Principles (J-GAAP), die ein nationales Regelwerk für die Rechnungslegung in Japan sind.

Die beiden Regelwerke unterscheiden sich in einigen Aspekten, wie zum Beispiel der Bewertung von Vermögenswerten und Schulden, der Erfassung von Umsatzerlösen und Kosten, der Behandlung von Steuern und der Darstellung des Eigenkapitals. Diese Unterschiede führen dazu, dass die Zahlen in den beiden Dokumenten voneinander abweichen.

Nitto Denko veröffentlicht sowohl IFRS- als auch J-GAAP-basierte Finanzdaten, um den verschiedenen Anforderungen und Erwartungen seiner Aktionäre gerecht zu werden. Die IFRS-Daten sollen eine internationale Vergleichbarkeit und Transparenz gewährleisten, während die J-GAAP-Daten eine nationale Konformität und Kontinuität gewährleisten.

Analysten richten sich offensichtlich nach den J-GAAP Zahlen und so wurden die Ergebnisse erst heute entsprechend eingeordnet. Die Zahlen waren besser als erwartet, was bei den IFRS-Zahlen noch nicht ersichtlich war.

Hmm, okay, ich lerne immer wieder dazu :-)

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute früh (= nachbörslich in Japan) kamen die Jahreszahlen von Nitto Denko bei mir ins Postfach geflattert. Das Geschäftsjahr 2022 von Nitto Denko läuft vom 1. April 22 bis zum 30. März 23, ist also nicht deckungsgleich mit dem Kalenderjahr. Der Umsatz ist um 8,9% auf 929 Mrd. Yen (=6,3 Mrd. EUR) gestiegen, Analysten hatten allerdings 944 Mrd. Yen erwartet, also um 1,6% mehr. Der Gewinn ist um 11% auf 1,4 Mrd. Euro gestiegen und liegt damit im Bereich der Erwartungen.

Für das Geschäftsjahr 2023 werden ein Umsatzanstieg auf 935 Mrd. Yen und ein Gewinn (EBT) von 150 Mrd. Yen avisiert. Beide Zahlen entsprechen einem marginalen Anstieg gegenüber den aktuellen Zahlen und liegen leicht unter den Erwartungen der Analysten. Ich würde diese Prognose als konservativ einstufen. Immerhin hatten Analysten zwar für das abgelaufene Jahr bessere Zahlen erwartet, waren dann jedoch von einem Umsatz- und Gewinnrückgang für das nun laufende Jahr ausgegangen. So betrachtet, ist die erwartete Schwäche offensichtlich bereits früher eingetreten und ausgestanden, da fortan seitens des Unternehmens wieder mit einem leichten Wachstum gerechnet wird.

Eine negative Überraschung für mich sind die hohen Investitionen, die angekündigt wurden: Statt 60 Mrd. Yen (41 Mio. EUR) möchte der Konzern 100 Mrd. Yen (68 Mrd. EUR) investieren. Informationen darüber, wofür das Geld verwendet werden soll, gibt es nicht. Die Zahlen wurden kommentarlos verschickt.

Ich gehe davon aus, dass entsprechende Erläuterungen heute, spätestens morgen folgen werden und halte Sie auf dem Laufenden. Grundsätzlich haben wir Nitto Denko nicht ins Depot geholt, um kurzfristige Kursgewinne zu erzielen, sondern weil das Unternehmen langfristig eine solide Dividendenentwicklung ausweist und die Geschäftsentwicklung durch verschiedene Konjunkturphasen relativ stabil gehalten werden kann. Also: Die hier genannten Haare in der Suppe sind noch kein Grund zur Sorge, sollten aber im Auge behalten werden.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Nitto Denko hat ein Aktienrückkaufprogramm für 7 Mio. Aktien am Laufen, die im Zeitraum vom 3. Februar bis zum 31. Juli zurück gekauft werden können. Es handelt sich um 7/150 = 5% der ausstehenden Aktien. Insgesamt dürfen dafür maximal 50 Mrd. Yen aufgewendet werden, das sind ungefähr 350 Mio. EUR, was etwa 4% der Marktkapitalisierung entspricht. Es ist also zu befürchten, dass das Programm nicht voll ausgeschöpft werden kann, oder aber der Aktienkurs fallen muss.

Die Aktienanzahl um 5% zu reduzieren, ist eine durchaus beachtliche Größe. Zum Verständnis: Der künftig anfallende Gewinn muss unter 5% weniger Aktionären aufgeteilt werden. Oder anders herum betrachtet: Der Gewinn je Aktie wird leicht ansteigen, auch wenn der absolute Unternehmensgewinn gleich bleibt.

Viele Unternehmen haben sowohl eine Dividendenpolitik, also auch ein Aktienrückkaufprogramm. Beide Aktionen führen einen Teil des Unternehmensgewinns an die Aktionäre zurück. Beim Aktienrückkauf kann man grob betrachtet sagen, dass das Unternehmen seinen Aktienkurs für eine attraktive Investition hält. Bei der Dividende kann man grob betrachtet sagen, dass das Unternehmen nichts Besseres mit dem Gewinn anzufangen weiß, nicht einmal den Kauf eigener Aktien :-) Natürlich gibt es dazwischen viele Schattierungen, daher haben die meisten Unternehmen auch beide Aktionen parallel am Laufen. Unter'm Strich bleibt für uns jedoch die Erkenntnis, dass Nitto Denko durchaus aktionärsfreundlich Unternehmensgewinne zurückführt.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Wir haben Nitto Denko als neue Dividendenposition in unser Portfolio geholt (siehe Kapitel 04 im Heibel-Ticker der Vorwoche). Getreu meinem Lucky Luke Motto, erst kaufen, dann analysieren, habe ich mich diese Woche eingehend mit dem Unternehmen beschäftigt.

Ich finde es sehr spannend, mich in die Aktienkultur Japans einzuarbeiten. Hiesige Selbstverständlichkeiten gelten dort mitunter nicht, dafür gibt es andere Schwerpunkte. So fällt sehr schnell auf, dass Nitto Denko großen Wert auf zufriedene Kunden und Mitarbeiter legt. Es ist dann eher eine logische Folge, dass das Unternehmen dann auch gut läuft und ausreichend Rendite für die Anteilseigner abwirft. In der westlichen Welt habe ich manchmal den Eindruck, dass zumindest Mitarbeiter als fungibel (beliebig austauschbar) gelten, oder dass Ihnen mit dem Begriff "Fixkosten" eine negative Auswirkung auf den Gewinn zugeschrieben wird.

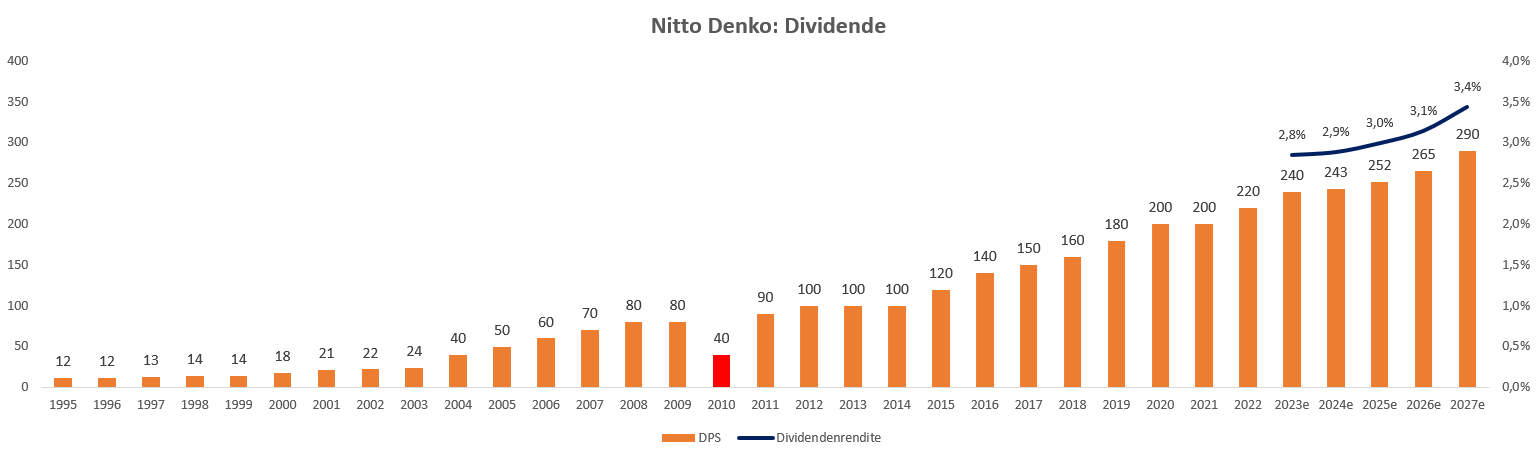

Die seelenlose Wirtschaftsmathematik belegt die Vorteile der westlichen Betrachtung für einen Zeitraum von wenigen Jahren. Da wir im Bereich der Dividendentitel jedoch langfristige Positionen suchen, ist der japanische Ansatz, bei dem zufriedene Mitarbeiter das Wohl des Unternehmens fördern, vielleicht auch lukrativ. Die Dividendenhistorie von Nitto Denko spricht zumindest dafür, denn in 30 Jahren gab es 25 Dividendenanhebungen und nur eine Senkung (2010).

Abbildung 1: Dividendenhistorie von Nitto Denko

Die japanische Dividende wird aufgrund eines Doppelbesteuerungsabkommens für uns nahezu identisch besteuert. Die 15,315% japanische Quellensteuer kann angerechnet werden.

Nitto Denko wurde 1918 zum Ende des Ersten Weltkriegs mit dem Ziel gegründet, eine inländische Produktion von Isoliermaterialien aufzubauen, die für Elektronik benötigt werden. Bis zum heutigen Tag sind daraus drei Geschäftsbereiche entstanden:

1. Industrial Tape / Industrielles Klebeband

Elektronik (z.B. Montagematerial für High-End-Smartphones),

Prozessmaterialien (z.B. Produkte für den Halbleiterherstellungsprozess sowie für keramische Kondensatoren),

Sonstiges (z.B. unzählige Automobilwerkstoffe)

2. Optronics / Optronik

Optische Folien und flexibel gedruckte Schaltungen u.a. für High-End-Laptops, Automobile, TVs, LCD Smartphones

3. Human Life / Menschliches Leben

Medizinische Produkte u.a. Synthese und Produktion von Nukleinsäure-Arzneimitteln, Produkte für Kosmetika

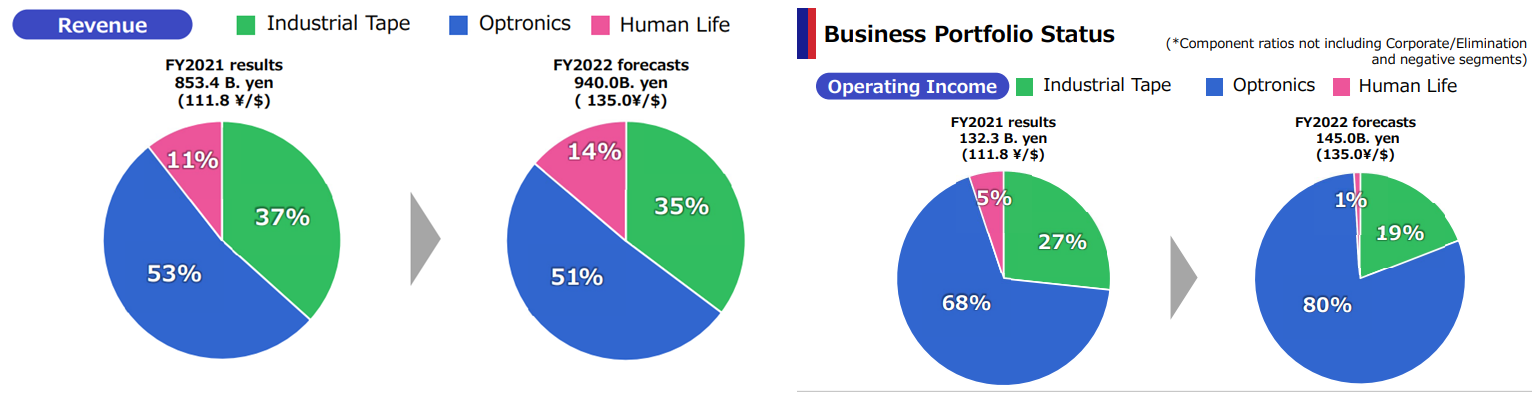

Der Bereich Optronics steuert 51% des Konzernumsatzes und 80% des Gewinns bei. In diesem Bereich ist die Gewinnmarge mit zuletzt 21% auch über die Jahre sehr konstant.

Abbildung 2: Umsatz- & Gewinnanteil der Geschäftsbereiche

Die Produkte von Nitto Denko werden häufig für spezielle Anwendungen einzelner Kunden entwickelt: Ein spezieller Kleber für einen bestimmten Smartphonehersteller, spezielle Schaltkreise für einen Laptop-Hersteller oder Ähnliches. Damit ist Nitto Denko häufig eher ein langfristiger Partner seiner Kunden. Dafür bedienen die einzelnen Produkte häufig nur einen kleinen Nischenmarkt.

In der partnerschaftlichen Beziehung achten die Kunden darauf, dass Nitto Denko mit gleichbleibender Marge wirtschaften kann. Der Inflationsdruck konnte so direkt an den Kunden weitergegeben werden. Langfristige Abnahmevereinbarungen enthalten häufig Klauseln, die eine regelmäßige Preisanpassung an die Rahmenbedingungen ermöglicht.

Durch Preiserhöhungen konnte der Gewinn im Jahr 2022 (Apr - Dez) um 11% gesteigert werden. Dabei führte ein geringeres Absatzvolumen (Lockdown in China) zu einer Belastung von 10%. Letztlich hat der starke chinesische Renminbi im Vergleich zum japanischen Yen einen Gewinnsprung von 29% ermöglicht.

Abbildung 3: 5 Jahre Wechselkursentwicklung Yen zu Renminbi

Sollte der Yen künftig fester notieren (steigen), würde dies den Gewinn von Nitto belasten. Gleichzeitig würde jedoch der Aktienkurs für uns, gerechnet in Euro, ansteigen.

Damit sind wir bei den Absatzmärkten: Ein Fünftel wird in Japan umgesetzt, ein Drittel in China, ein weiteres Drittel im Rest Asiens, nur 8% in den USA und 6% in Europa. Damit ist Nitto Denko ein Unternehmen, das stark an China, aber auch an den aufstrebenden Ländern Südostasiens hängt. Wachstum wird insbesondere in China erzielt.

Über die drei Geschäftsbereiche hinweg hat Nitto Denko eine gute Diversifikation realisiert. Die Gewinnmarge liegt seit 2015 stets zwischen 8% und 11%, für die Zukunft wird eine Stabilisierung am oberen Ende dieser Bandbreite erwartet. Mit 6-7% Investitionen (CAPEX) zeigt sich der hohe Preis der individuellen Nischeninnovationen. Doch das Geschäft läuft, immerhin bleiben über 80% vom Jahresüberschuss als freier Cashflow übrig. Die Free Cashflowquote von aktuell 5% soll bis 2026 auf 11% ansteigen, da sind allerdings sicherlich einige Investitionen noch nicht berücksichtigt. Ich halte eine FCF-Quote von 8,5% mittelfristig für machbar.

Theoretisch könnte Nitto somit eine Dividendenrendite von 8,5% umsetzen. Allerdings zieht es die Unternehmensführung vor, nur 35% davon auszuschütten. Mit dem Rest wird die Eigenkapitalquote (aktuell 75%) gestärkt. Auch dies ist für uns als langfristig ausgerichtete Dividendenanleger wichtig. Krisen dürften dieses Unternehmen nicht so leicht aus dem Sattel heben.

Als Dividendenpolitik hat das Unternehmen einen Absatz veröffentlicht, der wenig Konkretes enthält. Man werde Innovationen für Kunden vorantreiben und die Produktionsprozesse modernisieren. Was dann noch übrig bleibt, werde man ausschütten. Hier ist übrigens von Mitarbeitern keine Rede mehr.

Die Unternehmensführung liegt in der Hand von Hideo Takasaki, der CEO, COO und Präsident von Nitto ist. Mit 69 Jahren ist er schon recht alt und wir müssen uns wohl bald mit einem Nachfolger auseinander setzen.

Abbildung 4: Präsident, CEO & COO Video Takasaki

Nitto Denko ist auch in der Anlegerstruktur bereits international unterwegs: 40% der Anleger stammen aus dem Ausland. 43% der Aktionäre sind Finanzinstitute. 8% werden von japanischen Individuen gehalten.

Soweit ein paar weitere Infos zu Nitto Denko. Wer noch nicht gekauft hat, sollte dies weiterhin bitte unbedingt nur mit limitierten Orders tun, weil das Handelsvolumen in Deutschland recht gering ist. Der Kurs ist in den vergangenen Tagen jedoch weitgehend unverändert.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Sehr interessant finde ich tatsächlich Nitto Denko, das Unternehmen aus dem Bereich der Spezialchemie. Ich muss zugeben, von dem Unternehmen habe ich nie zuvor gehört. Doch auch beim Abgleich der hier genannten fünf Unternehmen sticht Nitto Denko mit guten Bilanzkennziffern hervor.

Die Dividendenrendite für 2023 liegt bei 2,7%, bis 2026 soll sie Analystenerwartungen zufolge auf 3% anwachsen. In den vergangenen 10 Jahren gab es 7 Dividendenanhebungen. Die Ausschüttungsquote liegt bei 30-40%. Das Gewinnwachstum (EPS) soll in den kommenden Jahren bei 7% p.a. liegen, bis 2026 soll so eine freie Cashflow-Quote von 12,6% erzielt werden.

Pferdefuß der ganzen Geschichte ist das niedrige Umsatzwachstum: In den vergangenen fünf Jahren wuchs der Umsatz durchschnittlich nur um 2,1% an. Allerdings wird für das laufende Jahr 2023 ein Umsatzsprung von 11% erwartet, was auch einen Gewinnsprung (EBITDA) von 14% nach sich ziehen soll.

Das Unternehmen hat keine Schulden. Die Bewertung ist niedrig, die PEG-Ratio liegt bei nur 0,3. Enterprise Value / EBITDA (das bessere KGV) für 2023 steht bei nur 4,4. Jährlich sind Investitionen in Höhe von rund 6-7% des Jahresumsatzes erforderlich.

Wir haben hier also ein solides Dividendenunternehmen mit moderatem Wachstum. Im Sinne meines Bestrebens, unser Heibel-Ticker Portfolio mit möglichst wenigen Titeln möglichst breit zu streuen und gleichzeitig auf aktuelle Marktentwicklungen zu achten, passt Nitto Denko wunderbar in unser Dividendenportfolio.

Der Wechselkurs des japanischen Yen zum Euro befindet sich derzeit auf dem höchsten Niveau seit der Jahrtausendwende. Nur im Rahmen der großen Finanzkrise schoss der Wechselkurs vorübergehend weiter nach oben. Oben heißt in diesem Zusammenhang: Es mussten mehr Yen für einen Euro bezahlt werden, der Yen ist derzeit also billig.

Nitto Denko bringt eine Marktkapitalisierung von 9 Mrd. Euro auf die Waage. Doch die Aktie wird in Deutschland kaum gehandelt. Sie können die japanische Aktie bspw. über gettex kaufen, bei Flatex hat mich der Kauf von 30 Aktien zu 60,50 EUR Gebühren von 7,90 EUR gekostet. Bitte ordern Sie nur limitiert, da unliniierte Kaufaufträge auf ein fehlendes Angebot stoßen und den Kurs umgehend in die Höhe katapultieren.

Es ist eine Dividendenposition, die ich in den kommenden Wochen näher beleuchten werde. Es gibt keinen Grund zur Hast beim Kauf der Position. Dennoch hole ich mir eine erste kleine Position ins Portfolio, getreu meinem Lucky Luke Motto: Der Mann, der schneller schießt als sein eigener Schatten. Erst kaufen, dann analysieren. Sollten sich Haare in der Suppe finden, so werfe ich die Position wieder raus. Doch ich gehe nach wie vor davon aus, dass wir in den kommenden Wochen eher steigende Kurse sehen werden, daher wollte ich schnell sein.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.