Südzucker-Anleihe - Aktuelle Aktien News und Hintergrundinfos

ISIN: DE0007297004

Hier gibt es aktuelle News und Hintergrundinfos zum Kurs sowie Südzucker-Anleihe Investmentideen.

Sie finden hier archivierte Heibel-Ticker PLUS Südzucker-Anleihe Updates. Die Updates sind für FREE Leser 3 Monate nach der Veröffentlichung frei zugänglich. PLUS Mitglieder erhalten die Updates direkt nach der Veröffentlichung, in dringenden Fällen zusätzlich eine Express-SMS, und können die Updates tagesaktuell einsehen.

Der Heibel-Ticker PLUS ist Ihr persönlicher Anlageassistent mit aktuellen Südzucker-Anleihe Börsennews per E-Mail und SMS

Südzucker hat diese Woche vorläufige Zahlen für das Ende Februar beendete Geschäftsjahr 2024/25 veröffentlicht. Der Umsatz ging um 6% zurück auf 9,7 Mrd. EUR und liegt damit leicht unter den Erwartungen der Analysten. der Gewinn (EBITDA) brach um ...

Dieses Update ist jünger als 3 Monate und aus Gründen der Fairness gegenüber den Heibel-Ticker PLUS Mitgliedern nur teilweise verfügbar. Bei Interesse am kompletten Update können Sie Heibel-Ticker PLUS einen Monat lang für 15 Euro testen. Die Mitgliedschaft ist monatlich kündbar und Sie erhalten damit vollen Zugang zu allen Heibel-Ticker PLUS Inhalten:

alle Wochenausgaben seit 2006

alle unterwöchigen Updates seit 2006

alle monatlichen Video-Calls seit 2020

Im Rahmen des Hamburger Investorentags (HIT) konnte ich vorgestern mit Nikolai Baltruschat, dem Leiter der IR-Abteilung, persönlich sprechen. Einige markante Aussagen haben sich mir besonders ins Gedächtnis eingebrannt. So zum Beispiel die, dass d...

Dieses Update ist jünger als 3 Monate und aus Gründen der Fairness gegenüber den Heibel-Ticker PLUS Mitgliedern nur teilweise verfügbar. Bei Interesse am kompletten Update können Sie Heibel-Ticker PLUS einen Monat lang für 15 Euro testen. Die Mitgliedschaft ist monatlich kündbar und Sie erhalten damit vollen Zugang zu allen Heibel-Ticker PLUS Inhalten:

alle Wochenausgaben seit 2006

alle unterwöchigen Updates seit 2006

alle monatlichen Video-Calls seit 2020

Der Kurs unserer Anleihe ist nun bereits unter 90% gerutscht, aktuell bei 86,5%. Noch im Herbst stand die hybrid verzinste Anleihe bei 100%. Was hat sich seither geändert?

Mercosur: Nach über zwei Jahrzehnten intensiver Verhandlungen haben die EU und der südamerikanische Staatenbund Mercosur (Brasilien, Argentinien, Paraguay und Uruguay) am 6.12. ein umfassendes Freihandelsabkommen abgeschlossen. Dieses Abkommen zielt darauf ab, Zölle auf über 90% der gehandelten Waren zu eliminieren und somit eine der weltweit größten Freihandelszonen mit rund 700 Millionen Menschen zu schaffen.

Das Abkommen muss von einer qualifizierten Mehrheit der 27 EU-Mitgliedstaaten, sowie von den Mercosur-Länder ratifiziert werden. Im EU-Rat müssen mindestens 15 Staaten, die mehr als 65 Prozent der Bevölkerung der EU repräsentieren, mit Ja stimmen. In Europa gibt es Widerstand, beispielsweise von Frankreich, das Bedenken hinsichtlich der Auswirkungen auf die heimische Landwirtschaft und Umweltstandards hat. Aber auch Niederlande, Österreich, Irland, Belgien, Polen und Italien haben Bedenken angekündigt. Speziell für Südzucker weisen Kritiker des Abkommens darauf hin, dass der Zucker aus den Mercosur-Staaten oft unter Bedingungen produziert wird, die weniger nachhaltig und sozial unverträglich sind (z. B. Abholzung des Regenwaldes, schlechte Arbeitsbedingungen).

Brasilien ist einer der weltweit größten Zuckerexporteure und produziert Zucker sehr kosteneffizient. Dies könnte zu einem erhöhten Zuckerangebot in der EU und somit in Deutschland führen. Damit wird die Geschäftsbasis von Südzucker angegriffen. Sollte der Zuckerpreis, wie von vielen Kritikern befürchtet, stark sinken, dann wird es schwer für Südzucker, die 5%-Hürde zu überspringen: Nur wenn der Cashflow von Südzucker über 5% des Umsatzes ausmacht, muss der Zins auf unsere Anleihe bezahlt werden.

In der Vergangenheit fand Südzucker auch in schweren Zeiten stets Wege, um dies zu gewährleisten. Teilweise wurden dafür sogar Investitionen verschoben. Mit dem Mercosur-Abkommen scheint ein Reißen der Hürde nun jedoch für einige Anleger, die in diesen Tagen verkaufen, nicht ausgeschlossen zu sein.

Das habe ich tatsächlich so nicht kommen sehen, obwohl das Thema eigentlich schon lange bekannt ist. Ich hatte nicht auf dem Zettel, dass das Abkommen nach 20 Jahren des Streits nun plötzlich verabschiedet wird. Die französischen Bauern protestieren. Ich denke, Südzucker wird ihnen die Daumen drücken. Sie wissen ja: In Europa müssen alle 27 Mitgliedstaaten zustimmen. Ein Nein reicht, um das Abkommen noch zu kippen. Es dürfte also eine heiße Phase bevorstehen, in der unsere Anleihe je nach Strömung heftig schwanken könnte. Für einen überhasteten Kauf sehe ich aktuell also keine Notwendigkeit. Wir müssen die Entwicklung jedoch im Auge behalten.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Wir haben unsere Position in der variabel verzinsten Südzucker-Anleihe Anfang des Jahres zu Kursen um 98% verkleinert, Gewinne mitgenommen. Seither ist der Anleihekurs auf 93,4% gesunken. Ich möchte zwei Themen mit Ihnen besprechen: Ist es nun an der Zeit, nachzukaufen? Und über welche Banken / Broker kommen wir an die Anleihe dran?

Die Verzinsung beträgt aktuell 6,11,%. Der variable Faktor ergibt sich aus dem Euribor, dem Interbankenzins für 3 Monatsleihen, zuzüglich 3,1%. Zum Jahresbeginn stand der Euribor auf dem höchsten Stand seit 15 Jahren bei 4%, seither ist er auf 3% zurück gegangen.

Der Euribor richtet sich stärker nach dem Leitzins und weniger nach dem Marktzins, da Banken stets alternativ zur EZB gehen können, um sich Geld zu leihen. Da die EZB derzeit den Leitzins senkt, und dies auch im kommenden Jahr aller Voraussicht nach weiter tun wird, ist mit einem weiter sinkenden Euribor zu rechnen. Unsere Rendite wird also weiter sinken.

Wenn wir jedoch 6,11% Zinsen erhalten auf eine Anleihe, die Sie aktuell zu 94% kaufen können, dann ergibt sich eine Rendite von 6,11 von 94 = 6,5%. Ich finde das ziemlich attraktiv. Ich würde sagen, ich bin mit unserer halben Position aktuell zufrieden. Die müssen wir nicht verkaufen, da die Verzinsung attraktiv ist. Doch wir müssen auch noch nicht nachkaufen, da der sinkende Leitzins ggfls. für noch tiefere Kurse sorgen könnte. Wir haben eine halbe Position, das reicht mir.

Wenn Sie noch nicht in dieser Anleihe investiert sind, dies jedoch tun möchten, gibt es ein zweites Thema: Sie ist nicht überall verfügbar.

Gemäß der EU-Verordnung PRIIPs (Packaged Retail and Insurance-based Investment Products) sind Emittenten verpflichtet, ein Basisinformationsblatt (Key Information Document, KID) für verpackte Anlageprodukte bereitzustellen, die an Privatanleger vertrieben werden. Ohne ein solches KID dürfen Banken diese Produkte nicht an Privatanleger verkaufen.

In unserem Fall scheint Südzucker kein KID für die genannte Anleihe zur Verfügung zu stellen. In einem Telefonat teilte mir ein IR-Mitarbeiter von Südzucker mit, dass man eigentlich keine Lust habe, dieses Dokument zu erstellen und kontinuierlich aktuell zu halten, um im Zweifel dann einen Fehler zu machen und von Anlegern verklagt zu werden. Man sei zufrieden, wenn institutionelle Anleger das Papier kaufen, und da sei ausreichend Interesse vorhanden.

Daher können Banken, die strikt die PRIIPs-Verordnung einhalten, diese Anleihe nicht an Privatanleger anbieten. Allerdings gibt es Banken, die alternative Interpretationen der Verordnung haben oder zusätzliche Informationen einholen, um den Handel dennoch zu ermöglichen.

Für uns bedeutet dies, dass der Erwerb dieser Anleihe von der jeweiligen Bank und deren Interpretation der regulatorischen Anforderungen abhängt. Es ist ratsam, direkt bei der eigenen Bank nachzufragen oder eine Bank zu wählen, die den Handel dieser Anleihe für Privatanleger ermöglicht.

Ich weiß mir nicht anders zu helfen, als Ihre Rückmeldung zu erbitten: Wenn jemand von Ihnen als Privatanleger erfolgreich über seine Bank die Südzucker-Anleihe gekauft hat, bin ich über eine entsprechende Info dankbar und werde das hier veröffentlichen. Wenn's nicht klappt, bitte ich um eine Rückfrage bei Ihrer Bank und Übermittlung der Begründung, damit wir einen Überblick bekommen :-) Vielen Dank. Beim Bitcoin-ETC hat das ja damals wunderbar funktioniert.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Südzucker senkte diese Woche erneut die Jahresprognose. Schon Anfang Juli wurde die Jahresprognose gesenkt, die Aktie brach damals um 20% ein. Unsere Anleihe blieb damals jedoch unversehrt. Diesmal brach die Aktie um weitere 10% ein, die Anleihe gab ebenfalls 5% ab.

Der europäische Zuckerpreis habe sich vom Weltmarkt abgekoppelt, da der Ukraine-Krieg zu einer starken Volatilität führe. Zucker aus der Ukraine könne derzeit zollfrei importiert werden, sei jedoch mengenmäßig begrenzt. Die starken Preisschwankungen fänden sowohl auf dem Absatzmarkt (weiter Zucker, Rohrzucker), als auch auf dem Beschaffungsmarkt (Zuckerrüben) statt und erschweren die Planung.

Abbildung 1: Preisentwicklung weißer Zucker in Europa

Der Preisanstieg der vergangenen Tage, bedingt durch die Gerüchte über Friedensverhandlungen, ist in der Prognosesenkung nicht berücksichtigt. Südzucker kennen wir seit vielen Jahren und haben das Management als sehr konservativ wahrgenommen. Der Konzern reagiert hier frühzeitig auf die Marktturbulenzen. In den vergangenen Jahren waren solche Warnungen ein worst case Szenario, die Realität fiel anschließend meist ein wenig besser aus.

Für uns als Anleiheinvestor ist eigentlich nur eine Kennzahl wichtig: Die 5%-Hürde. In den Anleihebedingungen steht, dass der Cashflow mindestens 5% des Umsatzes ausmachen muss, sonst kann der Zins auf unsere Anleihe ausfallen. Es gilt stets das Geschäftsjahr, das Ende Februar endet.

Die Jahresprognose für den Umsatz wurde von bislang 10-10,5 Mrd. EUR auf nunmehr 9,5-9,9 Mrd. EUR gesenkt. Die Gewinnprognose (EBITDA) wurde von 900-1.000 Mio. EUR auf 550-650 Mio. EUR gesenkt.

Aus der Gewinnprognose können wir den zu erwartenden Cashflow ableiten: Zu erwartende Zinsen und Steuern müssen abgezogen werden. Abschreibungen und Rückstellungen werden hinzuaddiert. Zudem wird die Änderung im Working Capital, also im Lagerbestand, berücksichtigt.

Wir können annehmen, dass die Zinsen von 61 Mio. EUR im Vorjahr aufgrund des gestiegenen Zinsniveaus etwas angestiegen sind. Die Steuern dürften jedoch vor dem Hintergrund des rückläufigen Gewinns niedriger ausfallen als die 133 Mio. EUR des Vorjahres. Abschreibungen bleiben mit rund 400 Mio. EUR relativ stabil.

Beim Working Capital stellen wir derzeit einen Anstieg um 400 Mio. EUR fest, der jedoch über den Winter zu einem großen Teil abgekauft werden dürfte.

Ohne Ihnen meine einzelnen Annahmen und Schätzungen im Detail vorzurechnen, komme ich auf einen zu erwartenden Cashflow von deutlich über 750 Mio. EUR. Bei 9,9 Mrd. EUR Jahresumsatz entspricht das 7,5%, was deutlich über der 5%-Hürde liegt.

Ich mache mir also keine Sorgen um die Zinszahlung. Der Ausverkauf unserer Anleihe war aus dieser Perspektive eine Überreaktion und führt mit einem Zins von aktuell 6,56% auf einen Kurs von 94,72% zu einer Rendite von 6,92%.

Nun haben sowohl die EZB, als auch die Fed mit Zinssenkungen begonnen, die das Zinsniveau in den kommenden Monaten deutlich nach unten bringen dürften. Für das kommende Jahr müssen wir also mit einer deutlich geringeren Verzinsung rechnen. Ich nehme an, dass diese Befürchtung zu dem übertriebenen Ausverkauf beigetragen hat.

Bis Ende März nächsten Jahres, dem Zeitpunkt, zu dem die Zinszahlung nach dem kommenden Jahresabschluss berechnet wird, erwarten Anleger Zinssenkungen um 1-1,25%. Wenn das Zinsniveau also dann um 1,25% niedriger ist als heute, dürfen wir mit einer Rendite von 5,6% rechnen. Ich finde das noch immer sehr attraktiv.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute früh senkte Südzucker die Unternehmensprognose für das laufende Geschäftsjahr 2024/25 (bis 28.2.2025). Die Aktie gibt heute leicht nach (-3%). Ich habe mir die neue Prognose näher angeschaut.

Umsatz- und Gewinnprognose liegen nunmehr ziemlich genau auf dem Niveau der durchschnittlichen Analystenerwartungen. Die Prognosesenkung ist also keine Überraschung, sondern lediglich die Bestätigung dessen, was bereits absehbar war.

Uns Anleiheinvestoren interessiert stets der Cashflow, denn dieser muss mindestens 5% des Umsatzes ausmachen, damit die Zinsen auf unsere Anleihe ausgeschüttet werden. Im Jahr 2024 lag diese Relation bei 10,4%, die Hürde wurde also deutlich übersprungen.

Schätzungen für das laufende Jahr liegen nicht vor, doch ich kann anhand der verfügbaren Schätzungen den erwarteten Cashflow ableiten, bzw. grob schätzen. Der Umsatz liegt auf dem Vorjahresniveau, der freie Cashflow wird leicht rückläufig erwartet (-12%). Zudem gehen die erwarteten Investitionen um 6% zurück. Wenn wir darauf grob einen erwarteten Cashflow ableiten, komme ich auf eine Relation zum Umsatz von 9,6%. Wir sind also weit davon entfernt, Zweifel an der kommenden Auszahlung zu haben.

Für das dann folgende Geschäftsjahr bis Februar 2026 sieht's dann deutlich schlechter aus, der Wert könnte auf 7,2% zurückgehen. Aber noch immer liegen wir damit deutlich über der 5%-Hürde.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Über 25% Gewinn haben wir mit unserer Südzucker-Position im vergangenen Jahr erzielt. Steigende Absatzpreise beim Zucker bei festen Abnahmepreisen für die Zuckerrüben der Bauern halfen der Umsatz- und Gewinnentwicklung des Konzerns. Gleichzeitig stieg das Zinsniveau, gemessen am für unsere Anleihe wichtigen Euribor, von -0,6% Anfang 2023 auf +3,96% Ende des Jahres.

Der variable Zins sprang also um fast 4,6%punkte an. Kein Wunder, dass unsere Anleihe im Kurs um 15% zulegen konnte.

Doch die schönste aller Welten scheint sich dem Ende zuzuneigen: Heute haben gleich zwei Analysten ihre Einschätzung für die Südzucker Aktie auf "verkaufen" gesenkt. steigende Preise würden künftig die Gewinnmarge des Konzerns belasten. Außerdem führen Billigimporte aus der Ukraine, die aufgrund des Krieges nicht verzollt werden müssen, zu einem Überangebot, was die Absatzpreise drücken werde.

Gleichzeitig hat die US-Notenbank die Zinswende bereits angekündigt: Bis zu vier Zinssenkungen werden für die USA erwartet. Die EZB ist noch nicht so weit, doch es ist nur eine Frage der Zeit, bis auch hierzulande Zinssenkungen in Aussicht gestellt werden. Sinkende Leitzinsen führen zu einem sinkenden Interbankenzinssatz Euribor, was wiederum zu einem rückläufigen Zins für unsere variabel verzinste Anleihe führt.

Den 15% Kursgewinn aus dem Vorjahr dürfte in diesem Jahr eine Gegenbewegung folgen, fürchte ich. Fraglich ist, ob die Gegenbewegung durch den hohen variablen Zins kompensiert werden kann, doch wenn ich mir die Kursbewegungen dieser Anleihe in den vergangenen Jahren anschaue, dann muss ich feststellen, dass diese stets ziemlich heftig ausfielen.

Wenn dann steigende Kosten und fallende Absatzpreise zu der Befürchtung führen, die 5%-Hürde könnte gerissen werden, dann könnte der Kurs unserer Anleihe kräftig unter die Räder geraten.

Zur Erinnerung: In den Anleihebedingungen steht, wenn der Cashflow des Konzerns unter 5% des Umsatzes fällt, braucht kein Zins bezahlt zu werden. Das ist in der Vergangenheit noch nie der Fall gewesen, denn selbst in den schwersten Jahren hat das Management dafür gesorgt, diese Anleihe zuverlässig bedienen zu können. Dennoch war der Kurs der Anleihe immer wieder stark geschwankt.

Es ist also in meinen Augen an der Zeit, Teilgewinne zu realisieren. Sie kennen meine Überzeugung: Inflation kommt in Wellen (Peitschenhieb). Langfristig möchte ich an dieser variabel verzinsten Anleihe für unser Portfolio festhalten, da in ein oder zwei Jahren vielleicht wieder steigende Zinsen zu sehen sein werden. Doch vorerst möchte ich unser Engagement in diesem Titel deutlich verkleinern.

Derzeit macht die Anleihe 7,1% unseres Heibel-Ticker Portfolios aus. Eine volle Position entspricht 6,66% des Portfolios. Ich würde auf eine halbe Positionsgröße gehen, so dass wir also noch 3,3% Portfolioanteil behalten.

Der Handel in diesem Papier ist nicht unbedingt liquide, verwenden Sie daher bitte limitierte Verkaufsorders, damit wir den Kurs nicht unnötig drücken. Grund zur Eile gibt es nicht, denn derzeit steht der Euribor noch immer bei 3,9% und die 5%-Hürde wird im laufenden Jahr (Bilanzjahr endet am 28. Februar) locker übersprungen. Bedenken könnten also irgendwann für das Bilanzjahr aufkommen, das erst im Februar 2025 endet. Wir sind sehr früh dran.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Übrigens, der 3-Monats Euribor steht bei 3,953%. Unsere variabel verzinste Südzuckeranleihe wird mit 3,1% zzgl. 3-Monats Euribor verzinst, also derzeit mit 7,053%.

Wenn wir uns in Erinnerung rufen, dass der Kurs der Anleihe zum Jahresbeginn bei 83,5% stand und bis heute auf 95,31% angestiegen ist, dürfen wir auf die Verzinsung noch 14,1% Kursgewinn hinzu rechnen. Damit bringt uns diese Anleihe dieses Jahr bereits über 21% Rendite.

Und da die obigen 7,053% auf einen Anleihekurs von 100% berechnet werden, Sie zum Jahresbeginn jedoch nur 83,5% dafür zahlen mussten, ergibt sich aus der Verzinsung eine Rendite von 7,053%/83,5% = 8,5%.

Somit sind wir mit der Südzucker-Anleihe derzeit auf Jahressicht fast mit 30% im Plus. Und das in einer Zeit, in der Anleihen mit festem Zins ausverkauft wurden. Wir haben das schlechteste Jahr am Anleihemarkt seit Jahrzehnten erlebt. Nicht schlecht, oder?

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ich möchte die folgende Kundenfrage im Rahmen eines Updates beantworten, damit die Inhalte den zahlenden Kunden vorbehalten bleiben:

Hallo Herr Heibel,

Zur Zeit überlege ich etwas mehr in Anleihen anzulegen. Daher hatte ich mir den langjährigen Verlauf der Südzucker Anleihe angeschaut, der 2020 bei etwa 80% lag und auch bis 2022 recht tief blieb. Was hat dazu geführt? Corona??

Ist es jetzt ein guter Zeitpunkt bei der Südzucker Anleihe einzusteigen bei Bewertungen von etwa 94% , oder ist in Zukunft ( nächsten 2 Jahre) eher eine niedrigere Bewertung wahrscheinlich.

Können Sie noch weitere Anleihen empfehlen? Für mich ist das ganze Anleihen geschehen noch etwas undurchsichtig, da ich mich bislang mehr mit Aktien beschäftigt habe. Für gute Empfehlungen wäre ich daher sehr dankbar.

Mit freundlichen Grüßen

Andreas aus Dinslaken

ANTWORT

So wie Ihnen wird es den meisten Anlegern gehen.

Unsere Südzucker-Anleihe ist zugegebenermaßen recht komplex. Zum einen gibt es eine Bedingung, die erfüllt sein muss, damit der Zins überhaupt bezahlt wird, zum anderen verändert sich der Zins in Abhängigkeit vom Marktzins (Euribor) und zum dritten gibt es keinen Rückzahlungstermin, die Anleihe läuft endlos, was manchmal zu besonderen Kursbewegungen führt. Gehen wir die drei Dinge im Einzelnen durch:

1. Bedingung

Sollte der Cashflow unter 5% des Umsatzes fallen, wird die Zinszahlung ausgesetzt.

Seit Auflegen der Anleihe im Jahr 2005 ist das nie geschehen, auch nicht in Jahren mit angespannten Finanzen im Konzern. Für Südzucker ist die Anleihe eine wichtige Finanzierung, die übrigens zu einem großen Teil von Zuckerbauern gehalten wird und die wiederum Hauptzulieferer für Südzucker sind. Ich habe über die Jahre festgestellt, dass das Management lieber seine eigene Mutter verkauft, als die Cashflow-Marke zu unterschreiten.

2. Variabler Zins

Der Zinssatz für die Anleihe beträgt 3,1% zzgl. des aktuellen 3-Monats Euribor.

Der Euribor ist ein täglich veröffentlichter Zinssatz des Interbankenhandels. Obwohl die EZB seit einem Jahr den Leitzins kontinuierlich angehoben hat, dauerte es eine Weile, bis der Euribor ebenfalls anstieg. Der Grund liegt darin, dass die EZB trotz angehobenem Leitzins über den freien Markt Unternehmensanleihen massiv aufgekauft hat. Die Refinanzierung für die Banken war also weiterhin extrem günstig, obwohl der Leitzins bereits zu steigen begonnen hatte.

Mit etwas Verzögerung steigt nun auch der Euribor an, per 2.5. stand er bei 3,274%, was zu einer Verzinsung der Anleihe zu 3,1+3,274 = 6,374% führt. Die Auszahlung erfolgt quartalsweise.

Der Umstand, dass der Zins variabel ist, führt gelegentlich zu Verunsicherung unter den Anlegern. Denn der Zins kann dadurch nicht nur steigen, sondern auch fallen. In die Bewertung der Anleihe spielt somit immer mit hinein, welche Zinserwartung Anleger langfristig haben. Nimmt man der EZB ab, die Inflation schnell in den Griff zu bekommen, dann wird auch das langfristige Zinsniveau wieder fallen und somit dann auch die Rendite lang laufender Anleihen.

Der variable Zins führt also dazu, dass der Anleihekurs in Abhängigkeit von der Zinsentwicklung steigt und fällt. Bei steigenden Zinsen steigt auch der Anleihekurs. Das ist übrigens ein Unterschied zu festverzinsten Anleihen, deren Kurs fällt, wenn der Zins steigt. Weil andere Anleihen mit höherem Zins verfügbar werden, was die bereits bestehende Anleihe mit festem Zins unattraktiver macht. Unsere Südzucker-Anleihe können wir daher ungeachtet der Zinsschwankungen langfristig halten.

3. endlos, kein Rückzahlungstermin

Genau wie bei Wachstumsunternehmen werden die zu erwartenden Zinseinnahmen der Zukunft mit dem Marktzins auf den heutigen Tag abdiskontiert. Je höher der heutige Marktzins, desto stärker wird der Wert abdiskontiert.

Damit ist unsere variabel verzinste Anleihe im Umfeld steigender Zinsen zwar deutlich attraktiver als festverzinste Anleihen. Aber der Wert unserer Anleihe steigt nicht proportional zum Zinsanstieg, sondern unterproportional, weil die Zinszahlungen der Zukunft eben abdiskontiert werden. Den gleichen Effekt werden wir sehen, wenn die Zinsen fallen: Unsere Anleihe wird unterproportional fallen.

Da es keinen Rückzahlungstermin gibt, gibt es keinen Termin, zu dem der Anleihekurs in Richtung 100% laufen wird. Der Anleihekurs ist also ausschließlich abhängig vom Zinsmarkt, sowie von der 5%-Hürde.

Ist die Anleihe nun derzeit attraktiv? Nun, die zu erwartende Verzinsung von 6,374% auf den Nennwert von 100% führt beim derzeitigen Anleihekurs von 93,70% zu einer Rendite von aktuell 6,8% (6,374/93,7=6,81). Wenn Sie also jetzt kaufen, wartet eine attraktive Rendite. Sie müssen jedoch damit rechnen, dass der Kurs bei fallendem Zins rückläufig sein wird und einen Teil des Zinsvorteils aufzehren wird.

In meinen Augen ist das Papier einfach eine geniale Absicherung für unser Portfolio. In Zeiten mit hohem Zins erhalten wir halt ein wenig größere, bei niedrigem Zins kleinere Zinszahlungen. Das stört mich aber nicht, da wir damit mit der wirtschaftlichen Entwicklung mitgehen.

Weitere Vorteile der Anleihe sind: Die Stückelung ist 1.000 EUR, die Anleihe ist damit für kleines Geld zu haben. Die meisten Unternehmensanleihen haben eine Stückelung von 100.000 EUR und größer, was für Privatanleger als Depotbeimischung in der Regel zu viel ist. Außerdem ist die Rendite in der Vergangenheit stets größer gewesen, als die Rendite vergleichbarer, lang laufender Unternehmensanleihen.

Ich hoffe, ich konnte die komplexe Anleihe ein wenig transparent machen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Soeben hat Südzucker vorläufige Zahlen zum Geschäftsjahr 2022/23 (1.3. bis 28.2.) veröffentlicht. Umsatz und Gewinn liegen über den eigenen Prognosen, der Gewinn (EBITDA) stieg um 19% auf 1.070 Mio. EUR und liegt damit um 7% über den Erwartungen der Analysten.

Die Prognose für das laufende Geschäftsjahr wurde gegenüber der erstmals Mitte Dezember ausgegebenen Prognose um 10% angehoben und liegt nunmehr im Bereich der Erwartungen.

Zum Verständnis: Die Unternehmensprognose wird stets vom Unternehmen ausgegeben und ist tendenziell eher konservativ, lässt also Raum für positive Überraschungen. Da Analysten das Spielchen kennen, sind deren Erwartungen meist ein wenig höher. Die Meldung von Südzucker liest dich sehr positiv, doch letztlich bestätigen die Zahlen mit Ausnahme des EBITDA für das abgelaufene Geschäftsjahr die Analystenerwartungen.

Dennoch reagiert die Aktie von Südzucker heute mit einem Freudensprung von +7%. Es hat den Anschein, dass die Analystenerwartungen aufgrund der überwiegend pessimistischen Stimmung im Markt von vielen Anlegern in Frage gestellt wurden. Die Gewissheit, dass diese Erwartungen erreicht wurden, teilweise sogar übertroffen, sorgt also für gute Laune unter Anlegern.

Für unsere variable verzinste Südzuckeranleihe ist insbesondere die Dividendenanhebung positiv. Sie zeigt, dass ausreichend Cashflow erzeugt wird und im laufenden Jahr dürfte der Cashflow eher weiter steigen. Somit ist unsere Zinszahlung nach heutigem Kenntnisstand auch für das laufende Geschäftsjahr sicher. Die Verzinsung richtet sich nach dem Euribor (siehe unten) und beträgt derzeit 3,1% + 3,053% = 6,153%.

Der Anleihekurs notiert aktuell bei 93,6%. Wer jetzt einsteigt, erhält eine nachrangig gesicherte Anleihe mit einer Rendite von 6,153€ auf 93,6€ = 6,6%. Nicht schlecht, oder? Ich halte diese Anleihe für einen Juwel unter den Unternehmensanleihen, weil wir mit dem variablen Zins am Zinsanstieg partizipieren und weil die Anleihe trotz nachrangiger Besicherung von Südzucker mit höchster Priorität behandelt wird, so dass ein Zinsausfall in meinen Augen weiterhin sehr unwahrscheinlich ist.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Südzucker hat soeben eine Prognoseanhebung kommuniziert: Zwar werde der Umsatz nicht ganz die erst im November erhöhte Prognose erreichen, aber dafür werde der operative Gewinn deutlich höher liegen.

Das spricht dafür, dass Südzucker auf der Verkaufsseite Preiserhöhungen durchsetzen konnte, während bei den Zulieferern lang laufende Rahmenverträge mit festen Preisen gelten.

Für uns ist eigentlich nur interessant, ob die 5%-Hürde übersprungen wird: Der Cashflow muss über 5% des Umsatzes betragen. Das war schon im November absehbar und wird durch die Anpassung des Umsatzes nach unten und des Gewinns nach oben nun noch deutlicher erreicht. Das Geschäftsjahr endet Ende Februar.

Der Euribor ist auf 2,654% gestiegen. Aktuell würde ich also eine Rendite von 3,1% +2,654% auf einen Kurs von 89% = 6,46% ergeben. Der Druck am Zinsmarkt bleibt bestehen, ich denke, die Anleihe sollte das aktuelle Kursniveau zumindest halten, wenn nicht sogar noch ein wenig ansteigen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Noch Ende Oktober sowie Ende November beschrieb ich in zwei Updates, warum der Anleihekurs unserer Südzuckeranleihe noch nicht angesprungen war: Der Euribor blieb durch die verspäteten Zinsanhebungen der EZB lange im negativen Bereich. Gleichzeitig führte die hohe Inflation zu einem hohen Abdiskontierungssatz bei unserer endlos laufenden Anleihe: Die für die Zukunft erwarteten Zinszahlungen waren nur wenig wert.

Jetzt endlich ist der Knoten geplatzt: Der Euribor ist in den vergangenen sechs Monaten von -0,4% auf +2,162% angestiegen, was zu einer Erhöhung unseres variablen Zinses führt. Und gleichzeitig ist die Inflationsrate nun erstmals leicht von 10,6% auf 10,2% (Euro-Region) zurück gegangen. Es besteht nun unter Anlegern die Hoffnung, dass Inflation und Leitzins sich aneinander annähern, der Realzins also ansteigt und vielleicht sogar ins Positive springt.

Auch der Euro steigt gegenüber dem US-Dollar an. Dahinter steckt ebenfalls die Erwartung, dass die EZB, wenn sie auch verspätet begonnen haben mag, nun länger mit großen Zinsanhebungen eine restriktive Gangart beibehalten wird als die US-Notenbank.

Heute hat Südzucker veröffentlicht, dass man an der im November angehobenen Jahresprognose (Geschäftsjahr endet Ende Februar) festhalte. Umsatz und Gewinn steigen zweistellig gegenüber dem Vorjahr. Auch diese positive Entwicklung dürfte der Aktie geholfen haben.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ich lerne nicht aus. Vor einem Monat habe ich Ihnen erklärt, dass die Rendite unserer Südzuckeranleihe deswegen nicht steigt, weil das Zinsniveau, insbesondere der Euribor, nicht über das Inflationsniveau steigen. Noch immer verliert man in der Südzuckeranleihe an Kaufkraft, da die Rendite die Inflation nicht ausgleichen kann. Ich habe erklärt, dass die Anleihe erst dann kräftig ansteigen wird, wenn der Leitzins über die Inflationsrate steigt (oder die Inflation unter das Leitzinsniveau rutscht). Das stimmt weiterhin :-)

Doch einen zweiten Effekt hatte ich noch nicht gesehen: Die Abdiskontierung der Zukunft. Der aktuelle Kurs der Anleihe errechnet sich aus den für die Zukunft zu erwartenden Zinserträgen. Diese werden jedoch zum Marktzins abdiskontiert. Künftige Erträge, wie wir sie insbesondere bei Wachstumsunternehmen kennen, werden bei einem höheren Zinsniveau stärker abdiskontiert, sind heute also weniger wert. So ist auch die hinter der Inflation zurückbleibende Renditeerwartung für die Südzuckeranleihe um so weniger wert, je stärker der Marktzins ansteigt. Und das wirkt sich besonders stark bei unserer Anleihe aus, weil die Laufzeit "ewig" ist.

Daher wird der moderate Zinsanstieg, den wir in den vergangenen Monaten bei der Südzucker-Anleihe gesehen haben, nicht in einen Kursanstieg umgewandelt. Aktuell steht der 3-Monats-Euribor bei 1,898% (23.11.), unsere Anleihe hätte also eine Rendite von 3,1% + Euribor = 4,998%, fast 5%. Die Inflation steht bei 10,4%. Noch ist es nicht so weit.

Ich erwarte jedoch für die kommenden Monate einen Rückgang der Inflation, auch in Europa. Allein die Strompreisbremse und die Gashilfen werden in Deutschland einen preissenkenden Effekt haben, die Inflationsziffer wird rückläufig sein. Das könnte schon ausreichen, um der Südzucker-Anleihe Phantasie einzuhauchen.

Bislang sind wir in diesem Jahr gut mit der Anleihe gefahren. Gegen den Markttrend (sowohl Aktien-, als auch Anleihemarkt) hat die Südzuckeranleihe ihren Wert behauptet. Wer noch nicht investiert ist, hat vielleicht nun letztmalig die Gelegenheit, günstig einzusteigen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Unsere variabel verzinste Unternehmensanleihe profitiert zwar inzwischen vom steigenden Zinsniveau, allerdings nur in Form einer steigenden Rendite. Der Kurs stagniert. Ich habe mir angeschaut, warum das so ist. Zum besseren Verständnis lesen Sie bitte auch mein Update zur Südzuckeranleihe vom 29.6.

Die Inflation ist angesprungen, der Euribor folgt jedoch nur zögerlich. Die Südzuckeranleihe zahlt einen Zins in Abhängigkeit vom 3-Monats-Euribor. Dieser richtet sich jedoch nach dem Leitzins und nicht nach der Inflation. Im September betrug die Inflation in Europa 9,9%. Der Leitzins notiert jedoch nur bei 2%.

Das letzte mal, dass die Inflation bei 9,9% lag, war 1981. Damals wurde der Leitzins in den USA auf 12% gehievt, um die Inflation einzudämmen. Alle vorhergehenden halbherzigen Versuche waren nur von kurzfristigen Erfolgen gekennzeichnet, die Inflation kehrte über 17 Jahre immer wieder zurück. Der aktuelle Versuch, die Inflation von 9,9% mit einem Leitzins von nur 2% zu bekämpfen, kommt mir ebenfalls halbherzig vor.

Die EZB hofft auf die selbstheilenden Kräfte im Markt: Ein Ende der Null-Covid-Politik Chinas, eine Stabilisierung der Lieferketten und ein Abebben des aufgestauten Nach-Corona Konsumrauschs. Die Argumente haben was für sich, doch es ist fraglich, ob das reicht.

Wenn der Leitzins also viel niedriger ist als die Inflation, dann reicht die variable Rendite unserer Südzuckeranleihe nicht aus, um die Geldentwertung der Inflation zu kompensieren. Unsere Unternehmensanleihe ist also nicht attraktiv genug, um gegen die Inflation zu bestehen.

Durch die variable Verzinsung der Südzuckeranleihe bleibt die Attraktivität immerhin konstant. Sie ist zwar nicht attraktiver als Anlageorte, in denen die Inflation besser ausgeglichen wird. Doch sie ist deutlich attraktiver als festverzinsliche Anleihen. Festverzinsliche Anleihen haben in den vergangenen Monaten deutlich an Wert verloren. Der Bund Future, der den Wert einer zehn Jahre laufenden Bundesanleihe misst, ist beispielsweise seit Dezember von 175% auf 135% eingebrochen, -23%. Im gleichen Zeitraum hat die Südzuckeranleihe nur 5% verloren.

Als Versicherung gegen Finanzmarktturbulenzen hat sich die Südzuckeranleihe also bewährt. Ihr Wert bleibt stabil und inzwischen beläuft sich die quartalsweise ausgezahlt Rendite auf 3,1% zzgl. Euribor (1,64%) = 4,74%. Das ist doch was, oder? Eine Kurssteigerung ist jedoch leider nicht eingetreten.

der Kurs der Südzuckeranleihe dürfte erst dann steigen, wenn die EZB ernst macht mit der Inflationsbekämpfung, also wenn der Leitzins über das Niveau der Inflation steigt. Das kann durch eine rückläufige Inflationsrate erfolgen, oder aber durch weitere Zinsanhebungen. Lassen wir uns überraschen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Südzucker hat vor zwei Wochen die Prognose für das laufende Geschäftsjahr (bis 28.2.2023) erhöht. Die Umsatzprognose wurde um 2% auf 9,1 Mrd. Euro erhöht, die Gewinnprognose (EBITDA) um 14% auf 810 Mio. Euro. Insbesondere CropEnergies und der Geschäftsbereich Spezialitäten trügen zu der positiven Entwicklung bei, so die Meldung. Die Aktie sprang um 20% an.

Unsere variabel verzinste Anleihe reagierte jedoch nicht auf die Meldung. In den vergangenen zwei Wochen verlor die Anleihe sogar 3%. Ich habe mir daher einmal näher angeschaut, wie die Anleihe auf die Entwicklungen am Zinsmarkt reagiert.

Die quartalsweise Zinszahlung unserer Anleihe beträgt 3,1% zzgl. 3-Monats-Euribor. Der steht aktuell bei -0,218%. Während die Umlaufrendite in den vergangenen zwölf Monaten von -0,5% auf +1,5% gesprungen ist, stieg der Euribor "nur" von -0,5% auf -0,2%. Warum gehen Inflationsdruck und Umlaufrendite am Euribor nahezu spurlos vorbei?

Der Euribor ist die "Euro InterBank Offered Rate", der Zins, den sich europäische Banken untereinander anbieten. Dieser Zins spiegelt das Vertrauen der Banken untereinander wider, als auch die Möglichkeiten für Banken, sich erforderliches Kapital zu holen. Seit einigen Jahren ist der Leitzins auf Null. Jede Bank kann sich also bei Bedarf Geld zu 0% direkt bei der EZB ausleihen. Warum sollte sie da einen höheren Zins an andere Banken zahlen?

Banken, die zu viel Liquidität haben, bieten das Geld am europäischen Zinsmarkt an. Auf Guthaben gibt es in Europa noch immer einen Strafzins. Also sind Banken mit zu viel Liquidität bereit, dem Abnehmer der Überschussliquidität einen Zins zu zahlen: So ist der Euribor also noch immer negativ.

Die Umlaufrendite ist der durchschnittliche Zins, den unsere Bundesregierung für eine 10 Jahre laufende Anleihe zahlen muss. Die Bundesregierung kann sich das Geld nicht einfach bei der EZB holen, sondern muss ihre Anleihen über den freien Markt platzieren. Nun war es in den vergangenen Jahren so, dass die EZB über den "freien Markt" anschließend sehr viele Anleihen aufgekauft hat. Die Käufer der platzierten Anleihen, meisten Banken, konnten die Papiere direkt an die EZB weiterverkaufen. Doch dieses Geschäft läuft aus, wie Christine Lagarde Mitte Juni bekannt gab.

Der Preis für Bundesanleihen, und damit auch ihre Rendite, nähert sich also langsam Marktpreisen, da die EZB sich langsam aus diesem Markt zurück zieht. Deswegen ist die Umlaufrendite bereits ein wenig angestiegen.

Die Umlaufrendite spiegelt also die Rendite wider, die Anleger von einer 10 Jahre laufenden Anleihe erwarten. Ob zwischenzeitlich die Inflation, also die Geldentwertung, bei 8% liegt, wird nicht 1:1 in die Renditeerwartung umgewandelt, sondern nur mittelbar. Die Umlaufrendite zeigt somit die durchschnittliche Inflationserwartung der nächsten 10 Jahre.

Aktuell ist die Inflation auf 8% gesprungen. Es herrscht große Verunsicherung an den Märkten, ob die Preissteigerungen auf die Verknappung des Angebots (Lieferkettenprobleme, Chipmangel, ...) zurückzuführen sind, oder aber auch die Liquiditätsflutung der EZB (Nachfrageseite). Beides spielt eine Rolle, doch welcher Effekt ist in welchem Maße verantwortlich?

Die Angebotsseite kann ohne Hilfe der Notenbanken wieder ins Gleichgewicht kommen, wenn die chinesische Null-Covid-Strategie endet (was diese Tage geschieht!) und die Produktion und Lieferung aus China sich wieder normalisiert. Auch ein Ende des russischen Krieges gegen die Ukraine könnte zu einer Entspannung der Angebotsseite führen.

Die Nachfrageseite hingegen muss durch die EZB gesteuert werden: Die Liquiditätsflutung der vergangenen Jahre muss zurückgeführt werden, Anleihekäufe müssen enden und der Leitzins muss erhöht werden. Dadurch wird die Liquidität in unserem Geldsystem verknappt und die Nachfrage reduziert. Preise könnten dadurch nicht mehr beliebig erhöht werden. Doch es ist eine Gratwanderung für die Notenbanken, gegebenenfalls zu viel zu verknappen. Die Nachfrage würde dann das Angebot nicht mehr aufnehmen, Preise würden fallen und das Wachstum könnte stocken, es käme zu einer Rezession.

Somit "hofft" die EZB auf die Geopolitik, die vielleicht einen großen Teil der Inflation wieder beseitigen könnte. Die Gefahr droht jedoch, dass sich diese Hoffnung nicht bewahrheitet und die EZB dann später um so heftiger reagieren muss, um die Inflation einzufangen. Dieses Spannungsfeld dürfte noch eine ganze Weile auf den Märkten lasten.

Zurück zum Euribor: Da Banken sich stets zum Leitzins bei der EZB Geld beschaffen können, wird der Euribor erst dann über den Leitzins steigen, wenn Banken sich lieber gegenseitig Geld leihen, als von der EZB. Das ist kaum zu erwarten, daher wird der Euribor stets näher am Leitzins als an der Inflation notieren.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Vor 10 Tagen schrieb ich Ihnen in einer ersten Einschätzung zu den Auswirkungen der gestiegenen Energiepreise auf Südzucker, dass die 5%-Hürde für unsere Südzucker-Anleihe in Gefahr sei. Zwar nicht für das bereits abgelaufene Geschäftsjahr, das für die kommenden vier Zinszahlungen bis Anfang 2023 maßgeblich ist, aber für danach.

"Danach" habe ich mir nun näher angeschaut. Es handelte sich lediglich um einen Analysten, der diese Gefahr bislang bereits mit Zahlen in sein Modell eingerechnet hat. Für das Geschäftsjahr 2022/23, das im Februar 2023 endet, ist die Wahrscheinlichkeit, dass die 5%-Hürde gerissen wird, selbst in den pessimistischen Zahlen des Analysten von Warburg ebenfalls gering. Der Cashflow, so wie ihn Südzucker berechnet, dürfte knapp unter 6% liegen, wenn die Energiepreise wie befürchtet steigen.

Erst für das Geschäftsjahr 2023/24 droht ein Abrutschen auf 4,7%. Das würde bedeuten, dass die Zinszahlungen ab Juni 2024 gefährdet sind. Und das auch nur sehr knapp.

Wir haben es in den vergangenen Jahren mehrfach erlebt, dass Südzucker irgendwie stets die 5%-Hürde übersprang, selbst wenn es zwischenzeitlich nicht danach aussah. Ich habe den Eindruck, dass die Zinszahlung für diese Hybrid-Anleihe, die sich zu einem großen Teil in den Händen der Agrarbauern befindet, die für die Lieferungen der Zuckerrüben verantwortlich sind, eine sehr hohe Priorität besitzt. Daher betrachte ich die Wahrscheinlichkeit einer geringen Unterschreitung der 5%-Hürde in mehr als zwei Jahren nicht als unmittelbare Belastung unserer Anleihe. Bis dahin fließt noch viel Wasser den Rhein hinunter.

In den USA wurde diese Woche die erste Leitzinsanhebung vorgenommen, für die Eurozone wird das meiner Ansicht nach ebenfalls noch in diesem Jahr erfolgen. Der Krieg in der Ukraine stellt die EZB vor ein Problem: Steigende Rohstoffpreise müssen durch höhere Zinsen bekämpft werden, gleichzeitig braucht die Konjunktur, belastet durch die hohen Energiekosten, eine Entlastung durch niedrigere Zinsen. Ich bin gespannt, wie die EZB diesen Spagat vollzieht. Tendenziell erwarte ich jedoch eher steigende Zinsen, was sich über den Euribor, der maßgeblich für die Zinsberechnung unserer Südzuckeranleihe ist, dann positiv auf die Rendite unseres Papiers auswirken wird.

Heute früh notiert die Anleihe unter 80%. Wer seine Position noch vergrößern möchte, der kann auf diesem Kursniveau zugreifen :-)

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gestern hat der Analyst Oliver Schwarz von Warburg Research eine Studie zu Südzucker veröffentlicht. Darin senkt er das Kursziel und stuft die Aktie auf „Verkaufen“. Als Grund nennt er steigende Energiekosten.

Seine Argumente sind nachvollziehbar, denn er geht von nachhaltig höheren Energiepreisen in Europa aus, die für hiesige Unternehmen einen Wettbewerbsnachteil auf den Weltmärkten bedeuten werden. Da der Verkaufspreis für den Zucker auch dem Wettbewerb aus Brasilien und anderen Regionen der Erde unterliegt, lassen sich die höheren Energiekosten nicht an die Kunden weitergeben. Die Einkaufspreise für den Zucker werden jährlich einmal verhandelt, daher kann auch an dieser Ecke kurzfristig keine Entlastung erfolgen.

Uns interessiert insbesondere die Entwicklung der Free Cashflow Quote zum Umsatz. Sie sollte nicht unter 5% sinken. Für das laufende Geschäftsjahr, das im Februar endet, ist die Messe gelesen: Die Energiekosten waren bereits größtenteils vor dem Preissprung am Ölmarkt gesichert und die Verarbeitung der Ernte 2021 ist im Februar abgeschlossen. Da wir vor kurzem noch komfortabel über der 5%-Hürde lagen, gehe ich davon aus, dass die Zinszahlung für die kommenden Quartale daher gesichert sind.

Zur Erinnerung: Die Cashquote des abgelaufenen Geschäftsjahres bestimmt, ob die kommenden vier Quartale eine Zinszahlung erfolgt. Für die Zinstermine 30.6.22 bis 30.3.2023 mache ich mir also keine Sorgen.

Erst im Sommer folgt die nächste Ernte und ab dem Herbst wird die „Kampagne 22“, wie es dann heißt, zu Zucker verarbeitet. Aktuell trifft der hohe Energiepreis Südzucker also nicht voll, sondern nur in Geschäftsbereichen, die nicht den saisonalen Kampagnen unterliegen: bspw. Stärke. Für die Kampagne 22 werden dann neue Einkaufspreise mit den Zuckerrübenbauern ausgehandelt. Bei den Verkaufsverhandlungen sind Südzucker, wie oben gesagt, weitgehend die Hände gebunden, da der Preis internationalem Wettbewerb unterliegt.

Südzucker kann jedoch die Produktion kürzen oder Standorte vorübergehend stilllegen. Ein Teil der Energie wird durch erneuerbare Energien gedeckt. Da das Unternehmen nun einige Monate Zeit hat, sich auf die höheren Energiepreise einzustellen, könnte der Energieverbrauch optimiert, vielleicht der Energiemix verändert werden. Analyst Schwarz hat also recht, wenn er die Aktie herunterstuft, denn die Gewinnmarge wird fallen. Aus den vergangenen Jahren wissen wir jedoch, dass Südzucker flexibel mit solchen Stresssituationen umgeht und am Ende stets die 5%-Hürde überspringen konnte. Unsere variabel verzinste Anleihe ist ein wesentlicher Bestandteil der Unternehmensfinanzierung und ein Zinsausfall wird möglichst vermieden.

Analyst Schwarz hat jedoch ein schwarzes Zukunftsszenario für uns ausgebreitet: Die Free Cashflow Quote werde im nächsten Geschäftsjahr seiner Erwartung zufolge auf 4,3% sinken, im Geschäftsjahr 2023/24 dann sogar auf 2,6%. Ich glaube, er unterschätzt die Flexibilität des Unternehmens, doch „wissen“ tue ich das natürlich nicht.

Aufgrund dieser Erwartung war gestern unsere Anleihe kurzzeitig von 83% auf 74% eingebrochen. Heute hat sich die Anleihe bereits wieder auf 80% erholt. Die Rendite unserer Anleihe liegt derzeit bei 2,6%. Nicht einmal zwei Zinsausfälle würden den Kurssturz um 9%punkte rechtfertigen. Ich würde daher Kurse unter 75%, so sie nochmals kommen, als Kaufgelegenheit betrachten.

Unterm‘ Strich bleibt allerdings die bittere Erkenntnis, dass die Zinszahlungen der kommenden zwei Jahre fraglich sind. Entsprechend werde ich mich in den kommenden Tagen um weitere Informationen bemühen und gegebenenfalls die Anleihe stutzen, wenn die Kurse nochmals deutlich über 85% laufen sollten.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

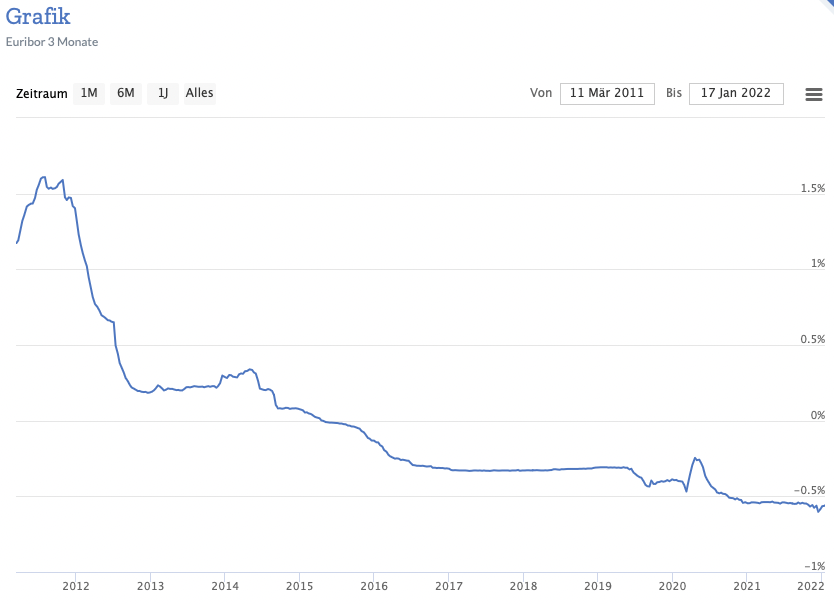

Die Rendite unserer Südzucker-Anleihe hängt von der Entwicklung des Euribor ab. Der Euribor ist der Zins, zu dem sich Banken untereinander Geld leihen. Solange die EZB den Banken Geld für ihre Einlagen berechnet (negativer Leitzins), wird überschüssige Liquidität im Bankensektor herumgereicht wie eine heiße Kartoffel.

Da ist es egal, ob die Inflation in die Höhe schnellt. Auch der Umstand, dass die Rendite der 10 Jahre laufenden Bundesanleihen gestern erstmals seit 2019 wieder im Plus notiert, hat keinen Einfluss auf den Euribor.

Schauen Sie selbst:

Abbildung 1: Renditeentwicklung der 10 Jahre laufenden Bundesanleihen

Abbildung 2: 10-Jahresentwicklung des Euribor

Der Renditeanstieg in der Bundesanleihe hat sich im Euribor noch nicht gezeigt. Grund dafür ist die nach wie vor ultralockere Geldpolitik der EZB, mit der verhindert wird, dass die Inflation auf den Geldmarkt durchschlägt.

Ich gehe davon aus, dass die EZB spätestens in der zweiten Jahreshälfte ihre Verweigerungshaltung aufgeben muss. Bis dahin ist ein eventueller Kursanstieg in unserer Südzuckeranleihe als Vorfreude zu bezeichnen. Ich könnte mir aber auch vorstellen, dass Anleger zwischenzeitlich die Geduld verlieren und zu anderen verzinsten Anlagen wechseln, was den Kurs unserer Anleihe nochmals drücken würde.

Doch ein Anstieg der Rendite unserer Südzucker-Anleihe ist nur eine Frage der Zeit. Als Zuckerstückchen für die ferne Zukunft kann ich Ihnen dann noch in Aussicht stellen, dass Notenbanken in der Vergangenheit eigentlich fast immer zu spät reagierten, dann jedoch gezwungen waren, um so stärker Maßnahmen umzusetzen, um das gewünschte Inflationsziel dann doch noch zu erreichen.

Sprich: Irgendwann wird die EZB das Zinsniveau deutlich höher schrauben müssen, um die Inflation einzufangen. Dann wird die Südzucker-Anleihe überproportional zum Markt und zu anderen verzinsten Papieren zulegen. Doch bis es soweit ist, kann es noch eine Weile dauern. Wir haben die Anleihe seit vielen Jahren im Portfolio: Als stabilisierenden Faktor. Und genau diese Funktion dürfte die Anleihe auch dann erfüllen, wenn die EZB das Zinsniveau deutlich erhöht.

Ich habe auch stets ein Auge auf die Geschäftsentwicklung von Südzucker. Unsere Anleihe hat einen Passus, demzufolge die Zinszahlung ausgesetzt wird, wenn der Cashflow des Unternehmens unter 5% des Umsatzes fällt.

Vergangene Woche hat Südzucker Zahlen zum dritten Quartal des Geschäftsjahres veröffentlicht, die zwar die hochgesteckten Erwartungen der Aktionäre nicht erfüllten, doch aus den Zahlen geht hervor, dass sich das Geschäft überaus solide entwickelt. Die beiden Geschäftsbereiche Zucker und CropEnergies konnten eine deutlich steigende Nachfrage bei steigenden Preisen verzeichnen. Aufgrund der Pandemie sind zwar auch die Kosten gestiegen, dennoch konnte der Gewinn im Vergleich zum Vorjahr deutlich gesteigert werden. Da schon im Vorjahr die 5%-Hürde komfortabel übersprungen wurde, brauchen wir uns für das laufende Geschäftsjahr also keine Sorgen zu machen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Unsere variabel verzinste Südzucker-Anleihe notierte zum Jahresbeginn 2021 bei 78,88% und beendete das Jahr mit 89%. Ein Plus von 15,6%. Zusätzlich gab es dieses Jahr 2,5% Zinsen.

Der Zins bemisst sich variabel in Abhängigkeit vom aktuellen Euribor. Der Euribor richtet sich leider in erster Linie nach dem Leitzins und nicht nach der Inflationsrate. Seit 70 Jahren laufen diese beiden Zahlen stets mit kurzer Zeitverzögerung parallel, doch die EZB-Chefin Christine Lagarde hat diese Gewissheit aufgehoben. Obwohl die Inflation in Europa inzwischen auf 4,9% gesprungen ist, macht sie keine Anstalten, den Leitzins anzuheben.

Egal, ewig wird sie sich nicht den Realitäten verweigern können. Sollte sich ein nachhaltig höheres Inflationsniveau herauskristallisieren, wird Sie auch ihre Geldpolitik, und somit auch den Leitzins, anpassen müssen. Der heftige Kursanstieg unserer Anleihe im abgelaufenen Jahr kann als Vorfreude auf diesen Tag betrachtet werden.

Immerhin zeigt der Kurssprung, welche Sprungkraft in dieser variabel verzinsten Anleihe steckt.

Wir haben unsere "krumme" Position Ende Februar um 100 Euro aufgestockt, weitere Aktivitäten gab es nicht. Sie wissen, zum Jahreswechsel bringe ich mein Portfolio stets wieder auf 100.000 Euro, ohne die Gewichtung der einzelnen Positionen zu verändern. Rasenmäher-Methode nennt man das, dabei kommen dann die krummen Zahlen in einzelnen Positionen zustande.

Das Zuckergeschäft läuft rund, die Angst um das Unterschreiten der 5%-Hürde, bei der die Zinszahlung ausgesetzt würde (wenn der Cashflow des Unternehmens unter 5% des Umsatzes sinkt), ist derzeit nicht zu befürchten. Damit bleibt die Anleihe ein wesentlicher Bestandteil unserer Absicherungsstrategie.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Unsere Südzucker Anleihe ist weiterhin ein wichtiger Bestandteil unseres diversifizierten Portfolios. Die gestrige Sitzung der US-Notenbank hat verschiedene Auswirkungen auf die Aktie und die Anleihe.

Die Aktie stieg gestern im Vorfeld der US-Notenbanksitzung deutlich an, weil gestern Mittag vorläufige Zahlen für das dritte Quartal veröffentlicht wurden, die über den Erwartungen der Analysten lagen: 17% Umsatzwachstum und 90% Gewinnwachstum ließen die Aktie zwischenzeitlich um 5% anspringen. Die Rallye an den Rohstoffmärkten hat auch den Zuckermarkt erreicht, wie wir diesen Zahlen entnehmen können.

Zucker ist ein saisonales Geschäft und schon die nächste Saison könnte wieder völlig anders aussehen. Doch wenn ich mir die Verwerfungen in den Lieferketten anschaue, dann dürfte Südzucker ein weiteres gutes Jahr bevorstehen: Preisdruck kommt aus Südamerika, wenn der dortige Rohrzucker in großen Mengen nach Europa verschifft wird. Doch die Lieferprobleme dürften sich erst im Verlauf des Jahres 2022 langsam auflösen, so dass von dieser Seite zumindest bis Mitte 2022 kein nennenswerter Druck zu befürchten ist.

Nachdem die US-Notenbank nun die Straffung ihrer Geldpolitik beschleunigt, gibt die Aktie heute ihren gestern erzielten Kursgewinn wieder ab. Der Grund: höhere Zinsen werden das Geschäft von Südzucker belasten.

Jay Powell hat gestern klar gemacht, dass höhere Zinsen zur Bekämpfung der Inflation nötig sind. Inflation bedeutet, alle Preise steigen. Aktien von Unternehmen, die solche Preissteigerungen locker an den Konsumenten weitergeben können, steigen. Doch der Zuckermarkt ist hart umkämpft, Qualitätsunterschiede rechtfertigen keine großen Preisunterschiede und so gewinnt derjenige, der am günstigsten ist. In Zeiten der Inflation hat Südzucker also Probleme, die Preissteigerungen weiterzugeben.

Die Aktie von Südzucker finde ich also nicht sonderlich attraktiv. Ganz anders sieht es bei der Anleihe aus:

Unsere Anleihe hat einen variablen Zins. Wenn das Zinsniveau, gemessen am Euribor, steigt, steigt auch die Verzinsung unserer Südzucker Anleihe. Anders als Anleihen mit festem Zinssatz bleibt die Südzucker Anleihe also auch im Fall von höheren Inflationsraten attraktiv. Ich würde erwarten, dass Anleger vermehrt Anleihen mit variablem Zins suchen, wenn sich die Erkenntnis durchsetzt, dass wir die Zinswende hinter uns haben.

Zinswende: Seit 35 Jahren befinden sich die Zinsen weltweit im Sinkflug. mit den negativen Zinsen wurde sogar das zuvor Unvorstellbare zur Normalität. Doch irgendwann müssen die Zinsen auch mal wieder steigen. Vieles spricht dafür, dass zumindest der Sinkflug bereits endete. Wir befinden uns in der "Bodenbildung". Mag sein, dass die Bodenbildung noch ein oder zwei Jahren braucht, doch irgendwann werden die Zinsen auch mal wieder ansteigen. Und für diesen Fall haben wir als Anleihe ein Papier mit variablem Zins im Portfolio.

Wer also noch eine stabile Zinskomponente für sein Portfolio sucht, der kann sich die Südzucker Anleihe auch jetzt noch ins Portfolio holen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute Abend hat Südzucker vorläufige Zahlen des abgelaufenen Quartals veröffentlicht. Der Umsatz ist um 10% angewachsen, der operative Gewinn um 25%. Die 5%-Hürde (siehe unten) ist für das laufende Geschäftsjahr nicht in Gefahr. Entsprechend ist die Anleihe in den vergangenen Wochen bereits kräftig angestiegen.

Bei aktuell 2,55% Zinsen bei einem Kurs von 88% ergibt eine Rendite für Neueinsteiger von 2,9%. Gleichzeitig sind sie abgesichert gegen steigende Zinsen, da der Zins durch die variable Komponente Euribor korrigiert wird. Ich finde diese Anleihe auch nach 11 Jahren in unserem Portfolio noch immer jung, frisch und attraktiv :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute hat Südzucker detaillierte Zahlen für das abgelaufene Geschäftsjahr veröffentlicht. Zwar wird die Cashflow-Hürde (5% vom Umsatz), damit die Zinszahlungen für unsere Anleihe erfolgen, nicht explizit ausgewiesen, aber die anderen Kennzahlen deuten darauf hin, dass diese Hürde wie erwartet locker übersprungen wurde. Außerdem wird eine Dividende für die Aktie vorgeschlagen, was nicht der Fall wäre, wenn es Liquiditätsprobleme gebe.

Für das neue Geschäftsjahr wird ein Umsatzwachstum von ca. 5% erwartet, die Kosten werden sich nicht nennenswert ändern und somit bleibt unsere Anleihe eine attraktive Möglichkeit, Zinsen zu beziehen, ohne das Risiko von Zinssteigerungen zu haben.

Denn Sie wissen ja: Wenn die Zinsen am Anleihemarkt steigen, werden neue, attraktivere (höher verzinste) Anleihen ausgegeben, als die bereits ausstehenden Anleihen tragen. Die Anleihekurse fallen dann. Bei unserer Südzucker-Anleihe ist der Zins jedoch variabel, also abhängig vom Zinsniveau (Euribor, siehe unten). Wenn die Zinsen also steigen, steigt auch die Verzinsung unserer Anleihe und der Kurs dürfte somit stabil bleiben. Ggfls. könnte unsere Südzucker-Anleihe sogar überproportional profitieren, weil Anleger in Marktphasen mit steigenden Zinsen gerne auf Anleihen mit variablem Zins zurückgreifen.

Werden die Zinsen nun steigen? Hmm, ich könnte mir das gut vorstellen - zumindest der Marktzins für lang laufende Papiere. Allein schon der Konjunkturaufschwung dürfte weiter für Druck auf dem Anleihemarkt sorgen.

Notenbanken können insbesondere den Zins am kurzen Ende, also kurz laufende Ausleihungen, beeinflussen. In den vergangenen Jahren wurden die Notenbanken sehr kreativ, um auch am langen Ende Einfluss zu nehmen. In den kommenden Monaten werden wir sehen, wie erfolgreich diese Bestrebungen sind. Uns kann der Ausgang jedoch egal sein, da wir mit unserer variabel verzinsten Südzucker-Anleihe kaum von dieser Auseinandersetzung profitieren bzw. darunter leiden werden.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ich bin einem Kunden noch schuldig, den genauen Kaufvorgang für unsere Unternehmensanleihe zu beschreiben. Zeitweilig war die Anleihe ja gar nicht verfügbar, weil bürokratische Hürden nicht genommen wurden. Außerdem gibt es Einschränkungen bei der Stückelung.

Wie angekündigt habe ich inzwischen ein Flatex-Depot und konnte den Kauf nun nachvollziehen - immerhin haben wir die Aktie vor elf Jahren bereits ins Portfolio geholt und da ist eine Aktualisierung über den Kaufablauf für unsere Neukunden ratsam.

In unserem Heibel-Ticker Portfolio habe ich zum Jahreswechsel stets die rechnerische Größe jeder Position ermittelt, mit der bei gleichem Portfolioanteil der Wert des Gesamtportfolios auf 100.000 Euro normiert wird. Das führte dazu, dass wir inzwischen 6.877 Stück der Südzucker-Anleihe im Portfolio haben. Die Anleihe lässt sich jedoch nur in 1.000er-Stückelungen kaufen, also entweder 6.000 Stück, oder 7.000 Stück. Ich habe daher heute für unser Portfolio 7.000 Stück gekauft und werde dies im Heibel-Ticker Portfolio entsprechend anpassen.

Der Kurs des Papiers steht bei 78,88%. Wenn wir also die Südzuckeranleihe mit dem "Nominalwert" von 7.000 Euro ins Portfolio holen möchten, brauchen wir nur 78,88% der 7.000 Euro bezahlen, also 5.521,60 EUR zuzüglich Gebühren.

Ich habe bemerkt, dass die Anleihe nicht über alle Börsen zu beziehen ist: Ich bin über die Stuttgarter Börse gegangen. Auch Lang & Schwarz handelt in diesem Papier, hatte bei mir aber den schlechteren Preis im Angebot.

Soweit ein kleiner Einblick in dieses doch etwas ungewöhnliche Papier. Ich hoffe, das hilft Ihnen :-).

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Südzucker hat soeben berichtet, in den ersten 9 Monaten des Geschäftsjahres trotz Umsatzrückgang deutlich mehr Gewinn gemacht zu haben. Unsere 5%-Hürde ist weiterhin nicht gefährdet.

Der Zins ist variabel und richtet sich nach dem Euribor. Derzeit kommt Bewegung in die Zinsmärkte, insbesondere am langen Ende. Bislang betrifft das zwar nur die USA, in Europa hat sich noch nichts bewegt. Aber die USA sind häufig ein Vorläufer, wenn es um die Zinsmärkte geht. Und in den USA ist der Zins für lange laufende Anleihen (also 30 Jahre lang) in den vergangenen Wochen stark angestiegen.

In Europa hat die EZB nun verlauten lassen, dass sie auch die langfristigen Zinsen, die sich bisher noch über Angebot und Nachfrage bilden, wobei die Nachfrage schon seit Jahren von der EZB gesteuert wird, künftig direkt durch die EZB bestimmt werden könnte. Hintergrund kann nur sein, dass man ein Ansteigen der langfristigen Zinsen unter allen Umständen verhindern möchte.

Es ist also fraglich, ob unsere Südzucker mit variablem Zins zu Lebzeiten (je nachdem, wie alt Sie sind) noch ihren Vorteil ausspielen kann. Denn wenn das Zinsniveau steigt, dann steigt auch die Attraktivität dieser Anleihe. Wir haben diese Anleihe als Absicherung gegen steigende Zinsen und werden zwischenzeitlich recht gut bezahlt (Rendite 3,4%), während wir warten.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Die neuen Preisverhandlungen mit den Zuckerproduzenten sind weniger erfolgreich verlaufen, als bislang erhofft. Damit wird das Zuckersegment bei Südzucker im laufenden Jahr zu einer Belastung in der Gewinn- & Verlustrechnung. Gleichzeitig ist das Geschäft mit Tiefkühlpizzen sowie Bioethanol (Basis für Herstellung von Desinfektionsmittel) Dank Corona deutlich besser gelaufen. Negative und positive Effekte würden sich ausgleichen, so das Management, so dass an der Jahresprognose festgehalten werde.

Die Aktie von Südzucker hatte sei dem Coronacrash im März um 50% zugelegt und hat diesen Gewinn nun wieder fast vollständig abgegeben. Wurde das Unternehmen zeitweilig als Corona-Gewinner gehandelt, so hat die Meldung über die schweren Preisverhandlungen diese Hoffnung nun zerstört.

Für uns als Anleiheeigner ist das nebensächlich. Natürlich ist mir ein gesundes Unternehmen mit dickem Gewinn lieber, als eines, das die Zinsen für unsere Anleihe nur mit Müh und Not aufbringen kann. Doch wir profitieren weder an einer positiven, noch negativen Entwicklung. Für uns gibt es lediglich den Zins auf unsere Anleihe, egal wie das Geschäft läuft.

Einzige Bedingung: der Gewinn muss mehr als 5% des Umsatzes ausmachen, sonst wird der Zins ersatzlos gestrichen. Das ist bislang noch nie geschehen und derzeit sind wir weit davon entfernt, diese Hürde zu kratzen.

Aktuell beträgt die Verzinsung also 3,1% abzgl. 0,498% (3-Monats Euribor) = 2,6%.

Wer noch einsteigen möchte, kann die Anleihe aktuell zu 79% kaufen: das bedeutet, Sie können ein Papier, bei dem 100 Euro zu 2,6% verzinst werden, derzeit für 79 Euro kaufen. Sie erhalten also 2,6% auf ihre eingesetzten 79 Euro und erzielen somit eine Rendite von 3,4% auf Ihr eingesetztes Kapital. In Zeiten der Negativzinsen ist das doch was, oder?

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

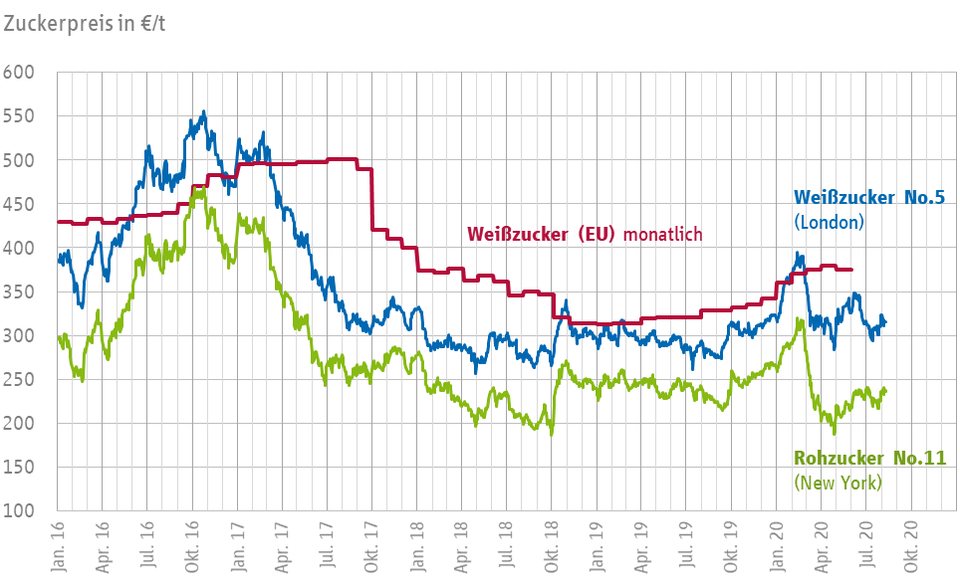

Vor drei Jahren wurde die Preisbindung für Weißzucker in Europa aufgehoben, der Markt wurde für billige Importe geöffnet. Das bis dahin geltende Preisniveau von 404 €/t wurde insbesondere durch brasilianische Importe unterboten, für deutsche Rübenbauern begann eine schwere Zeit.

Abbildung 1: Preisentwicklung Weißzucker in Europa

Die rote Linie zeigt den Preiseinbruch im Oktober 2017 und danach: bis heute wurde das ursprüngliche Preisniveau nicht mehr erreicht. Seither erfolgen europaweit überall "Kapazitätsanpassungen": Rübenfelder werden mit was anderem bepflanzt, Raffinerien werden verkleinert oder abgeschaltet. Zuletzt erreichte mich die Meldung von "Agrarheute", dass in diesem Jahr im Rheinland 20% der Rübenfelder umgewidmet wurden.

Aber nicht nur billige Importe aus Brasilien stören deutsche Rübenbauern, auch Subventionen in europäischen Nachbarländern machen es den heimischen Landwirten schwer, im Preiswettbewerb zu bestehen. Europaweit seien 30% der Anbauflächen subventioniert, so "Agrarheute".

Zudem sei der Gebrauch von Pflanzenschutzmitteln in Deutschland wesentlich stärker beschränkt als im Ausland. So sei der Schwund hierzulande wesentlich größer.

Während Südzucker durch Stellenstreichungen operativ im grünen Bereich bleibt, wies Nordzucker bislang große Verluste aus.

Wir haben die Südzucker-Anleihe 2010 in unser Portfolio geholt und bis heute wurde jedes Jahr schön brav ein ordentlicher, variabler Zins ausgeschüttet. Aktuell beträgt die Ausschüttung 2,61%. Wer jetzt noch einsteigen möchte, bekommt 2,61% auf 100%, zahlt aber nur 81,7%. Die Rendite beträgt aktuell also 3,19%.

3,19% Rendite im Nullzinsumfeld ist nicht schlecht. Das Management von Südzucker hat wiederholt gezeigt, dass diese Zinszahlung enorm wichtig für die langfristige Bonität des Unternehmens ist. Daher wurden alle Hebel in Gang gesetzt, um das erforderliche Überspringen der 5%-Hürde (Cashflow muss mehr als 5% des Jahresumsatzes ausmachen) einzuhalten.

Derzeit erholt sich der Zuckerpreis ein wenig, wenngleich das Niveau von vor 2017 noch nicht erreicht ist. Doch Südzucker hat den Konzern verschlankt und ist auf dem aktuellen Preisniveau in der Lage, die 5%-Hürde locker zu überwinden. Ich fühle mich also weiterhin wohl mit dieser Anleihe in unserem Portfolio.

Allerdings ist der Zuckermarkt für Südzucker kein Wachstumsmarkt, sondern ein Überlebenskampf in schrumpfenden Margen. Ich werde also ein Auge darauf haben, wie sich die Wettbewerbssituation auf dem Zuckermarkt und der Weißzuckerpreis entwickeln.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Südzucker hat heute früh positive Q-Zahlen veröffentlicht Der Konzernumsatz ging trotz Corona nur leicht zurück (-11 Mio.€ auf 1.669 Mio.€). Dank gestiegener Zuckerpreise und erhöhter Kostendisziplin konnte der Gewinn deutlich gesteigert werden (+17 Mio.€ auf 134 Mio.€).

Deutliche Einbußen wurden beim Zuckerabsatz verzeichnet, da aufgrund von Corona-Beschränkungen offensichtlich weniger Zuckerhaltige Lebensmittel verkauft wurden (keine Zuckerwatte auf Jahrmärkten?). Die Preissteigerung konnte den Mengenrückgang jedoch mehr als kompensieren.

Auch Ethanol wurde weniger abgesetzt: Die Menschen fuhren weniger Auto und verbrauchten daher weniger Kraftstoff. Die Umstellung der Ethanolproduktion auf Desinfektionsmittel konnte das kaum kompensieren.

Es wurden mehr Tiefkühlpizzen verkauft, dafür aber weniger „Portionsware“. Insgesamt, wie gesagt, führte der leichte Umsatzrückgang durch höhere Preise zu einem höheren Gewinn. Das für uns wichtige Fazit aus den Zahlen: Die 5%-Hürde dürfte in diesem Jahr ohne große Probleme übersprungen werden, die Zinszahlung ist damit aller Voraussicht nach für dieses Jahr sicher.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Südzucker hat gerade endgültige Zahlen für das abgelaufene Geschäftsjahr veröffentlicht und eine Prognose für das laufende Jahr ausgegeben. Im abgelaufenen Jahr ist der Gewinn kräftig angesprungen, weil sich der Zuckerpreis stabilisiert hat. Im laufenden Jahr wird sich dieser Trend fortsetzen, der Gewinn soll von aktuell 116 Mio. Euro auf 300-400 Mio. Euro steigen. Die Cashflowhürde von 5% des Umsatzes wird damit kein Problem mehr darstellen.

Zur Erinnerung: Südzucker ist berechtigt, die Zinszahlung auszusetzen, sofern der Cashflow weniger als 5% des Umsatzes beträgt. Das war in den Jahren 2018 und 2019 fast der Fall, letztlich hat Südzucker aber bislang noch nie die Zinszahlung für unsere endlos laufende und variabel verzinste Anleihe aussetzen müssen.

Bei einem Kurs von aktuell 75% halte ich die Position weiterhin für attraktiv. Die Rendite beträgt aktuell 3,8%. Für einen deutschen Bluechip ist das in meinen Augen attraktiv.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.