H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

14. Jahrgang - Ausgabe 01 (04.01.2019)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Das neue Jahr beginnt, wie das alte endete: chaotisch |

| 02. | So tickt die Börse: Apple schockt die Märkte |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Sentiment extrem negativ, doch noch immer keine Kapitulation |

| - | |

| 04. | Ausblick: Herzlichen Glückwunsch, Jay Powell & Heibel-Ticker Vorsätze 2019 |

| - Heibel-Ticker Vorsätze für 2019 | |

| 05. | Jahresumfrage: +10% bis 11% erwartete Jahresperformance des DAX |

| - : Jahresumfrage unter Handelsblatt-Lesern | |

| - +10% bis 11% erwartete Jahresperformance des DAX | |

| - Erwartung eines untypischen Jahresverlaufs spiegelt Verunsicherung wider | |

| - Kaum jemand fürchtet DAX-Einbruch unter 9.600 Punkte | |

| - EZB-Geldpolitik auch 2019 maßgeblich für Aktienmarktentwicklung | |

| - Größte Investmentchance für 2019 bei Edelmetallen und Nahrungsmitteln | |

| - Fazit: Vermeintliche Unattraktivität der Aktien macht Mut für 2019 | |

| 06. | Übersicht HT-Portfolio |

| 07. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 08. | An-/Ab-/Ummeldung |

01. Info-Kicker: Das neue Jahr beginnt, wie das alte endete: chaotisch

Liebe Börsenfreunde,

Erst schockt Apple die Märkte mit einer Prognosesenkung für das Weihnachtsgeschäft. Dann prahlt Donald Trump mit einer Delegation, die nach China reise, um über den Fortgang des Handelsstreits zu verhandeln. Ein US-Notenbankmitglied spricht kurz darauf von ein bis zwei Zinsschritten für 2019, um dann vom Notenbankchef Jay Powell kurze Zeit später wieder korrigiert zu werden: Man werde situativ je nach Datenlage entscheiden. Die Kurskapriolen, die wir in den ersten drei Handelstagen des neuen Jahres gesehen haben, reichen in anderen Jahren für mehrere Wochen.

In Kapitel 02 gehe ich näher auf die Prognosesenkung von Apple ein. Erstmals seit 2011 wird der Umsatz im Weihnachtsgeschäft rückläufig sein. Was das für Apple sowie die Industrie bedeutet, lesen Sie in Kapitel 02.

Die Stimmung war zum Zeitpunkt meiner vorläufigen Auswertung unserer Umfrage weiterhin auf dem Tiefpunkt. Die vorläufige Auswertung lesen Sie in Kapitel 03. Sie ist ein guter Anhaltspunkt um die Ausgangslage besser zu beurteilen, die wir vor den heutigen Ereignissen hatten. Doch wie eingangs erwähnt überschlagen sich derzeit die Ereignisse und der DAX hat nach Powells Kommentaren eine Rallye von 3% aufs Parkett gelegt. Die Umfrage läuft noch bis Samstag Nacht und ich werde sodann gesondert analysieren, wie sich die Stimmung in Folge der heutigen Ereignisse geändert hat.

Der Ausblick sollte heute eigentlich meinen Jahresausblick enthalten. Doch das habe ich aufgrund der heutigen Ereignisse nicht mehr geschafft. Stattdessen habe ich Powells Aussagen detailliert analysiert. Immerhin habe ich anschließend noch meine Vorsätze für das Jahr 2019 in das Kapitel 04 aufgenommen, damit Sie wissen, worauf Sie sich einlassen.

Erstmals seit Auflegung des Heibel-Ticker Portfolios habe ich ein Jahr mit Minus abgeschlossen. Damit diese Scharte erst dann ausgewetzt wird, wenn ich den Verlust aufgeholt habe, habe ich unser Portfolio dieses Mal zum Jahresstart nicht auf 100.000 Euro gesetzt, sondern fange mit dem Schlussstand des letzten Chaosjahres an. Vertuschen möchte ich nichts, ich hoffe, Sie unternehmen die Reise zurück in den grünen Bereich gemeinsam mit mir.

Eine Besonderheit gibt es in Kapitel 05: Gemeinsam mit dem Handelsblatt erstelle ich seit vier Jahren stets eine Jahresumfrage für die Handelsblattleser und werte die Ergebnisse anschließend aus. Meine Auswertung habe ich Ihnen inklusive einiger Graphiken in Kapitel 05 abgedruckt.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/htp190106.pdf

Nun wünsche ich Ihnen allen ein gutes, neues Jahr und eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Apple schockt die Märkte

Das neue Jahr beginnt, wie das alte endete: Mit einer Hiobsbotschaft. Apple hat im Weihnachtsgeschäft in China deutlich weniger verkauft als ursprünglich geplant. Die Prognosesenkung führt zum ersten Mal seit sieben Jahren dazu, dass Apple im Weihnachtsquartal weniger umsetzen wird als im Vorjahr. CEO Tim Cook ist dafür bekannt, gerade das Tagesgeschäft bestens im Griff zu haben. Es muss also etwas wirklich Überraschendes passiert sein, dass Cook sich so irren konnte.

In einem Brief an Investoren nennt Cook den Grund: Das Geschäft in China bleibt hinter den Erwartungen zurück. Während er grundsätzlich eine Abschwächung in dieser Region erwartet habe, sei er von der Intensität überrascht worden. Auch auf den anderen Märkten seien die Erneuerungskäufe in Folge der Vorstellung der neuen iPhone X-Modelle nicht so stark ausgefallen wie erwartet.

Damit hat sich bewahrheitet, was ich vor einigen Monaten befürchtet habe: das nachlassende Wachstum im Smartphonemarkt belastet Apple, der Handelsstreit zwischen den USA und China belastet Apple und die neuen iPhone-Modelle überzeugen nicht bzw. sind in meinen Augen einfach zu teuer.

Die Aktie von Apple ist gestern um 10% eingebrochen. Seit wir die Position nach 10 Jahren und 1.323% in unserem Heibel-Ticker Portfolio verkauft haben, ist die Aktie bereits um 14% gefallen. Nein, es ist noch zu früh, um die Aktie zurück ins Portfolio zu holen, denn ich erwarte weiteres Ungemach insbesondere für die US-Aktienmärkte, wie ich in Kapitel 04 ausführen werde.

Die Hiobsbotschaft von Apple hat gestern für ein Dow Jones Minus von 2,8% gesorgt. Schauen wir uns die drei Gründe für die Prognosesenkung einmal näher an.

Zum einen behaupte ich, dass Apple inzwischen mit dem iPhone XS und XR keine Begeisterungsstürme mehr auslöst ... zumindest nicht, wenn Sie sich die Preise anschauen. 1.000 Euro für ein Handy ist einfach zu viel, selbst wenn es eigenständig die Wäsche aufhängen könnte (Waschmaschine starten geht ja schon). Auch die anderen Apple-Produkte sind preislich in meinen Augen derzeit aus dem Rahmen gefallen. Seit Monaten möchte ich mir ein neues MacBook und iPad kaufen, auch die Apple Watch lacht mich an. Doch wenn ich mir die Innovation beim MacBook Pro anschaue, die seit meinem letzten Kauf vor sechs Jahren erfolgte, dann sehe ich keinen Grund dafür, für ein Gerät, das vor sechs Jahren 3.000 Euro gekostet hat nur wegen modernerer Komponenten heute über 5.000 Euro auszugeben. Dann tut's mein MacBook wohl doch noch. Schlimmer noch, ich habe mich in den Feiertagen damit beschäftigt, ob ich nicht auf ein Windows-Laptop umsteigen sollte. Ein Vorteil von MacOS ist meiner Ansicht nach seit Win10 kaum mehr vorhanden, auf der anderen Seite bietet Win10 viele Vorzüge, die bei MacOS nicht in Sicht sind.

Ähnlich sieht es für mich bei iPad und Apple Watch aus. In meinen Augen hat Apple in der jüngeren Vergangenheit Wachstum über Preisanhebungen generiert, nicht über Innovationen. Und das ist stets ein Zeichen für bevorstehenden Ärger. Ich gehe davon aus, dass es ein paar Quartale dauern wird, bis Apple mit innovativen Produkten zurück sein könnte.

Der zweite Grund ist eine generelle Verlangsamung des Wachstums im Smartphone-Markt. Bislang konnte Apple solche Marktphasen stets dadurch kompensieren, dass man Marktanteile hinzugewann. Doch das ist mit der zweiten Generation der iPhone X Modelle nicht mehr gelungen, im Gegenteil: Huawei und Samsung haben in Sachen Funktionalität gleichgezogen, in einigen Bereichen liegen sie sogar in Führung.

Und das sogenannte "Ecosystem" der Applewelt, also die verschiedenen Dienste, die man in der Applewelt nutzen kann, werden zunehmend auch von unabhängigen Anbietern mit brauchbarer Qualität angeboten: Spotify macht iTunes Music überflüssig, Bilder und Videos können lange schon in der DropBox abgelegt werden und das Synchronisieren von Kalender und Adressbuch funktioniert inzwischen auch in der Google-Welt reibungslos... selbst auf dem iPhone.

Das Wachstum auf dem Smartphonemarkt verlangsamt sich also, eine Marktsättigung erscheint in Sicht und die Austauschzyklen von alten Smartphones verlängern sich.

Bleibt der dritte wesentliche Grund: Probleme in China, HongKong und Taiwan. Der Handelsstreit zwischen den USA und China hat bislang noch keine direkten Probleme für Apple bereitet, dennoch gibt es zwei mögliche Gründe für eine nachlassende Nachfrage nach iPhones seites der Chinesen: Zum einen lässt das Wirtschaftswachstum in China nach. Von bislang 6,5% werde das BIP-Wachstum im laufenden Jahr auf nur noch 6,2% fallen, so schätzen Volkswirte. Zum anderen führt der Handelsstreit dazu, dass Chinesen gemäß dem Slogan "China First" vorzugsweise Smartphones chinesischer Produzenten wie bspw. Huawei kaufen, und eben nicht iPhones des politischen Gegners.

Natürlich führt eine solche Prognosesenkung von Apple zu Ausverkäufen bei Apple-Zulieferern. Auch Dialog Semiconductor und Skyworks Solutions sind gestern um je 10% eingebrochen. Micron und Intel fielen um 5%.

Nach einem katastrophalen vierten Quartal im abgelaufenen Jahr, in dem zwei Drittel aller DAX-Aktien zweistellige Verluste zu beklagen hatten, fängt das neue Jahr also ziemlich durchwachsen an. Immerhin gab es heute in Deutschland gute Arbeitsmarktdaten und seit einigen Stunden ist bekannt, dass es im Rahmen der Verhandlungen zwischen den USA und China zu einem Besuch einer US-Delegation in China kommen wird. Die Hoffnung auf eine Lösung im Handelsstreit treibt heute die Märkte an, der DAX legt aktuell 1,7% zu. Schauen wir mal, wie weit der Aktienmarkt durch diese Vorfreude getragen wird. Ausschlaggebend für die Richtung an den Märkten wird jedoch in den kommenden Wochen Jay Powell sein und nicht mehr Donald Trump, wie ich in Kapitel 04 zeigen werde.

Schauen wir nun einmal, wie sich die wichtigsten Indizes in den zwei ersten Handelstagen des neuen Jahres geschlagen haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 3.1.19 | Woche Δ | Σ '19 Δ |

| Dow Jones | 22.921 | -0,6% | -0,6% |

| DAX | 10.417 | -1,3% | -1,3% |

| Nikkei | 20.015 | 0,0% | 0,0% |

| Shanghai A | 2.580 | -1,2% | -1,2% |

| Euro/US-Dollar | 1,14 | -0,4% | -0,4% |

| Euro/Yen | 123,00 | -2,5% | -2,5% |

| 10-Jahres-US-Anleihe | 2,59% | -0,15 | -0,15 |

| Umlaufrendite Dt | 0,07% | -0,03 | -0,03 |

| Feinunze Gold | $1.290 | 0,8% | 0,8% |

| Fass Brent Öl | $55,34 | 6,0% | 6,0% |

| Kupfer | 5.810 | -3,4% | -3,4% |

| Baltic Dry Shipping | 1.267 | -0,3% | -0,3% |

| Bitcoin | 3.836 | -2,2% | -2,2% |

Zunächst einmal ging es weiter abwärts an den internationalen Aktienmärkten: Die Angst vor einem sich abschwächenden globalen Wirtschaftswachstum ergreift derzeit sämtliche Märkte. Da ist es erst einmal egal, ob die USA oder China stärker unter dem Handelsstreit leiden dürften, sämtliche Märkte werden in Mitleidenschaft gezogen.

Ist es Ihnen aufgefallen: Die Rendite der 10 Jahre laufenden US-Staatsanleihe ist auf nur noch 2,59% gefallen. Vor wenigen Monaten haben wir noch gefürchtet, das Überspringen der 3%-Marke würde die Aktienmärkte belasten. Der Umkehrschluss, eine fallende Rendite würde die Aktienmärkte unterstützen, scheint aber nicht zu gelten.

Die US-Zinsstrukturkurve ist in Teilbereichen bereits invertiert (http://www.worldgovernmentbonds.com/country/united-states/): Staatsanleihen von 2-7 Jahren bringen Ihnen weniger Rendite als eine ein Jahr laufende US-Staatsanleihe. Je länger Sie Geld anlegen wollen, desto teurer wird es.

Ich hatte Ende 2018 mehrfach darauf hingewiesen, dass eine invertierte Zinskurve im Bereich der 10 im Vergleich zu 2 Jahre laufenden Anleihen stets mit einer Verzögerung von 12-18 Monaten zu einer Rezession geführt hat. Zu deutsch: Wenn die Rendite der 10 Jahre laufenden Anleihe niedriger ist, als die Rendite der 2 Jahre laufenden Anleihe, droht eine Rezession. Diesem Schreckensszenario kommen wir immer näher.

Maßgeblich für die weitere Entwicklung an den Aktienmärkten ist die Diskrepanz zwischen der Aussage von US-Notenbankchef Jay Powell, der für das Jahr 2019 zwei Zinsanhebungen in Aussicht gestellt hat, und die Erwartung der Volkswirte, von denen kein einziger auch nur noch eine Zinsanhebung erwartet (https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html).

Im Gegenteil, nur knapp mehr als die Hälfte hält das gegenwärtige Zinsniveau für angemessen, der Rest erwartet bis Ende 2019 Zinssenkungen durch Jay Powell.

Während Volkswirte das breite Gesamtbild der Volkswirtschaft zu erfassen suchen und aktuell die Konjunkturabschwächung sehen, scheint Powell ausschließlich auf den Arbeitsmarkt zu schauen, der deutliche Überhitzungsanzeichen signalisiert. Und nach der Fed-Theorie ist ein überhitzter Arbeitsmarkt wie ein Bremsklotz für die Konjunktur, denn die Wirtschaft findet nicht die gewünschten Arbeitskräfte und kann also nicht wachsen.

Dogmatik versus Pragmatismus. Es wird spannend, die Entwicklung an dieser Front zu beobachten.

Der Ölpreis ist um 6% angesprungen. Nein, da halte ich mich mit einer Erklärung zurück, denn nirgends wird derzeit so wild spekuliert wie im Ölmarkt. Mal schauen, ob es sich um eine kurze Gegenbewegung handelt, oder um die Trendwende.

Schauen wir uns nun mal an, wie sich die Stimmung unter den Anlegern in den ersten Handelstagen entwickelt hat.

03. Sentiment: Sentiment extrem negativ, doch noch immer keine Kapitulation

In den ersten zwei Handelstagen des neuen Jahres gab der DAX 1,3% ab, doch heute sorgt die Meldung von konkreten Gesprächen zwischen China und den USA für gute Laune. Da die Umfrage erst heute früh startete, können wir dem vorläufigen Umfrageergebnis bereits entnehmen, dass die Laune leicht ansteigt. Dennoch, das ist nicht schwer, wenn wir uns das depressive Niveau der Vorwochen in Erinnerung rufen.

So sehen 59% (-4%) den DAX weiterhin in einer Abwärtsbewegung befindlich. Nur noch 22% (-3%) betrachten die aktuelle Bewegung bereits als Bodenbewegung, weitere 15% (+6%) als Seitwärtsbewegung. Mit einem Wert von -5,6 ist das Sentiment weiterhin extrem niedergeschlagen.

Doch einige Anleger haben sich inzwischen mit dem schwachen Markt arrangiert: Nur noch 28% (-12%) geben an, durch den weiteren Ausverkauf zum Jahresstart erneut auf dem falschen Fuß erwischt worden zu sein, weitere 30% (+6%) sehen ihre Erwartungen damit kaum erfüllt. Immerhin 32% (+5%) fühlen ihre Erwartungen der Vorwoche zum größten Teil erfüllt und 9% (+1%) wollen sogar auf den anhaltenden Ausverkauf spekuliert haben. Mit einem Wert von -5,9 ist auch die Verunsicherung trotz der moderaten Verbesserung weiterhin sehr groß.

Nur noch 22% (-4%) erwarten für den DAX in drei Monaten höhere Kurse als heute, 22% (+1%) gehen von einer anhaltenden Bodenbildung aus. Der Abwärtsimpuls dürfte sich weiter fortsetzen, befürchten 24% (-1%) der Umfrageteilnehmer, mit 30% (+4%) hoffen die meisten auf eine Seitwärtsbewegung. Die Erwartungshaltung der Anleger ist somit weiterhin relativ neutral: weder Optimisten, noch Pessimisten dominieren.

Nur noch 20% (-2%) der Anleger wollen in den kommenden zwei Wochen Aktien zukaufen, 14% (unv.) wollen ihr Aktienengagement verkleinern. Mit 66% (+2%) bleiben die meisten vorerst unentschlossen an der Seitenlinie.

Das Euwax-Sentiment der Privatanleger ist mit einem Wert von 7,5 weiterhin auf hohem Niveau, die meisten Privatanleger positionieren sich für steigende Kurse. Die Profis, die sich über die Eurex absichern, tun es ihnen gleich und kaufen ebenfalls überwiegend Call-Optionen auf den DAX.

In den USA sieht man das anders, das CBOE Put/Call-Verhältnis ist deutlich angestiegen und zeigt somit eine rege Absicherungsneigung der US-Anleger an. Gleichzeitig ist die Investitionsquote der US-Fondsanleger um 12% auf 59% angestiegen, notiert damit jedoch weiterhin auf historisch niedrigem Niveau.

Das Bulle/Bär-Verhältnis der US-Privatanleger zeigt mit einem Wert von -18,8% eine ebenfalls historisch seltene, absolute Dominanz der Bären. Pessimisten haben das Ruder fest in der Hand.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 10% extreme Angst an. Bereits seit drei Monaten herrscht Angst und Schrecken an den US-Finanzmärkten. Der stärker oszillierende Short Range Oscillator des S&P 500 war zwischenzeitlich zweimal kurz nach oben ausgeschlagen, ist nun aber seit Anfang Dezember wieder eingebrochen und notiert aktuell auf dem niedrigsten Niveau des vergangenen Jahres.

Interpretation

Meinen Spruch "schlimmer kann's nimmer" muss ich wohl umformulieren in "schlimmer kann's immer", denn die Niedergeschlagenheit unter den Anleger fällt von einem historischen Tief auf das nächste. Insbesondere der 5-Wochendurchschnitt des Sentiments ist diese Woche nochmals weiter gefallen. Nur zweimal, seit wir diese Daten erheben, war der 5-Wochendurchschnitt tiefer: zum einen direkt nach der Lehman-Pleite im Herbst 2018 und zum anderen im Rahmen der EU-Schuldenkrise im Herbst 2011.

Auffällig ist die unterschiedliche Positionierung zwischen den US- und den heimischen Anlegern. Während man hierzulande bereits zumindest spekulative Kaufchancen nutzt, sichert man sich in den USA zunehmend gegen weitere Kursverluste ab. Ich kann diese Diskrepanz gut nachvollziehen, denn der US-Aktienmarkt bleib mit einem Minus von "nur" 7,1% noch relativ ungeschoren gegenüber den anderen Aktienmärkten der Industrieländer. Dabei scheint insbesondere in Deutschland die schwache Performance auf die Brexit- und Italiendiskussionen zurückzuführen zu sein, während in den USA die Konjunktur tatsächlich einen Schnupfen bekommen hat. Sprich: Unsere Probleme lassen sich (theoretisch) durch die Politik lösen, in den USA hingegen gibt es ernsthafte Ermüdungserscheinungen der Wirtschaft.

Allerdings fehlt hierzulande noch die Kapitulation der Bullen, bevor ein tragfähiger Boden gefunden werden kann. Die Erwartungshaltung ist gemäß unserem vorläufigen Umfrageergebnis noch immer neutral, also noch nicht negativ genug, um die erforderliche Kapitulation zu signalisieren. Wer also ein Kribbeln in den Fingern verspürt, die derzeit niedrigen Kurse zum Kauf zu nutzen, der sollte sich aus Sicht der Sentimentanalyse auf eine Spekulation beschränken. Für Überzeugungskäufe ist es noch zu früh.

04. Ausblick: Herzlichen Glückwunsch, Jay Powell & Heibel-Ticker Vorsätze 2019

Da komme ich kaum hinterher, so schnell, wie die Dinge sich derzeit abspielen. Während ich die heutige Ausgabe verfasst habe, wurden Jay Powell, Janet Wellen und Ben Bernanke gemeinsam interviewt. Jay Powell hat seine dogmatischen Zinsschritte, die er für das Jahr 2019 in Aussicht gestellt hatte, relativiert und die Börsen sind angesprungen. Der DAX hat heute um 3,4% zugelegt, der Dow Jones notiert aktuell mit 3,3% im Plus. Ist das der Richtungswechsel, den ich von Jay Powell forderte?

Im Interview hat Powell dargelegt, dass die US-Konjunktur seiner Ansicht nach gut am Laufen sei und dass die Finanzmärkte Zukunftsängste übertrieben eingepreist hätten. Hmm, da stimme ich nicht mit ihm überein, denn in den vergangenen Monaten haben wir eine Reihe von schwachen Konjunkturdaten und insbesondere schlechte Unternehmensmeldungen und -prognosen gehört. Aber die Einschätzung war nicht das Problem. Das Problem war die Aussage Powells, das Zinsniveau weiter anzuheben.

Heute früh meldete sich bereits eine Fed-Kollegin von Powell zu Wort und sprach davon, dass die derzeitige konjunkturelle Situation ein bis zwei Zinsanhebungen in 2019 rechtfertigen würde. Wir erinnern uns: Anfang Oktober sprach Powell von drei, dann im Dezember von nur noch zwei Zinsschritten und seine Kollegin spricht jetzt von nur noch ein bis zwei.

Powell führte in dem Interview aus, dass er gerne die Bilanzsumme der Fed schrumpfen möchte. Im Rahmen der Liquiditätsflutung als Folge der Finanzkrise 2008/09 hatte die Fed Staats- und Unternehmensanleihen aufgekauft und damit ihre Bilanz von zuvor unter 1 Billionen US-Dollar auf zwischenzeitlich über 4,5 Billionen US-Dollar aufgebläht. Im vergangenen Jahr führte das "Tapering", also das Ende der Liquiditätsflutung zu einer Schrumpfung auf 4 Billionen US-Dollar.

Mit der Liquiditätsflutung ist es mit mit Drogen: Der Finanzmarkt hat sich an die höhere Liquiditätsmenge gewöhnt und wenn man ihm diese Liquidität nun entzieht, kommt es zu Entzugserscheinungen. Nichts anderes haben wir im Jahr 2018 gesehen, als die Märkte zunächst volatil waren und ab Oktober dann einbrachen.

Jay Powell hat bislang deutlich gemacht, dass er die tagesaktuelle Konjunktur ausschließlich über die Zinsen steuern, aber gleichzeitig die aufgeblähte Fed-Bilanz weiter schrumpfen möchte. An den Finanzmärkten hat man Angst, dass eine gravierende Konjunkturschwäche allein über die Zinsen nicht aufgefangen werden könnte. Und da Powell bislang keine Gelegenheit ausließ, weitere Zinsanhebungen in Aussicht zu stellen, fürchtete man an den Finanzmärkten ein Abwürgen der Konjunktur und anschließend im schlimmsten Fall noch einen Fed-Chef, der die ihm zur Verfügung stehenden Instrumente nicht nutzen würde, um einen Konjunktureinbruch abzufedern.

Von seinem "Wunsch", das Zinsniveau zu normalisieren und gleichzeitig die Bilanz zu schrumpfen, ist Powell nicht abgerückt. Auch hat er heute immer wieder betont, dass die aktuelle Konjunktur dies auch zulasse. Allerdings hat er sich heute wesentlich defensiver gezeigt, was die Umsetzung seines Wunsches angeht. Er werde situativ und in Abhängigkeit von neuen Konjunkturdaten entscheiden, ob weitere Zinsschritte erforderlich seien. Zudem prüfe man derzeit in der Fed, ob und gegebenenfalls wie auch die Bilanzsumme der Fed wieder eingesetzt werden könnte, um Konjunkturdellen abzufangen.

Zudem führte er noch aus, dass die Abhängigkeit zwischen Beschäftigungsgrad und Inflation ein Relikt aus den 60ern und 70ern des vergangenen Jahrhunderts sei. Damals galt, dass Vollbeschäftigung zu steigenden Löhnen führte, was wiederum zu steigenden Preisen und somit zu steigender Inflation führte. Die Fed hat das duale Mandat, den Arbeitsmarkt in Richtung einer Arbeitslosenquote von rund 4% zu führen (aktuell 3,9%) und die Inflation unter 2% zu halten. Beides ist derzeit erfüllt und er sehe den Zusammenhang zwischen niedriger Arbeitslosenquote und zu erwartender Inflation als wesentlich geringer an, als dies vor einem halben Jahrhundert der Fall war.

Mit dieser Aussage schafft sich Powell den Freiraum, auch auf die Finanzmärkte zu reagieren. Ob er dies tun wird, ist noch offen. Aber zumindest ist er von seiner Dogmatik abgerückt und hält sich nunmehr alle Optionen offen: Aussetzen der Zinsschritte, Nutzung der Fed-Bilanz, Reaktion auf Marktbewegungen und auf Konjunkturdaten. Herzlichen Glückwunsch!

Es bleibt vorerst dennoch dabei, dass Powell den Finanzmärkten Liquidität entzieht, das "Tapering" läuft weiter. Nachdem ich im vergangenen Jahr einmal zu früh die Ampel auf grün geschaltet habe, möchte ich mir diesmal noch ein paar Tage Zeit lassen, bevor ich auf ein Interview Powells mit voreiliger Euphorie reagiere.

Die Dinge ändern sich, schneller als ich schreiben kann. Da bin ich mitten im Verfassen des Jahresausblicks und holterdipolter wirft Powell die Hälfte meiner Annahmen über den Haufen. Schauen wir mal, was von meinen Vorsätzen bleiben kann.

Zunächst muss ich Ihnen noch den Link nachliefern, unter dem Sie sich sämtliche Transaktionen des Heibel-Ticker Portfolios aus dem Jahr 2018 anschauen können:

https://www.heibel-ticker.de/downloads/Perf2018.htm

HEIBEL-TICKER VORSÄTZE FÜR 2019

Zunächst einmal möchte ich Sie darauf hinweisen, dass ich unser Heibel-Ticker Portfolio nicht wie in den vergangenen 10 Jahren zum Jahresstart auf 100.000 Euro gesetzt habe, sondern mit dem Schlussstand von 85.730,60 Euro starten werde. Es wäre nicht fair, wenn ich die Scharte aus 2018 einfach wegwische und von vorne anfange, als wäre nichts gewesen. Erstmals habe ich das Jahr mit einem Minus beendet und ich möchte den Verlust ausgleichen, bevor ich mich wieder mit guten Performance-Zahlen rühme. Wir starten also mit -14,3% und schauen, wieviel wir davon im Jahr 2019 zurückholen können.

Wie angekündigt habe ich in unserem Portfolio den Bereich "En Vogue" aufgelöst und die darin verbliebene Position in Weibo in die Spekulation überführt. Für eine Spekulation ist Weibo mit 2,6% Portfolioanteil zu groß und ich werde die Position bei nächster Gelegenheit auf 2% reduzieren.

Ebenfalls wie angekündigt werde ich bis auf weiteres stets auch Put-Optionsscheine mit ins Kalkül ziehen. Daran hat auch Powells heutiger Sinneswandel nichts geändert, denn bislang sind es einmal mehr nur warme Worte, aber noch keine harten Fakten. Es bleibt dabei, dass der weitere Verlauf des Handelsstreits zwischen den USA und China, aber auch gegebenenfalls mit Deutschland / Europa unberechenbar ist, des weiteren bleibt Trump in seinen Aktionen schwer berechenbar. In Sachen Brexit ist in meinen Augen alles offen, auch Italien kann ich derzeit nicht wirklich einschätzen. So bleibt es bis auf weiteres ratsam, das eine oder andere mal zu spekulieren, nicht aber an Überzeugungskäufen störrisch festzuhalten.

Ich werde vermehrt mit Stopp Loss Orders arbeiten: Weiterhin bitte ich Sie, solche Marken nicht fest einzutragen, da dies einer Einladung gleichkommt, solche Marken "abzufischen". Der Heibel-Ticker ist öffentlich und ob Sie es glauben oder nicht, es gibt Trader, die sich auf das Abfischen von markanten Stopp Loss Marken spezialisiert haben. Es gibt nun also zwei Möglichkeiten: Entweder ich kommuniziere diese Marken und wir laufen Gefahr, abgefischt zu werden, oder aber ich halte die konkrete Stopp Loss Marke geheim und schicke Ihnen eine SMS, wenn's soweit ist. Ich würde sagen, welche Vorgehensweise ich für ratsam halte, entscheide ich von Fall zu Fall.

Stopp Loss Marken sind offensichtlich für Ausverkäufe der Dimension, wie wir sie seit Oktober sehen, für so ziemlich alle Positionen ratsam. Auch wenn die Dividendenaktie Bet-at-Home diese Woche um 15% angesprungen ist, so hätten wir die Aktie trotzdem 30% höher mit einem Stopp Loss absichern können.

Eine neue Regel möchte ich einziehen: Sie kennen meine Vorgehensweise der schrittweisen Käufe und Verkäufe von Positionen. Häufig genug startete eine neue Position mit einer Rallye und ich kam nicht dazu, eine volle Position einzusammeln. Später dann ging die Position auf Tauchstation und ich kaufte eifrig nach. Diese Vorgehensweise möchte ich dahingehend modifizieren, dass ich nur dann nachkaufe, wenn die Position unmittelbar, also binnen weniger Tage, weiter abrutscht. Sollte hingegen zunächst eine Rallye erfolgen und dann jedoch eine Trendwende, dann gilt der ursprüngliche Kaufkurs als Stopp Loss Marke. So verhindern wir, dass aus einem Buchgewinn ein realer Verlust wird.

Soweit ein paar Vorsätze für das Börsenjahr 2019. Einmal mehr möchte ich mich für Ihre Treue bedanken und sichere Ihnen zu: Wir sind gemeinsam in diese Misere hinein geschliddert, nun hole ich uns gemeinsam da wieder raus :-)

Es fehlt noch der angekündigte Jahresausblick: Der kostet mich nochmal einige Stunden, es ist inzwischen aber schon spät abends. Ich habe einige Seiten an Notizen, die ich Ihnen gerne entsprechend aufbereitet anbieten möchte, doch nach der heutigen Kehrtwende von Jay Powell muss ich vieles davon neu durchdenken. Bitte geben Sie mir dafür noch eine weitere Woche Zeit.

05. Jahresumfrage: +10% bis 11% erwartete Jahresperformance des DAX

Jahresumfrage unter Handelsblatt-Lesern

Fr, 04. Januar um 13:31 Uhr

Seit vier Jahren führe ich jährlich für das Handelsblatt eine Jahresumfrage durch. Die Ergebnisse möchte ich Ihnen nicht vorenthalten:

In unserer Jahresumfrage von vor einem Jahr zeigten unsere Umfrageteilnehmer eine große Zuversicht für Aktien und Immobilien. Für den DAX wurde ein Anstieg auf 14.000 Punkte erwartet. Wie wir heute wissen, war dieser Optimismus fehl am Platz. Gleichzeitig erwarteten unsere Umfrageteilnehmer vor einem Jahr das Jahreshoch bereits für den Mai und gingen im Anschluss von fallenden Kursen aus. Erstmals seit vier Jahren, seit wir diese Jahresumfrage durchführen, wurde das Jahreshoch nicht in den Dezember gelegt. Ein Hauch von Pessimismus, der sich als richtig erwies, wenngleich die Intensität des Ausverkaufs im Jahr 2018 die meisten Anleger dennoch überraschte.

Mit -18% im DAX ging das Börsenjahr 2018 chaotisch zu Ende. Nach zehn Jahren, in denen jede Aktienmarktkorrektur eine Kaufgelegenheit darstellte und sich binnen weniger Monate dicke Gewinne brachte, erlebten wir im Jahr 2018 erstmals wieder einen länger anhaltenden Bärenmarkt. Nicht allein der absolute Verlust von -18% hat an den Nerven der Anleger gezehrt, denn größere Rückschläge mussten 2011 und 2015/16 beklagt werden. An den Nerven der Anleger hat dieses Mal insbesondere der Jahresabschluss gezehrt, denn weder in der vorweihnachtlichen Zeit, noch zwischen den Feiertagen konnte sich der DAX nennenswert erholen. Im Gegenteil, der Ausverkauf beschleunigte sich noch.

Schauen wir mal, was die Anleger dem DAX im Jahr 2019 zutrauen:

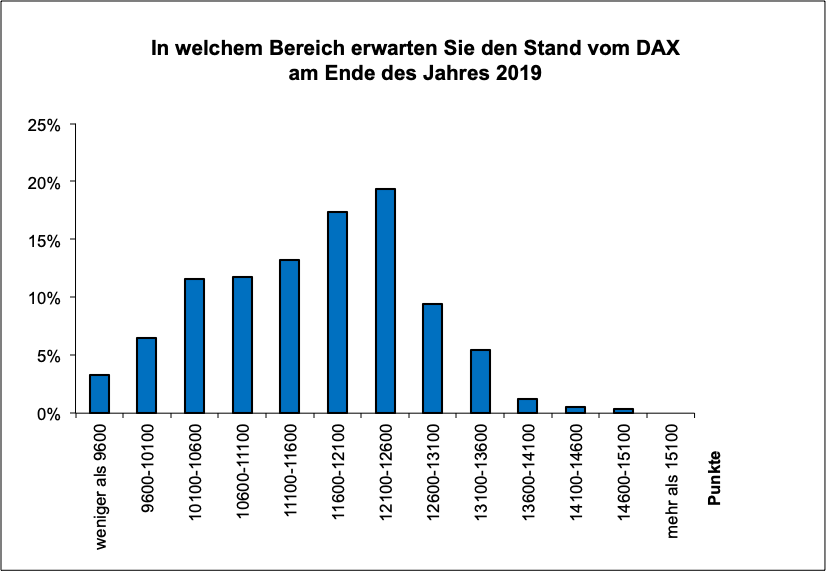

+10% BIS 11% ERWARTETE JAHRESPERFORMANCE DES DAX

Abbildung 1: Jahresumfrage: DAX-Stand Ende 2019

Der Median der Erwartungen der Handelsblattleser liegt bei 11.750 Punkten für den DAX (+11%). Der gewichtete Mittelwert bei 11.611 Punkten (+10%). Damit sind die Handelsblattleser trotz, oder gerade wegen, des verheerenden Börsenjahres 2018 ziemlich optimistisch für das Jahr 2019.

Ende 2019 wird der DAX bei 12.100 bis 12.600 Punkten stehen, glauben die meisten Umfrageteilnehmer (über 80%). Das wäre immerhin ein Jahresplus von 19%. Auf der anderen Seite gehen 79% davon aus, dass der DAX das Jahr 2019 zumindest mit einem kleinen Plus abschließen wird. Ein weiteres Verlustjahr fürchtet kaum jemand.

Die Erfahrung zeigt, dass an den Aktienmärkten in der Regel genau das passiert, was die Wenigsten erwarten. Diese Annahme ist die Grundlage der Sentiment-Forschung, in der die Erwartungshaltung von Anlegern als Kontraindikator interpretiert wird.

Dieser Annahme folgend sollte der DAX im Jahr 2019 also entweder über 12.600 Punkte steigen, oder aber nicht einmal die 10.600 Punkte erreichen. Im Jahr 2018 war die Erwartung viel zu hoch, die Realität stellte sich deutlich tiefer ein. Ein Überspringen der 12.600 Punkte im Jahr 2019 würde ein Plus von 19% für den DAX bedeuten. Das ist keine Seltenheit am Aktienmarkt, insbesondere in der Folge eines schwachen Börsenjahres sind Werte nördlich der 20% möglich (wie schon 2009, 2012, 2013).

Auf der anderen Seite sind zwei Minusjahre im DAX in Folge eine absolute Seltenheit. In den vergangenen 50 Jahren gab es das lediglich einmal: Im Rahmen des Platzens der Internetblase nach der Jahrtausendwende gab der DAX sogar drei Jahre in Folge Punkte ab (2000 bis 2002).

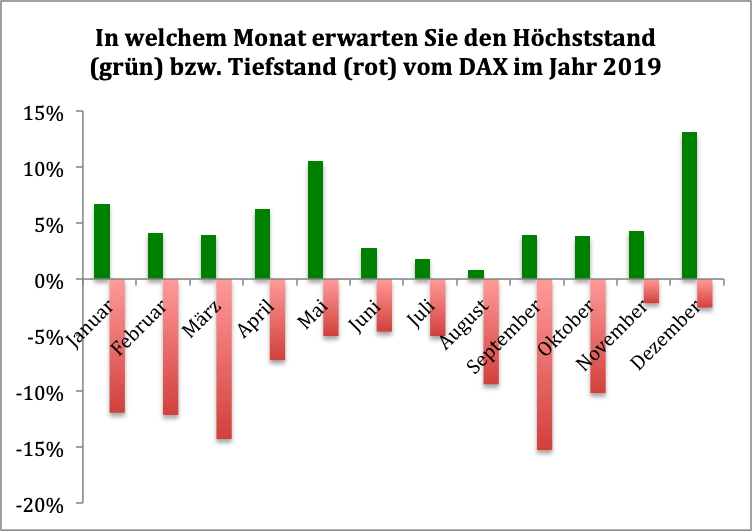

ERWARTUNG EINES UNTYPISCHEN JAHRESVERLAUFS SPIEGELT VERUNSICHERUNG WIDER

Abbildung 2: Jahresumfrage: Zeitpunkt von Jahreshoch & -tief

Anders als im vergangenen Jahr, als die Jahreshochs für den Mai erwartet wurden, gehen Anleger in diesem Jahr davon aus, dass erst zum Jahresende das Jahreshoch erklommen wird. Der Jahresverlauf könnte gemäß unserem Umfrageergebnis folgendermaßen aussehen:

Das bekannte saisonale Muster mit steigenden Kursen ins Frühjahr hinein wird dieses Mal über Bord geworfen. Vielmehr befürchten unsere Umfrageteilnehmer einen schwachen Start ins Jahr 2019 mit neuen Tiefstkursen bis in den März. Eine Erholung im Frühjahr werde schwach bleiben, es könnte dann im September noch tiefere Jahrestiefs geben. Erst danach könnte der Bärenmarkt überwunden werden, so dass Jahreshochs erst für den Dezember erwartet werden.

Dem Umstand, dass sowohl das Jahrestief als auch das Jahreshoch für den DAX von den Anlegern in der zweiten Jahreshälfte erwartet wird, entnehme ich, dass die Verunsicherung über die zu erwartende Börsenentwicklung in den kommenden Wochen derzeit sehr groß ist.

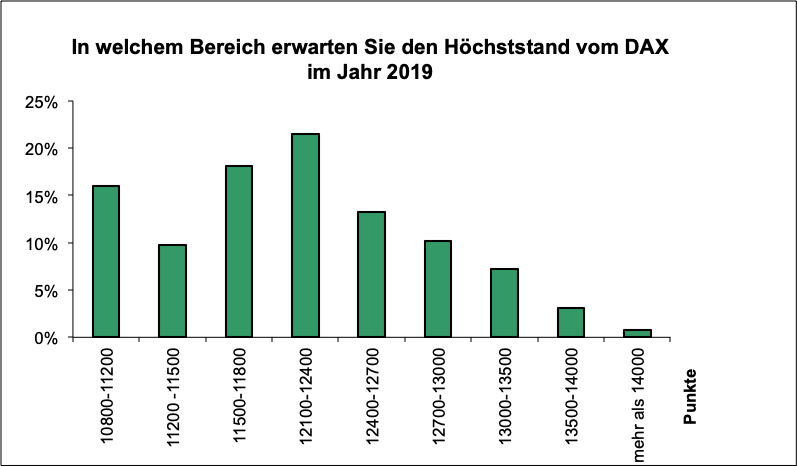

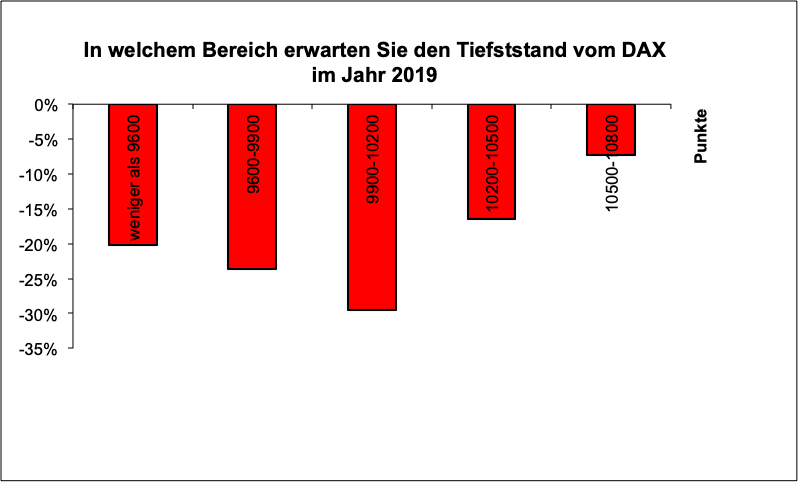

KAUM JEMAND FÜRCHTET DAX-EINBRUCH UNTER 9.600 PUNKTE

Abbildung 3: Jahresumfrage: DAX-Hoch

Abbildung 4: Jahresumfrage: DAX-Tief

Die Erwartung eines Jahresendstands zwischen 12.100 und 12.600 Punkten verbunden mit der Erwartung des Jahreshochs im Dezember zeigt sich nun auch bei der Abfrage des Jahreshochs: Dieses wird bei 12.100 bis 12.400 Punkten erwartet. Doch die erwarteten Jahreshochs sind dieses Jahr deutlich breiter gestreut als vor einem Jahr.

Auf der anderen Seite gehen die meisten Anleger davon aus, dass der aktuelle Bärenmarkt bei einem DAX-Wert zwischen 9.900 und 10.200 Punkten enden wird. Dies würde, wenn wir den oben abgeleiteten Jahresverlauf anwenden, bedeuten, dass der DAX in den kommenden drei Monaten seitwärts mit leichtem Minus laufen würde, um sich im Frühjahr deutlich zu erholen und im September dann nochmals in Richtung 10.000 Punkte abzutauchen.

Wie immer sollten Sie bei dieser Betrachtung berücksichtigen, dass die Erwartung der „Masse” an der Aktienbörse eher nicht eintreten wird. In der Regel kommt es genau anders.

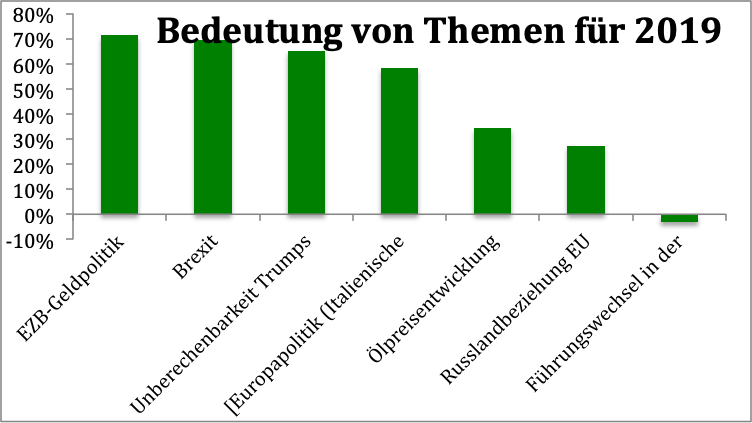

EZB-GELDPOLITIK AUCH 2019 MASSGEBLICH FÜR AKTIENMARKTENTWICKLUNG

Abbildung 5: Jahresumfrage: Investmentthemen 2019

Bereits in den Vorjahren wurde die EZB-Geldpolitik als das dominierende Thema für die Aktienmarktentwicklung bezeichnet. In Verbindung mit der Erwartung von vor einem Jahr, dass im Jahr 2018 das Jahreshoch bereits im Mai zu sehen sein werde, können wir ableiten, dass die Verknappung der Liquidität in Europa von den meisten Anlegern als kritisch gesehen wurde. Und daran hat sich auch in diesem Jahr nichts geändert.

Im Jahr 2019 wird EZB-Chef Mario Draghi den Chefsessel räumen. Als Nachfolger hat Bundesbankchef Jens Weidmann gute Chancen, doch die Dominanz Deutschlands in der EU ist auch ohne einen deutschen EZB-Chef bereits erdrückend. Wir dürfen gespannt auf die Diskussion um mögliche Kandidaten sein.

Je nach Kandidat und seinen jeweiligen Chancen werden die Aktienmärkte aller Voraussicht nach nervös reagieren: Wird die lockere Geldpolitik Draghis fortgesetzt oder folgt ihm ein „Falke”, also ein Kandidat, der die Geldpolitik möglichst schnell zur Normalität zurückführen möchte, ohne Rücksicht auf etwaige Verwerfungen an den Finanzmärkten?

Erstmals ähnlich wichtig ist für Anleger der Brexit, der im März ansteht. Noch immer ist kein Weg für einen geregelten Austritt der Briten gefunden. Viele Beobachter erwarten ein Manöver des letzten Augenblicks, wie man in der Schifffahrt sagt: Kurz vor dem Termin werden Sondergipfel einberufen, um Lösungen, die zuvor nicht umsetzbar waren, doch noch durchzusetzen.

Gemeinsam mit dem italienischen Haushaltsstreit zeigt sich einmal mehr, dass Europa noch einen weiten Weg vor sich hat, um im Innern einen gemeinsamen Nenner zu finden, der ein abgestimmtes Auftreten nach Außen ermöglicht.

US-Präsident Donald Trump sorgt mit seiner Unberechenbarkeit weiterhin für Unruhe an den Finanzmärkten. Hier ist vor allem der Handelsstreit mit China zu erwähnen, aber auch der schwelende Handelskonflikt mit Europa. Für die Autoexporte in die USA gibt es derzeit lediglich einen temporären Waffenstillstand.

Mit der Wahl von Annegret Kramp-Karrenbauer scheint die Nachfolgeregelung der CDU alle Gemüter zu beruhigen. Der Führungswechsel der CDU bereitet kaum jemandem Sorge.

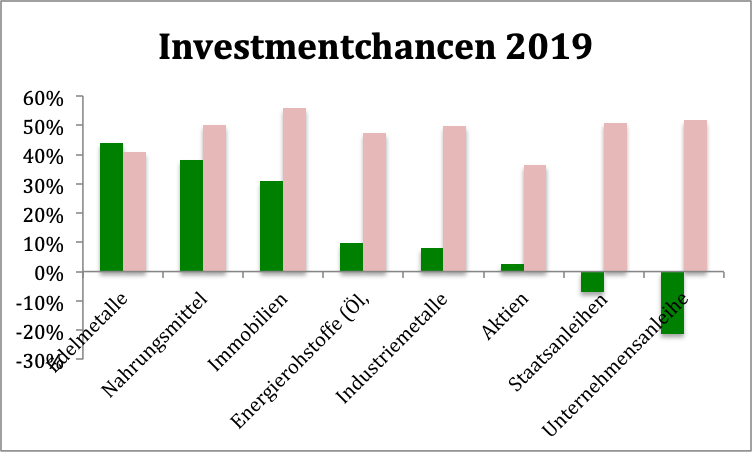

GRÖSSTE INVESTMENTCHANCE FÜR 2019 BEI EDELMETALLEN UND NAHRUNGSMITTELN

Abbildung 6: Jahresumfrage: Investmentchancen 2019

Hinweis: In grün ist ein Wert angegeben, der die Chance bemisst. Die Balken in rot geben an, wie viele Umfrageteilnehmer keine Meinung zu den einzelnen Anlagebereichen haben.

Erstmals werden Edelmetalle als attraktiver als Aktien eingeschätzt. Aktien können kaum noch Anleger begeistern, die meisten schauen sich auf anderen Märkten nach Anlagemöglichkeiten um. Edelmetalle, Nahrungsmittel und Immobilien sind an der Spitze des Anlegerinteresses, aber auch konjunktursensible Werte wie Energierohstoffe Öl und Gas sowie Industriemetalle werden als attraktiver eingeschätzt als Aktien.

Das ist komisch, denn wenngleich Energie und Industriemetalle als großer Kostenfaktor die Gewinnrechnung von Unternehmen belasten und bei steigenden Preisen also zu kleineren Gewinnen führen, gilt die Preisentwicklung als guter Konjunkturindikator. Und wenn eine gute Konjunktur steigende Preise in diesem Bereich nach sich zieht, dann ist es den Unternehmen in der Regel möglich, die Preise für ihre Produkte zu steigern und somit den Gewinn mindestens konstant zu halten, wenn nicht sogar zu steigern.

Vor dem Hintergrund der inzwischen global steigenden Zinsen werden Anleihen, egal ob von Unternehmen oder vom Staat, als unattraktiv betrachtet. Kein Wunder: Bei steigendem Zinsniveau sinken die Kurse der frei handelbaren Anleihen, damit die Rendite dieser Papiere mit dem Zinsanstieg Schritt halten kann. Anleger warten da gerne die Phase der Zinssteigerungen ab, bevor sie sich wieder in Anleihen engagieren.

FAZIT: VERMEINTLICHE UNATTRAKTIVITÄT DER AKTIEN MACHT MUT FÜR 2019

Gerade die Unbeliebtheit der Aktien in dieser Umfrage macht Mut für 2019. Nie zuvor wurden Aktien als weniger attraktiv als Immobilien und Rohstoffe eingestuft, vielmehr galten sie gerade in den vergangenen Jahren als "alternativlos". Ein Boden im Bärenmarkt wird genau dann gefunden, wenn Anleger kapitulieren. Und Aktien wird für 2019 nicht viel zugetraut, Anleger haben kapituliert.

06. Übersicht HT-Portfolio

| Spekulation (≈10%) =5% | WKN | 3.1.19 | Woche Δ | Σ '19 Δ | Anteil 5x2% | ! |

| Wheaton Precious Metals | A2DRBP | 17,00 € | 1% | 1% | 2,4% | B |

| A110V7 | 49,12 € | -6% | -6% | 2,6% | C | |

| Wachstum (≈30%) =20,3% | WKN | 3.1.19 | Woche Δ | Σ '19 Δ | Anteil 4x7,5% | ! |

| A1JWVX | 116,92 € | -1% | -1% | 7,0% | B | |

| BB Biotech | A0NFN3 | 53,95 € | 4% | 4% | 3,7% | B |

| Zalando | ZAL111 | 24,40 € | 8% | 8% | 6,4% | B |

| Nvidia | 918422 | 113,37 € | -2% | -2% | 3,3% | B |

| Dividende (≈25%) = 24,5% | WKN | 3.1.19 | Woche Δ | Σ '19 Δ | Anteil 3x8% | ! |

| Innotec | 540510 | 9,95 € | -1% | -1% | 6,5% | C |

| Freenet | A0Z2ZZ | 17,09 € | 1% | 1% | 7,2% | C |

| Bet-at-Home | A0DNAY | 51,50 € | 12% | 12% | 7,4% | B |

| Deutsche Post | 555200 | 23,54 € | -2% | -2% | 3,4% | B |

| Absicherung (≈20%) =24,5% | WKN | 3.1.19 | Woche Δ | Σ '19 Δ | Anteil 3x6,7% | ! |

| Goldbarren 100 gr | 100 gr. | 3.611,00 € | 1% | 1% | 7,9% | A |

| Südzucker-Anleihe | A0E6FU | 77,60% | 2% | 2% | 9,4% | B |

| Nokia-Anleihe | A0T9L2 | 102,85% | 2% | 2% | 7,2% | B |

| Cashquote | ||||||

| Σ-Portfolio | 2% | -13% | 25,7% |

| Heibel-Ticker | Gewichtung | Anzahl Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 10% | 5% | 5 | 1 | 2% |

| Wachstum | Enkelkinder | 30% | 20,3% | 4 | 4 | 7,5% |

| Dividende | Urlaub | 25% | 24,5% | 3 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 24,5% | 3 | 3 | 6,7% |

| Summe | 85% | 74,3% | 15 | 12 | ||

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de