Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

19. Jahrgang - Ausgabe 14 (05.04.2024)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Verschnaufpause oder Trendwende am Aktienmarkt |

| 2. | So tickt die Börse: Denkfehler der EZB: Öl |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Anleger haben Pause der Rallye erwartet |

| - Interpretation | |

| 4. | Ausblick: Corona-Nachlese: Jetzt trennt sich die Spreu vom Weizen |

| 5. | Update beobachteter Werte: flatexDEGIRO, Medios, Nynomic, Barrick Gold, Disney |

| - flatexDEGIRO: Vorstand & Aufsichtsratschef zum Abschuss freigegeben, Nachkaufen | |

| - Medios: Jahreszahlen 2023 mit positivem Ausblick | |

| - Nynomic: Vorläufige Zahlen ohne Überraschung, konservativer Ausblick | |

| - Barrick Gold: Goldpreis auf Allzeithoch zieht Barrick mit | |

| - Disney: Zeit für einen Abschied: Verkaufen | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Verschnaufpause oder Trendwende am Aktienmarkt

Liebe Börsenfreunde,

Rechtzeitig zu den spannenden Entwicklungen am Aktienmarkt bin ich zurück aus dem Osterurlaub: Wir waren 10 Tage in Athen und auf der Peloponnes und haben als Familie eine schöne Mischung aus Kultur und sommerlichen Temperaturen genießen können.

Für Aufregung sorgte ein Erdbeben der Stärke 5,6 morgens um 9:15 Uhr, als wir in Kalamata auf der Dachterrasse frühstückten. Doch es ist nichts passiert und wir sind wohlbehalten zurück in Hamburg.

An den Märkten hat die Rallye eine Pause eingelegt. In Kapitel 2 gehe ich auf den Auslöser sowie die Ursache des Kurseinbruchs dieser Woche (-2%) ein: Steigende Ölpreise und Zinsen. Keine Angst, ich habe die Zusammenhänge leicht verständlich aufbereitet.

Das Sentiment ist eingebrochen, die Zukunftserwartung gestiegen. Die Entwicklung überrascht nicht, Anleger waren gut auf diese Entwicklung vorbereitet. Was wir daraus für die Zukunft ableiten können, lesen Sie in Kapitel 3.

Viele Aktien erlebten in der Coronazeit einen Höhenflug, der im Anschluss ins Tal der Tränen führte. Inzwischen ist ausreichend Zeit verstrichen, um zu beurteilen, welche Aktien durch Corona wie eine Eintagsfliege erblühten, und welche Aktien aus dem Tal der Tränen nun wieder empor steigen. In Kapitel 4 zeige ich eine ganze Reihe von Entwicklungen, die eigentlich absehbar waren. Zumindest im Rückspiegel sieht das alles sehr logisch aus.

In den vergangenen zwei Wochen haben sich fünf Updates zu unseren Portfoliotiteln angehäuft. Sie finden die Einzelheiten in Kapitel 5.

Ein Mitglied fragte mich nach einem Put-Optionsschein, um auf die fallenden Kurse zu spekulieren. Ich habe einen herausgesucht und seine Daten in unsere Excel-Tabelle eingetragen, die Sie sich herunterladen können. Doch meine Empfehlung bleibt unverändert die, nicht mit Puts auf fallende Kurse zu spekulieren, da es zu teuer ist, wenn der Ausverkauf sich verzögert. Wie ich mich stattdessen auf einen Ausverkauf vorbereite, lesen Sie in Kapitel 6.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Denkfehler der EZB: Öl

Der DAX sprang am Ostermontag über 18.600 Punkte. Wer aus den Osterferien kam, könnte das neue Allzeithoch für einen Aprilscherz halten, denn der Rekord wurde am 1. April geschrieben. Seither ging's bergab, aktuell notiert der DAX unter 18.150, -2,5%.

Auslöser des Ausverkaufs war meiner Einschätzung nach der Ölpreisanstieg. Ursache des Ausverkaufs waren steigende Zinsen.

Es wäre so schön gewesen: Durch die Angriffe der Ukraine durch Russland waren Energiepreise nach oben geschossen. Der Ölpreis (Nordseeöl) kletterte im März 2022 auf ein Hoch bei 129 USD/Fass. Bis Dezember blieb der Ölpreis die meiste Zeit über 90 USD/Fass. Im Jahr 2023 beruhigte sich die Situation und der Ölpreis fiel bis auf 71 USD/Fass. Bei anderen Energiepreisen war eine ähnliche Entwicklung, teilweise sogar noch stärkere Entwicklung zu beobachten.

Der hohe Ölpreis trieb im Jahr 2022 die Inflationsrate auf bis zu 10,8% im Oktober für die EU. Parallel zum rückläufigen Ölpreis fiel die Inflation im Anschluss bis auf 2,4% im November letzten Jahres zurück.

Zum Jahreswechsel sah die Welt rosarot aus: Die Elektromobilität setzte zum Siegeszug an, Öl als Treibstoff sah antiquiert aus und die IEA (Internationale Energie Agentur) sagte einen Ölüberschuss für das Jahr 2024 voraus, der den Ölpreis weiter in den Keller drücken sollte.

Die USA fördern mehr Öl denn je und schmieren damit ihre Re-Industrialisierungswelle, bei der mit staatlichen Zwängen und Förderungen Produktionsstätten in die USA zurückgeholt werden. Ein günstiger Ölpreis wird in den USA nicht nur begrüßt, sondern man schaffte selber die Voraussetzungen dafür.

Russland darf sein Öl nicht mehr in den Westen verkaufen, daher haben sich die Lieferwege des Öls auf dem Weltmarkt verschoben. Lange wurde von Saudi Arabien, der führenden Nation im OPEC-Kartell, von Russland verlangt, die tägliche Fördermenge zu drosseln. Auf Russlands zögerliche Zusagen war jedoch kein Verlass und so bestand eine gewisse Verunsicherung im Markt, wie die Situation denn nun tatsächlich einzuschätzen sei. Somit wurde ein Abrutschen des Ölpreises unter 70 USD/Fass eher durch die Verunsicherung im Markt als von einem fehlenden Angebot verhindert.

Als größter Ölproduzent der Welt hängt der Ölpreis natürlich auch an den USA. Die Fördermengen sind das eine, der Transport ist das andere. Präsident Joe Biden sperrt sich gegen den Bau neuer Gas- und Öl-Pipelines. Somit wird dem Ölförderboom, der noch durch Donald Trump ermöglich wurde, ein Riegel vorgeschoben. Das Öl, das gefördert werden könnte, kann nun nicht mit ausreichender Kapazität transportiert werden.

Es gibt eine Vielzahl von Gründen, die den Ölpreis anheizen: Der Konflikt in Israel droht zu eskalieren. Im Roten Meer wurden bereits 8 Tankschiffe abgeschossen, die Transportrouten wurden verlegt und benötigen nun zwei Wochen länger. Die KI-Revolution benötigt viel Energie, um die neuen Rechenzentren, in denen die KI trainiert wird, zu betreiben.

Somit startete der Ölpreis im vergangenen Dezember, nicht zufällig zeitgleich mit dem vorläufigen Inflationsminimum, ein Comeback. Seit Jahresbeginn beträgt das Preisplus 20%.

Die EU-Inflation beendete zeitgleich ihren Sinkflug und hält sich seither zwischen 2,4% und 2,9%, aktuell steht sie bei 2,6%. Vom Ziel der 2% sind wir zwar nicht mehr weit entfernt, doch von einer Zielerreichung kann keine Rede sein.

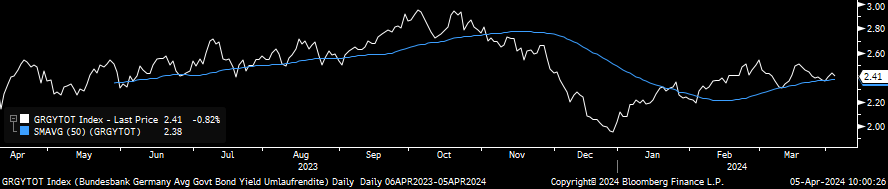

Sehr sensibel reagiert die Umlaufrendite auf diese Entwicklungen.

Abbildung 1: Entwicklung der Umlaufrendite

Die Umlaufrendite gibt die Rendite einer 10 Jahre laufenden Bundesanleihe an und spiegelt damit das Zinsniveau, das Unternehmen für Investitionen stemmen müssen. Je nach Bonität des Unternehmens kommt dann bei guter Bonität ein kleiner Aufschlag hinzu, bei windigen Unternehmen kommt ein entsprechend größerer Aufschlag hinzu. Es geht also weniger um die absolute Höhe der Umlaufrendite als vielmehr um die Richtung, in die sie sich entwickelt.

Parallel, wenn auch unterproportional, zur Inflationsentwicklung war die Umlaufrendite 2022 bis auf 3% angestiegen und fiel im Anschluss bis Ende 2023 unter 2%. Seit der Kehrtwende der Ölpreisentwicklung ist auch die Umlaufrendite wieder angestiegen, aktuell notiert sie bei 2,41%. Eine steigende Umlaufrendite ist eine Belastung für die Konjunktur, da Investitionen teurer werden.

Meine (nicht-)Freundin Christine Lagarde, Chefin der EZB, wird durch diese Entwicklung auf dem falschen Fuß erwischt. Noch vor zwei Wochen hat sie eine erste Zinssenkung für die Eurozone noch im ersten Halbjahr in Aussicht gestellt, am Markt wird nun die Zinssenkung im Juni erwartet. Das Protokoll der EZB-Sitzung, die Mitte März stattfand, gibt nun Aufschluss über die Argumente der EZB: Es wurde von einem rückläufigen Ölpreis für das Jahr 2024 ausgegangen, da die IEA eine höhere Fördermenge als Nachfrage prognostizierte.

Nun scheint jedoch das Gegenteil der Fall zu sein: Die IEA hat kürzlich die eigene Prognose revidiert, man gehe nun von einer Unterdeckung auf dem Ölmarkt aus. Und im Verlauf dieser Woche zeichnete sich eine Einigung über weitere Förderkürzungen bei der OPEX+ ab (das "+" steht unter anderem für Russland, das der OPEC zwar nicht angehört, sich je nach Laune aber dennoch mit ihr abspricht). Die OPEC+ wird am Wochenende zusammen kommen und Berichten zufolge bestehe Einigkeit über eine weitere Förderkürzung um 1 Mio. Fässer/Tag sowie darüber, die in der Vergangenheit zugesicherten Förderkürzungen nunmehr auch stringent einzuhalten.

Ein hoher Ölpreis, aktuell bereits über 90 USD/Fass, befeuert jedoch wieder die Inflation. Die erste Zinssenkung, die von Christine Lagarde in Aussicht gestellt wurde, könnte sich als verfrüht herausstellen.

Mein Freund Jay Powell, Chef der US-Notenbank Fed, hat alles richtig gemacht: Er hat sich nicht zu einer konkreten Aussage über mögliche Zinssenkungen drängen lassen. Zwar hatte seine Aussage im vergangenen Herbst, dass vorerst mit keinen weiteren Zinsanhebungen zu rechnen sei, die Phantasie der Anleger angeregt. Zum Jahreswechsel wurden sechs bis sieben Zinssenkungen für das Jahr 2024 erwartet. Doch eine Vorfestlegung hat Powell tunlichst vermieden.

Inzwischen werden nur noch ein bis zwei Zinssenkungen für das laufende Jahr erwartet.

Die Rallye an den Aktienmärkten, die wir seit November erleben, wurde von verschiedenen Aktiengruppen getragen. Wenn wir einmal Nvidia ausklammern, die gefühlt immer ansteigt, dann lassen sich unterschiedliche Aktiengruppen zu unterschiedlichen Marktphasen als Gewinner beobachten.

Im November und Dezember waren es vorübergehend die kleinen Unternehmen, die "vergessenen" Unternehmen, die überproportional anstiegen. Auch Dividendentitel starteten gut. Waren es zuvor die glorreichen Sieben, die den Aktienmarkt nach oben zogen, so gewann die Rallye schnell an "Breite".

Zum Verständnis: Wachstumstitel wie Nvidia, Meta, Amazon und Microsoft wachsen unabhängig vom Zinsniveau. Sie bezahlen ihre Investitionen aus der Barkasse und wachsen ohnehin mit zwei-, manchmal sogar dreistelligen Raten, so dass es ihnen egal ist, ob das Zinsniveau bei 2% oder bei 3% steht.

Für kleine Unternehmen sieht das ganz anders aus: Investitionen müssen häufig über den Markt finanziert werden. Der Aufschlag auf die oben genannte Umlaufrendite ist für kleine Unternehmen in der Regel höher als für große Unternehmen, daher werden Investitionen schnell teuer. Mit den hohen Zinsen werden also insbesondere die kleineren Unternehmen getroffen.

Das rückläufige Zinsniveau im November und Dezember letzten Jahres führte daher schnell zu einer Rallye unter den kleineren Unternehmen. Doch seit die Umlaufrendite zwischen 2,4% und 2,9% pendelt, ist dieser Effekt verschwunden. Und jeder Ölpreisanstieg kratzt an der Hoffnung auf baldige Zinssenkungen durch die Notenbanken, da die Inflation weiter nach oben getrieben wird und Zinssenkungen daher erschweren.

Somit kommen Aktien kleinerer Unternehmen seit dem Jahreswechsel nicht mehr vom Fleck. Ein Blick auf unser Heibel-Ticker Portfolio zeigt bei diesen Titeln eine Performance seit Jahresbeginn von -1% bis -9%.

Dividendentitel hingegen profitieren vom rückläufigen, aber auch von einem stabilen Zinsniveau. Dividendentitel zeichnen sich durch einen hohen Cashflow aus, der die Dividende unabhängig von Finanzierungsbedingungen macht. Das Zinsniveau ist lediglich eine Alternative zur Dividende, wobei es nicht so stark ins Gewicht fällt, ob die Umlaufrendite nun bei 2% oder bei 2,4% steht. Die Dividendenrendite unserer Heibel-Ticker Dividendentitel ist stets über 2,5% und somit noch immer attraktiver als das Zinsniveau. Entsprechend steigen unsere Dividendenaktien im laufenden Jahr weiter an, das Plus seit Jahresbeginn liegt zwischen +2% und +27%.

Rohstoffpreise sind diese Woche ebenfalls angestiegen. Der Abbau von Rohstoffen ist energieintensiv und die Aussicht auf höhere Energiekosten treibt die Preise auch für andere Rohstoffe. So ist der Gewinner der vergangenen zwei Wochen unserer DAX-Familie (160 Titel von DAX, MDAX & SDAX) die Befesa, das Unternehmen recycelt Stahl und Aluminium, mit +15%. Aber auch Aurubis (+6%), ThyssenKrupp (+5%) und Salzgitter (+2%) konnten sich dem Abwärtstrend entziehen.

Im Heibel-Ticker Portfolio gehören Öl- und Goldunternehmen diese Woche mit +3% bzw. +9% resp. zu den Gewinnern.

Verlierer sind neben den kleinen Unternehmen auch die High-Tech Aktien. Nvidia gab 6% ab, AMD -8%, Tesla -5% und Intel -9%.

Übrigens: In Japan wurde letzte Woche erstmals seit acht Jahren der Leitzins von -0,1% auf 0,0 bis 0,1% angehoben. Als letztes Land der westlichen Welt beendet nun also auch Japan das Experiment mit Negativzinsen. Das Ende des Negativzinses wird Japan wieder ins Visier internationaler Anleger rücken, was ich als positiv für den japanischen Aktienmarkt werte.

Schauen wir mal, wie sich die wichtigsten Indizes in den vergangenen zwei Wochen entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 5.4., 17:02 Uhr | Woche Δ | Σ '24 Δ |

| DAX | 18.137 | -0,2% | 8,3% |

| S&P 500 | 5.147 | -1,8% | 8,2% |

| Nikkei | 38.992 | -4,5% | 16,5% |

| Shanghai A | 3.568 | -0,4% | 14,4% |

| Euro/US-Dollar | 1,08 | -0,6% | -2,3% |

| Euro/Yen | 163,77 | -0,6% | 5,1% |

| 10-Jahres-US-Anleihe | 4,38% | 0,11 | 0,52 |

| Umlaufrendite Dt | 2,40% | -0,04 | 0,37 |

| Feinunze Gold | $2.294 | 5,1% | 11,1% |

| Fass Brent Öl | $91,05 | 6,3% | 17,9% |

| Kupfer | $9.359 | 4,8% | 8,9% |

| Baltic Dry Shipping | $1.669 | -26,9% | -24,8% |

| Bitcoin | $66.749 | 2,4% | 58,5% |

3. Sentiment: Anleger haben Pause der Rallye erwartet

In der verkürzten Osterwoche ist der DAX um knapp 2% eingebrochen. Es handelt sich um den größten Wochenverlust im laufenden Jahr, die erste nennenswerte Korrektur. Der Ölpreisanstieg treibt das Zinsniveau in die Höhe, der Traum von niedrigen Zinsen bei niedriger Inflation ist vorerst geplatzt.

In der verkürzten Osterwoche ist der DAX um knapp 2% eingebrochen. Es handelt sich um den größten Wochenverlust im laufenden Jahr, die erste nennenswerte Korrektur. Der Ölpreisanstieg treibt das Zinsniveau in die Höhe, der Traum von niedrigen Zinsen bei niedriger Inflation ist vorerst geplatzt.Anleger reagieren gelassen: Die Stimmung ist - wen wundert's - von der Partylaune der Vorwoche auf -0,8% eingebrochen. Die Party ist zu Ende, derzeit werden die Schnapsleichen zur Tür geleitet. Niemand ist überrascht, dass die Party nun offensichtlich ihr Ende gefunden hat.

Dies zeigt sich insbesondere in der Selbstgefälligkeit, die trotz des Kurseinbruchs im DAX weiterhin bei +2,1% im deutlich positiven Bereich notiert. Anleger sind nach wie vor zufrieden mit ihren Investmententscheidungen.

Die Zukunftserwartung hat sich von dem extremen Pessimismus der Vorwoche (-4,3%) ein wenig auf nur noch -2,3% erholt. Die Korrektur ist offensichtlich nach Ansicht unserer Umfrageteilnehmer noch nicht zu Ende.

Entsprechend ist auch die Investitionsbereitschaft mit einem Wert von -0,3% noch immer negativ, wenngleich mit fallenden Kursen eine zunehmend neutrale Haltung erreicht werden dürfte.

Das Euwax-Sentiment der Privatanleger ist bereits seit Mitte Februar mit Werten zwischen -6% und -9% überwiegend negativ und zeigt, dass viele Absicherungsgeschäfte gegen fallende Kurse getätigt wurden. Diese Beobachtung passt zu unseren Sentimentdaten dieser Woche, aus denen abzulesen ist, dass Anleger vom Ausverkauf nicht überrascht sind.

Das Put/Call-Verhältnis des DAX an der Eurex sprang auf 2,6% und zeigt eine starke Nachfrage der institutionellen Anleger nach Put-Absicherungen. Auch das Put/Call-Verhältnis an der CBOE zeigt einen starken Anstieg der Nachfrage von US-Anlegern nach Put-Absicherungen.

US-Fondsmanager haben ihre Investitionsquote um 20% auf 84% reduziert.

Die Bulle/Bär-Differenz der US-Privatanleger bleibt mit +25%punkten groß und zeigt weiterhin einen starken Überhang von Bullen (47%) gegenüber den Bären (22%).

Die Bulle/Bär-Differenz der US-Privatanleger bleibt mit +25%punkten groß und zeigt weiterhin einen starken Überhang von Bullen (47%) gegenüber den Bären (22%).Der technische Angst und Gier Indikator des S&P 500 ist auf 59% zurück gegangen. Die Gier der Vorwochen hat sich schnell abgebaut.

Interpretation

Die Korrektur hatten wir in Aussicht gestellt, die Sentimentdaten der vergangenen Wochen zeigten immer stärkere Anzeichen der Überhitzung. Damit ist diese Korrektur zunächst nichts weiter als genau das: Eine Korrektur. Nun muss sich in einer zweiten Phase entscheiden, ob es bei einer kurzen Korrektur bleibt, oder ob wir die Rallye der vergangenen Monate für beendet erklären müssen.

Die Korrektur hatten wir in Aussicht gestellt, die Sentimentdaten der vergangenen Wochen zeigten immer stärkere Anzeichen der Überhitzung. Damit ist diese Korrektur zunächst nichts weiter als genau das: Eine Korrektur. Nun muss sich in einer zweiten Phase entscheiden, ob es bei einer kurzen Korrektur bleibt, oder ob wir die Rallye der vergangenen Monate für beendet erklären müssen.In den kommenden Wochen müssen wir Stimmung und Zukunftserwartung genau beobachten: Die Stimmung dürfte sich schnell abkühlen, wie wir bereits diese Woche sehen. Doch wir brauchen eine extrem schlechte Stimmung, ein Anflug von Panik, um die Korrektur zu beenden. Mit Werten von -0,8%, wie wir es diese Woche sehen, ist es nicht getan.

Sollte der Aktienmarkt die Korrektur zu schnell beenden, so befänden sich diejenigen Anleger, die im Rahmen einer Rallye immer wieder durch Korrekturen aus dem Markt geschüttelt werden, noch immer im Markt und würden schon bei den nächsten leichten Schwächeanzeichen zu einer weiteren Korrektur führen. So betrachtet würden wir uns mit Schwankungen, unterm Strich aber seitwärts, durch den Sommer bewegen.

Erfolgt hingegen ein heftiger Ausverkauf, der für Panik unter den Anlegern sorgt, dann könnte die Rallye im Anschluss von einem niedrigeren Niveau aus erneut starten.

In diesem Szenario würde sich die Zukunftserwartung nicht so schnell erholen, sondern weiter deutlich negativ bleiben.

Für den Augenblick können wir feststellen, dass die Rallye zumindest eine Pause erfährt. Überstürzt kaufen brauchen Sie noch nicht, denn sollte die Korrektur zu früh enden, so dürfte die Fortsetzung der Rallye auf wackeligen Beinen stehen.

Wenn Sie einen entspannten Sommer haben wollen, dann ist es auf der anderen Seite noch nicht zu spät, ein paar Gewinne mitzunehmen und Cash zu generieren.

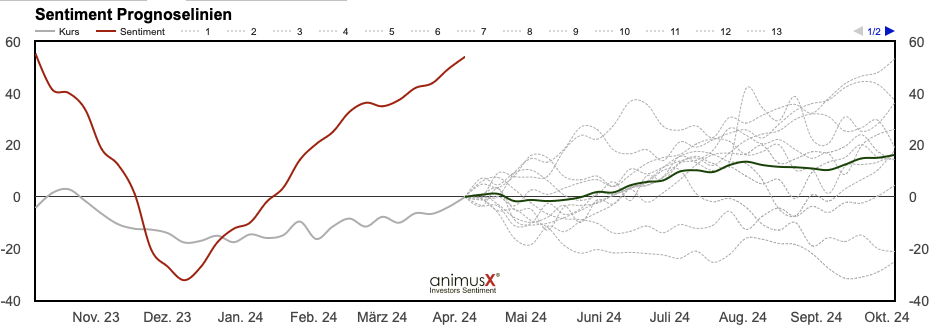

Gilt die Stimmung deutscher Anleger in Bezug auf den deutschen Aktienindex DAX meist als Kontraindikator, so lässt sich diese Beziehung für das Öl nicht heranziehen. Im Gegenteil, die Stimmung ist positiv korreliert mit der Ölpreisentwicklung. Das heißt, wenn die Stimmung gut ist, steigt der Ölpreis in der Regel weiter an. Die Korrelation steht meinen Daten zufolge bei +0,5.

Gilt die Stimmung deutscher Anleger in Bezug auf den deutschen Aktienindex DAX meist als Kontraindikator, so lässt sich diese Beziehung für das Öl nicht heranziehen. Im Gegenteil, die Stimmung ist positiv korreliert mit der Ölpreisentwicklung. Das heißt, wenn die Stimmung gut ist, steigt der Ölpreis in der Regel weiter an. Die Korrelation steht meinen Daten zufolge bei +0,5.

Abbildung 2: Ölsentimentprognose: +16% in 6 Monaten

rot: Öl-Sentiment

grau: Ölpreisentwicklung der vergangenen 6 Monate

grau gestrichelt: Ölpreisentwicklung in der Vergangenheit nach vergleichbarem Stimmungshoch

grün: Durchschnitt der grau gestrichelten Entwicklungen der Vergangenheit

So gut, wie die Stimmung deutscher Anleger zum Ölpreis derzeit ist, war sie in den vergangenen 18 Jahren nur 13 Mal. Durchschnittlich ist der Ölpreis in den folgenden 6 Monaten um 16% angestiegen. Das würde den Ölpreis locker über die 100 USD/Fass-Marke katapultieren. Nur zweimal von den zwölf Ereignissen war nach 6 Monaten ein niedrigerer Ölpreis zu verzeichnen.

Da hätten wir doch auch schon den Grund für eine turbulente Börsenphase in den Sommermonaten: Ein steigender Ölpreis stellt die versprochenen Zinssenkungen der EZB in Frage.

4. Ausblick: Corona-Nachlese: Jetzt trennt sich die Spreu vom Weizen

Im Lockdown haben es viele Unternehmen zu unverhofftem Ruhm geschafft. Im Anschluss kam es zur Ernüchterung, dass die Wachstumsraten aus der Coronazeit nicht anhielten. Es wurden so ziemlich alle Aktien, die in der Coronazeit gestiegen waren, ausverkauft.

Heute möchte ich rückblickend beurteilen, welche Verhaltensänderungen von uns Menschen nachhaltig waren. Viele Dinge haben wir nur vorübergehend getan. Doch manches hat sich tatsächlich verändert.

Hello Fresh vs. Frosta

Ich bin über dieses Thema gestolpert, als ich mir die katastrophale Entwicklung bei Hello Fresh angeschaut habe: Von 2019 bis 2021 war die Aktie von 8 auf 96 Euro geschossen. Insbesondere in den Großstädten ließen sich die Menschen im Homeoffice frische Lebensmittel nach Hause liefern, stellten sich täglich ein bis zwei Stunden in die Küche, um sich eine besonders gesunde Mahlzeit zuzubereiten. Endlich wird der Bevölkerung bewusst, wie gesunde Ernährung aussieht, so der Tenor dieses Hypes.

Heute notiert die Aktie nur noch bei 6,18 Euro. Die Verhaltensänderung war wohl doch nicht nachhaltig. Die Menschen gehen zurück ins Büro, gehen mittags Essen oder schieben sich abends die Tiefkühlpizza rein, die sie noch von vor der Coronazeit gewohnt sind.

Wirklich? Nun schauen wir uns mal Frosta an, den Anbieter von Tiefkühlkost, die ebenfalls nach Hause geliefert wird. Der Unterschied zu Hello Fresh: Die Mahlzeiten sind nicht frisch, sondern tiefgefroren, dafür aber fertig. Die Zubereitung dauert nicht 1-2 Stunden sondern 5-10 Minuten. Und der Gesundheitsaspekt? Nun, zumindest wird das Gemüse auf besondere Weise gefroren, so dass wenig Gesundes verloren geht. Auf künstliche Zutaten wird verzichtet. Man kommt einer gesunden Ernährung mit Frosta schon ziemlich nah, wenn Sie sich eine Skala vorstellen, auf der sich rechts Hello Fresh befindet und links Chips und Schokolade.

Die Aktie von Frosta stieg im Corona-Boom ebenfalls kräftig an: von 50 Euro ging's bis auf ein Hoch bei 95 Euro per Ende 2021. Es folgte ebenfalls der Ausverkauf, der die Aktie binnen eines Jahres nochmals auf 45 Euro drückte, doch seit Ende 2022 geht's nun wieder steil bergauf. Aktuell steht die Aktie wieder bei 70 EUR.

Das EV/EBITDA hat sich in dieser Zeit von 13 im Jahr 2019 über 9-10 in der Coronazeit bis auf aktuell 5,5 entwickelt, die Aktie ist noch extrem günstig.

Hello Fresh hat im Februar seine Unternehmensprognose reduziert. Seither ist die Aktie stärker unter Beschuss denn je, das Geschäftsmodell wird in Frage gestellt. Doch anders als der Kursverlauf vermuten lässt, hat sich das Geschäft eigentlich gut entwickelt - halt nur nicht ganz so gut wie erwartet. Der Umsatz ist seit 2019 von 1,8 Mrd. EUR auf inzwischen 7,6 Mrd. EUR kontinuierlich angewachsen. Die Gewinnmarge ist mit 64-66% weitgehend stabil geblieben. Das EV/EBITDA steht auf Basis der Zahlen von 2023 bei 8. Vielleicht findet die Aktie hier einen Boden.

Zoom Video vs. Teamviewer

Bei Zoom Video sehen wir eine ähnliche Entwicklung wie bei Hello Fresh: Im Lockdown konnte man ohne Zoom Video nicht mehr leben. Die Aktie sprang von 55 EUR auf 483 EUR, das Ganze binnen weniger Monate bis Oktober 2020. Seither ging's jedoch nur noch bergab, seit einem Jahr kann sich die Aktie vom Ausgangspunkt bei 55 EUR kaum lösen.

TeamViewer ging erst Ende 2019 an die Börse, die Aktie startete bei 25 Euro. Bis Mitte 2020 stieg die Aktie auf 53 Euro, doch schnell wurde klar, dass TeamViewer nicht für Videoanrufe ausgelegt war, sondern vorwiegend den IT-Support unterstützte. Die Aktie fiel, es kam Kritik an teuren Sponsoringverträgen hinzu, so dass die Aktie Ende 2022 erst bei 7,75 EUR ihren Boden fand. Doch seither stieg die Aktie wieder auf 13 Euro an.

Dabei entwickelt sich der Umsatz von TeamViewer kontinuierlich nach oben. Die Gewinnmarge bleibt stets zweistellig, zuletzt bei 20%. Das EV/EBITDA ist über das Ausreißerjahr 2020 von 46 auf nunmehr 13 zurückgegangen. Zum Börsengang stand diese Kennziffer dreimal so hoch.

Auto1 vs. Volkswagen

Ein weiteres Beispiel ist der Gebrauchtwagenhändler Auto1, der erst Anfang 2021, also mitten in Corona, an die Börse gegangen ist. Vom ersten Tag an läuft die Aktie nur Richtung Süden. Aufgrund der abgerissenen Lieferketten gab es kaum Neuwagen im Lockdown, Gebrauchte wurden den Händlern aus den Händen gerissen. Mit wirkaufendeinauto.de sicherte sich Auto1 zu nicht nachhaltigen Preisen viel zu viele Gebrauchtwagen, auf denen das Unternehmen schließlich sitzen blieb, als die Produktion der Neuwagen wieder anlief.

Mit 53 EUR ging's an die Börse, heute wird die Aktie nur noch zu 4,80 EUR gehandelt.

Auch Volkswagen profitierte von Corona, wenn auch anders als Auto1: Das Unternehmen produzierte mit den wenigen gelieferten Teilen lediglich die hochwertigsten Fahrzeuge, die zu attraktiven Margen und ohne Preisnachlass verkauft wurden. Auch die Aktie von VW sprang an: vom Tief bei 87 EUR ging's binnen eines Jahres auf 246 EUR. Doch mit der Normalisierung der Lieferketten sank die Gewinnmarge, Elektroautos machten den Benzinern Konkurrenz und so fiel die Aktie bis auf 100 EUR zurück.

Auch die Finanzierungsbedingungen für Neukäufe waren vor dem Hintergrund steigender Zinsen in den vergangenen Jahren nicht gut für Volkswagen. Doch seit die Notenbanken ihre Zinsanhebungen beendet haben, steigt nun die Aktie von VW wieder an. Inzwischen ist sie wieder auf 125 EUR geklettert.

Verlierer seit Jahresbeginn

Abschließend möchte ich noch einen Blick auf die Aktien im S&P werfen, die seit dem Jahreswechsel am stärksten gelitten haben.

Das ist allen voran Tesla, die Aktie hat 32% abgegeben. In diesen Tagen hat es den Anschein, der Markt für Elektroautos ist kaputt. Sowohl die chinesische Konkurrenz wird ihre Autos nicht mehr los, als auch die neuen Modelle der Wettbewerber wie Ford, GM, VW oder BMW, ganz zu schweigen von Tesla. Doch Klagen über die fehlende Infrastruktur verstärken die Sorgen über die Zukunft der Elektromobilität.

In meinen Augen erfährt der Markt für Elektroautos erstmals eine Ernüchterung. Während in den vergangenen 10 Jahren die Nachfrage niemals befriedigt werden konnte, stellt man nun plötzlich fest, dass es nicht genügend Ladestationen gibt. Auch der Ausbau der Solardächer zum Laden zu Hause kommt nicht hinterher.

Apple hat dieses Jahr ebenfalls Federn gelassen: -12% seit Jahresbeginn. Der Absatz in China schwächelt, neue iPhone-Modelle konnten keine Begeisterung entfachen und die Vision Pro wird als zu teuer gesehen.

In meinen Augen ist dies eine Kaufgelegenheit: Schon diesen Herbst wird Apple iPhones mit integrierter KI vorstellen, die pünktlich zu einem Zeitpunkt in den Markt kommen, wo ohnehin ein größerer Erneuerungszyklus ansteht. Ihr Autor nutzt noch sein iPhone 12 Mini, dessen Batterie jedoch an ihr Lebensende kommt und dessen Photooptik inzwischen wirklich nicht mehr auf dem Stand der Zeit ist.

China wird in den kommenden Jahren durch Indien ersetzt und die Vision Pro wird meiner Ansicht nach maßlos unterschätzt. Die Aktie von Apple ist zwar nicht billig, weil parallel zum Aktienkursrückgang auch die Gewinnentwicklung zu wünschen übrig ließ. Doch sobald ein Erneuerungszyklus im iPhone anläuft, wird der Gewinn wieder anspringen und die Bewertungskennziffer EV/EBITDA wird deutlich günstiger werden. Aktuell steht sie bei 19, der 10-Jahresdurchschnitt ist bei 13.

Boeing ist um 30% seit Jahresbeginn gefallen. Immer mehr Probleme treten zu Tage. Inzwischen gibt es Geschichten, dass die Mechaniker bewusst Schrauben nicht verschraubt haben, um Zeit zu sparen.

Weiterhin ist Boeing neben Airbus das einzige Unternehmen, das große Langstreckenflieger bauen kann (oder konnte?) und Boeing wird wieder auf die Beine kommen. Die Frage ist nur: Wann? Und wo wird die Aktie dann stehen? Ich würde nicht zu früh einsteigen, sondern auf eine Lösung der Probleme warten.

Adobe brach um 12% ein, obwohl die Bildverarbeitung durch die KI Quantensprünge vollzieht. Doch Adobe ist zu mächtig, um die Vorteile gegenüber einfachen KI-Anwendungen auszuspielen. Oder anders ausgedrückt: Adobe ist für Perfektionisten, doch für die normalen Ansprüche der meisten Menschen reichen wesentlich einfachere - und deutlich günstigere KIs bei der Bildverarbeitung.

Intel produziert noch immer überwiegend Massenchips, an denen die KI-Revolution vorbei geht. Zwar baut Intel nun eine Produktionsstätte in den USA auf, in der KI-Chips produziert werden können. Doch das liegt in weiter Ferne und heute produziert Intel am Bedarf vorbei. -23% lautet die Performance seit Jahresbeginn.

Humana und United Health sind zwei US-Krankenversicherer, die in den vergangenen Jahren von Corona profitierten: Wegen Corona wurden viele optionale medizinische Eingriffe auf die lange Bank geschoben. Menschen ertrugen lieber die Rückenschmerzen, als sich für eine OP in eine Klinik zu begeben, wo man sich im schlimmsten Fall Corona einfangen konnte.

Diese optionalen OPs werden nun nachgeholt, die Kliniken kommen noch immer kaum hinterher, die aufgestaute Nachfrage an optionalen Eingriffen abzuarbeiten. Das geht natürlich auf Kosten der Krankenversicherungen, die die Rechnung bezahlen müssen. Somit werden derzeit sehr viele Leistungen abgerufen, was die Gewinnmarge der Krankenkassen belastet.

Lululemon hat sich einen Ruf mit Yoga-Kleidung gemacht. Yoga war eine beliebte Betätigung, um im Lockdown fit zu bleiben. Doch inzwischen gehen die Menschen wieder ihren gewohnten Tätigkeiten nach, da verteilt sich die Nachfrage über viele Sportarten, die sowohl draußen als auch drinnen praktiziert werden. Die Aktie von Lululemon ist seit Jahresbeginn um 31% gefallen.

Weizen

Gewinner des Jahres sind Nvidia (+77%), Meta (+49%) dank hervorragender KI-Software für Werbealgorithmen, Eli Lilly (+34%) durch die Abnehmspritze, Rüstungsaktien, Ölkonzerne und viele mehr.

5. Update beobachteter Werte: flatexDEGIRO, Medios, Nynomic, Barrick Gold, Disney

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

flatexDEGIRO: Vorstand & Aufsichtsratschef zum Abschuss freigegeben, Nachkaufen

Do, 28. März um 09:01 Uhr

Bernd Förtsch ist eine schillernde Persönlichkeit in der Finanzwelt. Im fränkischen Kulmbach gründete er die Zeitschrift „Der Aktionär“. Sein Ruf in der Branche ist, na, wie soll ich’s sagen, man sagt ihm nach, seinen Reichtum auf dem Rücken der Kleinaktionäre erworben zu haben. Als das Internet noch jung war, wurden die Begriffe Aktienpushing und Frontrunning gerne mit seinem Namen in Verbindung gebracht.

Negative Stories über ihn gibt es schon lange nicht mehr. Inzwischen ist er eine etablierte Größe in der deutschen Finanzwelt und als Gründer von Flatex gehören ihm heute noch immer 20% der Gesellschaft. Aufgrund seines schlechten Rufes war ich sehr zögerlich, in Flatex zu investieren, doch CEO Frank Niehage überzeugte mich mit der Aussage, Förtsch lasse ihn machen und mische sich nicht ein.

Nun ist die Aktie von flatexDeGiro seit zweieinhalb Jahren nicht gerade der Brüller. Im Gegenteil, das Hoch von Ende 2021 ist in weiter Ferne, obwohl sich das Geschäft, wenn wir einmal den Sondereffekte des Lockdowns herausbrechen, solide entwickelte. Bei mir hat sich der Eindruck gefestigt, dass Flatex gut ist für seine Mitarbeiter und für seine Kunden und somit langfristig solide aufgestellt ist. Das würde sich irgendwann auch im Aktienkurs widerspiegeln.

Förtsch dauert das zu lange. Er hat nun in einem Interview mit der Wirtschaftswoche seine Unzufriedenheit über den Aktienkurs, über den Vorstandsvorsitzenden und über den Aufsichtsratsvorsitzenden geäußert. Es fehle ihm Innovation, so wie es bei Start-Ups der Fall ist, die fraktional Aktienkäufe anbieten oder direkten Kryptohandel ermöglichen. Auf der nächsten Hauptversammlung werde er gegen die Entlastung des CEOs Frank Niehage und des AR-Vorsitzenden Martin Korbmacher stimmen.

Wir werden in den kommenden Wochen vielleicht einen Kampf um Stimmen sehen, bei dem CEO Niehage mit konkreten Vorschlägen versucht, die Stimmenmehrheit auf seine Seite zu ziehen. Die Seite von Förtsch ist mit dem Interview klar formuliert: Die agierende Mannschaft ist seiner Ansicht nach nicht innovativ genug, es braucht neue Gesichter.

Es kann natürlich auch sein, dass CEO Niehage der Konfrontation aus dem Wege geht und freiwillig den Platz für einen Nachfolger räumt. Doch wenn das der Fall wäre, dann hätte Förtsch nicht das Interview mit der Wiwo gegeben. Hätten sich die beiden untereinander geeinigt, wäre die Geschichte nicht in dieser Form an die Öffentlichkeit gelangt.

Förtsch agiert wie ein aktivistischer Investor, der sich mit Anteilen ein Stimmrecht erkauft, Änderungen fordert und versucht, weitere Aktionäre auf seine Seite zu holen. Wir kennen solche Machenschaften aus den USA, derzeit sehen wir es bei Disney. Disney gehört übrigens zu den am besten performenden Aktien des laufenden Jahres.

Eigentlich hatte ich Flatex auf „C“ gestellt, bei Gelegenheit verkaufen. Doch diese Meldung ändert alles, ich würde nun sogar zukaufen und unsere Position auf eine Übergröße ziehen.

Alle Updates zu flatexDEGIRO

Medios: Jahreszahlen 2023 mit positivem Ausblick

Mo, 01. April um 19:24 Uhr

Auch Medios hat Ende vergangener Woche Zahlen veröffentlicht, die ich als solide bezeichnen würde. Umsatz und Gewinn wuchsen 2023 mit 11%, für das laufende Jahr wird ein ähnliches Umsatzwachstum bei steigender Gewinnmarge erwartet: 2023 lag die EBITDApre Marge bei 3,4%, für 2024 wird eine Marge von 4,3% in Aussicht gestellt, sogar für 2025 gab das Unternehmen bereits einen Ausblick. Bei gleichbleibendem Wachstum werde die Marge auf 5,1% weiter ansteigen.

Grund für die Margensteigerung ist die Übernahme des holländischen Arzneimittelherstellers Ceban, ich berichtete vor 2 Wochen darüber.

Medios wurden bei der Zielerreichung immer wieder Steine in den Weg gerollt: Sei es die Schlichtung des Preisstreits für die Herstellung patientenindividueller Medikamente, die in die Marge schnitt, oder sei es die politische Rationierung von Medikamenten im Rahmen von Corona.

Ich gehe davon aus, dass die negativen Überraschungen nun seltener werden, und dass der nun ausgegebene Ausblick weitgehend erfüllt wird. Medios notiert dann auf einem EV/EBITDAe für das Jahr 2025 von 3,8. Für ein Unternehmen mit zweistelligen Wachstumsraten ist das viel zu günstig, wir bleiben daher dabei.

Alle Updates zu Medios

Nynomic: Vorläufige Zahlen ohne Überraschung, konservativer Ausblick

Mo, 01. April um 19:09 Uhr

Ende der vergangenen Woche hat Nynomic vorläufige Zahlen veröffentlicht, die ich positiv werten würde. Um das selbstgesteckte Jahresziel zu erreichen, war ein starkes Q4 erforderlich. Dies ist gelungen. Der Umsatz ist somit, wie in Aussicht gestellt, gegenüber dem Vorjahr gewachsen - wenngleich auch nur um 1%. Die Gewinnmarge (EBIT) ist von 12,9% auf 13,1% angestiegen. Der Cashflow war im Jahr 2024 negativ. Dieser Ausblick ist gewohnt konservativ, oder sollte ich besser sagen: gewohnt extrem konservativ. Doch Anleger scheinen sich mehr erhofft zu haben, die Aktie gab nach Bekanntgabe der Zahlen leicht ab.

Wie berichtet befindet sich das Unternehmen in der Markteinführung eines Scanners für ein Pharmaunternehmen, mit dem Medikament auf ihre Echtheit untersucht werden können, ohne die Verpackung zu öffnen). Das kostete Geld, daher war das abgelaufene Jahr 2023 auf der Cashflowseite nicht besonders hübsch.

Für das laufende Jahr 2024 wird ein Umsatzwachstum im "mindestens einstelligen" Bereich erwartet, sowie eine Margenausweitung zumindest wie im Vorjahr. Das würde bedeuten, die Marge steigt von 13,1% auf 13.3%.

Das ist ein sehr konservativer Ausblick und Anleger sind enttäuscht. Schon lange wird die Geduld auf die Folter gespannt, wann sich der Pillenscanner denn endlich positiv auf das Geschäft auswirkt. Mag sein, dass dies im laufenden Jahr der Fall ist, doch die Unternehmensprognose lässt das Hintertürchen noch immer offen, dass sich eine breitere Markteinführung auch noch weiter hinauszögern könnte.

In meinen Augen stimmt die Richtung. Immerhin ist die Aktie selbst bei Erreichen der konservativen Prognose günstig bewertet.

Alle Updates zu Nynomic

Barrick Gold: Goldpreis auf Allzeithoch zieht Barrick mit

Mi, 03. April um 12:55 Uhr

Im Januar war die Aktie von Barrick Gold eingebrochen, da vorläufige Zahlen für das Jahr 2024 enttäuschend ausgefallen waren. Die endgültigen Zahlen wurden Mitte Februar veröffentlich und fielen dann deutlich weniger schlecht aus, als im Januar noch befürchtet. Die Aktie konnte seither, wie von mir erwartet, wieder auf das Kursniveau von Mitte Januar klettern.

Geholfen hat sicherlich auch der Goldpreis, der seither mehrere Allzeithochs erreichte. Aber auch die endgültigen Zahlen zeigten, dass die Geschäftsentwicklung bei Barrick Gold besser ist als noch im Januar befürchtet.

So verdoppelte sich der Gewinn je Aktie im Q4 auf 0,27 Can$ und lag um 23% über den gedämpften Erwartungen der Analysten. Der Umsatz stieg um 10% und blieb mit 3,06 Mrd. Can$ um 2% hinter den Erwartungen.

Der Umsatz kann von Analysten mit Hilfe der Produktionszahlen der einzelnen Minen und dem Marktpreis des Edelmetalls gut geschätzt werden. Die Zielverfehlung um 2% ist daher zwar eine negative Überraschung, kann aber im Rahmen der vielfachen Produktionsprobleme (wetterbedingt) als geringe Abweichung toleriert werden.

Wichtiger ist die Gewinnentwicklung, und die wurde durch eine zurückhaltende Investitionspolitik positiv beeinflusst. Die Capex (Capital Expenditures) gingen gegenüber dem Vorjahr zurück, trotz Inflation. Hier hatte man Schlimmeres befürchtet.

Die Zurückhaltung bei Investitionen führt zu einem moderaten Umsatzausblick für das laufende Jahr 2024. Wenn nicht so viel in den Ausbau der Förderung investiert wird, wird auch nicht so viel gefördert. Somit bleibt die Förderprognose von 3,9 - 4,3 Mio. Unzen Gold für das Jahr 2024 am unteren Ende der Erwartungen von 4,3 Mio. Unzen.

Dafür bleiben die Abbaukosten Kosten je Unze Gold mit 1.329-1.420 Can$ trotz Inflation niedrig. Daher kann das Unternehmen die Dividende bei 0,10 Can$ je Aktie belassen und ein Aktienrückkaufprogramm mit einem Volumen von 1 Mrd. Can$ auflegen.

Wie gesagt: Die Aktie hat nun den Verlust vom Januar wieder ausgeglichen. Schade, dass die negativen Unternehmensmeldung die Aktie daran hinderte, die Goldpreisrallye überproportional nachzuvollziehen, denn genau das war im vergangenen Sommer meine Spekulation. Ich schaue jetzt, wie weit die Aktie noch läuft und stelle die Position auf "C", bei Gelegenheit verkaufen. Die "Gelegenheit" wäre, wenn die Rallye ausläuft.

Alle Updates zu Barrick Gold

Disney: Zeit für einen Abschied: Verkaufen

Do, 04. April um 12:33 Uhr

Gestern fand die Jahresversammlung von Disney statt, auf der sich der aktivistische Investor Nelson Peltz mit seinem Investmentvehikel Trian zwei Sitze im Aufsichtsrat erkämpfen wollte. Trian war im vergangenen Jahr bei Disney eingestiegen und forderte Änderungen in der Geschäftspolitik. Insbesondere an CEO Bob Iger war die Kritik groß.

Iger nahm die Herausforderung an, setzte einige Änderungen hin zu mehr Effizienz durch (Kosteneinsparungen) und organisierte sich eine Mehrheit für die Abstimmung. In den vergangenen Tagen wurde im Vorfeld der gestrigen Versammlung offensichtlich, dass Peltz bei weitem keine ausreichende Mehrheit für zwei Sitze erhalten wird, die entsprechende Abstimmung fand also nicht einmal statt.

Iger hat gewonnen und muss nun seine Versprechen, mit denen er seine Stimmen akquiriert haben, umsetzen. Peltz zieht den Kürzeren … und kassiert 300 Mio. US$. Ja, die Position, die Peltz im vergangenen Jahr eingegangen ist, hat sich allein vor dem Hintergrund der Möglichkeit der Einflussnahme durch Peltz bereits sehr erfreulich entwickelt.

Wir haben im vergangenen September Disney ins Portfolio geholt, weil es eigentlich egal ist, ob Peltz gewinnt oder nicht: Disney war schlecht gemanagt und es war nur eine Frage der Zeit, bis entweder Kosteneinsparungen oder aber eine neue Geschäftsstrategie der Aktie neues Leben einhauchen würde.

Unsere Position hat seither um 39% zugelegt. Mit Versprechungen wurde gezeigt, was möglich sein könnte, daher ist die Aktie bereits angestiegen. Nun folgt die Phase, in der Bob Iger feststellen muss, welche Dinge sich tatsächlich umsetzen lassen, und wo vielleicht unvorhergesehene Probleme auftreten. Das heißt, der Löwenanteil des Kursanstiegs liegt zumindest kurzfristig erst einmal hinter uns.

Unser Portfolio-Bereich Wachstum, den ich in „Disruptive“ umwandeln möchte, enthält derzeit zu viele Aktien. Außerdem scheinen wir derzeit in eine kleine Konsolidierung zu laufen. Ich würde daher unsere Disney-Position auflösen und den Gewinn einstecken.

Alle Updates zu Disney

6. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, möglichst viel Zeit für die Recherche von Themen zu haben, die ich für viele Leser wichtig halte und überzeugt bin, dass dies einem großen Teil unserer Gemeinschaft Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

DAX Put Optionsschein WKN GG5UFS

Hallo Herr Heibel,

der DAX Wahnsinn geht weiter. Könnten sie vielleicht mal einen Put Schein empfehlen. Ihre Call Empfehlung im Herbst 2023 habe ich erfolgreich umgesetzt. Leider kurz vor Weihnachten verkauft - mit gutem Gewinn und doch zu früh.

Zur Zeit würde ich eher auf einen Rücksetzer setzen.

Mit freundlichen Grüßen

Dirk aus Calw

ANTWORT

Bei Optionsscheinspekulationen ist das Timing extrem wichtig. Selbst wenn Sie irgendwann mit Ihrer Erwartung, dass der DAX korrigiert, richtig liegen sollten, kann ein Put-Schein bis dahin schon soviel an Wert verloren haben, dass Sie bestenfalls ihren Einsatz herausholen, oder sogar dennoch mit Verlust abschließen müssen. Daher ist mein bevorzugter Weg, lieber ein wenig Cash im Portfolio zu generieren, mit dem ich im Falle eines Ausverkaufs Aktien günstig kaufen kann.

Natürlich kann ich Ihnen dennoch einen Put-Schein heraussuchen:

Goldman Sachs Bank Europe SE

Put 20.03.26

DAX 18000

Optionsschein

WKN: GG5UFS

ISIN: DE000GG5UFS3

Der Schein läuft noch 2 Jahre. In der angehängten Excel-Tabelle habe ich zwei Szenarien eingetragen: Der DAX fällt bis Ende September in Richtung 17.000, dann würden Sie 50% Gewinn machen. Oder aber der DAX steigt bis Ende September auf 19.000 Punkte, dann würden Sie 40% Verlust machen. Siehe hier.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =10,4% | WKN | 5.4., 17:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 18,78 € | -5% | -8% | 1,8% | B |

| Puma | 696960 | 41,73 € | 5% | -17% | 1,8% | C |

| Sto SE | 727413 | 152,40 € | -3% | 9% | 2,3% | C |

| Barrick Gold | 870450 | 16,01 € | 9% | -2% | 2,4% | C |

| Coterra Energy | 881646 | 26,12 € | 3% | 12% | 2,2% | C |

| Wachstum (≈30%) =30% | WKN | 5.4., 17:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 5x6% | ! |

| Wheaton Precious Metals | A2DRBP | 46,07 € | 10% | 3% | 3,8% | B |

| Medios | A1MMCC | 15,46 € | -7% | -3% | 4,9% | B |

| FlatexDeGiro | FTG111 | 10,20 € | 5% | -2% | 6,2% | C |

| Nynomic | A0MSN1 | 29,10 € | -9% | -8% | 6,0% | A |

| Disney | 855686 | 107,83 € | 0% | 33% | 0,0% | C |

| Nvidia | 918422 | 791,09 € | -6% | 76% | 3,5% | B |

| Palo Alto Networks | A1JZ0Q | 244,22 € | -8% | -9% | 5,6% | B |

| Dividende (≈30%) = 23,5% | WKN | 5.4., 17:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 103,80 € | 1% | 3% | 5,9% | B |

| Allianz | 840400 | 268,10 € | -2% | 11% | 6,5% | B |

| Snap-On | 853887 | 270,02 € | 0% | 7% | 3,0% | B |

| Nitto Denko | 862930 | 84,72 € | -3% | 27% | 3,6% | C |

| Givaudan | 938427 | 4.013,84 € | -5% | 7% | 4,4% | C |

| Absicherung (≈20%) =18,5% | WKN | 5.4., 17:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.124,09 € | 6% | 13% | 9,5% | A |

| Südzucker-Anleihe | A0E6FU | 98,27% | 0% | 2% | 3,2% | C |

| Dt.Lufthansa Anleihe | A2YNV6 | 98,44% | 0% | 1% | 3,0% | C |

| Bitcoin | A27Z30 | 61.842 € | 3% | 3% | 2,7% | B |

| Σ seit '22 Δ | Woche Δ | Σ '24 Δ | Cashquote | |||

| -9% | 0% | 5% | 17,5% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 10,4% | 8 | 5 | 2,5% |

| Wachstum | Enkelkinder | 30% | 30% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 23,5% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 18,5% | 3 | 4 | 6,7% |

| Summe | 100% | 82,5% | 21 | 20 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum