Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

19. Jahrgang - Ausgabe 48 (29.11.2024)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Einzelhandel biegt in Weihnachtsgeschäft ein |

| 2. | So tickt die Börse: Gefälschter Biosprit aus China spielt dem grünen Umweltministerium in die Karten |

| - Verbio: Biokraftstoffindustrie schlägt Alarm - Klagen gegen Umweltministerium drohen | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Negatives Sentiment zieht stabiles Sicherheitsnetz für den DAX ein |

| - Interpretation | |

| 4. | Ausblick: Kriegsdrohnen und Laserwaffen |

| 5. | Update beobachteter Werte: Dell, CEWE, Novo Nordisk, Coterra Energy |

| - Dell: PC-Marktkrise versus KI-Serverboom und Margenausweitung | |

| - CEWE: Nachkaufen, grundloser Ausverkauf | |

| - Novo Nordisk: Fortschritte bei Semaglutid und Pipeline-Projekten & politischer Rückenwind | |

| - Coterra Energy: Trump wird LNG-Bann aufheben | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Einzelhandel biegt in Weihnachtsgeschäft ein

Liebe Börsenfreunde,

Diese Woche wird in den USA Thanksgiving gefeiert. Es ist das größte Fest in den USA, größer als Weihnachten, weil es von allen US-Amerikanern gefeiert wird, unabhängig von ihrer Religion. Traditionell steigen die Kurse in der Thanksgiving-Woche an, so auch in diesem Jahr.

Im Kapitel 2 bespreche ich die Trump-Strategie des Deal-Makings. Er nominierte einen moderaten Finanzminister, legte aber umgehend mit scharfen Zoll-Ankündigungen nach. Er nominierte einen scharfen Gesundheitsminister, legte aber umgehend mit einer moderaten Reformstrategie nach.

Zudem bin ich über die Hintergründe der Probleme bei Verbio gestolpert: Billiger China-Biosprit macht Verbio den Markt kaputt. Die Ursachenforschung endet im Umweltministerium, dem diese Praxis zum Aufhübschen der CO2-Bilanz recht ist.

Die Sentimentanalyse gibt diese Woche ganz klare Hinweise darauf, wo in den kommenden Wochen das größte Risiko am Markt liegt. Die Details dazu lesen Sie in Kapitel 3.

Drohnen mit Lasern abschießen, das erinnert schon ein wenig an Star Wars, oder? Doch diese Vision ist Realität geworden. Ich stelle in Kapitel 4 das Unternehmen vor, das diese Technologie bereits zur Marktreife gebracht hat.

Diese Woche veröffentlichte Dell Quartalszahlen, die Aktie brach danach um 12% ein. Ob es sich dabei um eine Kaufgelegenheit handelt, oder ob es ernsthafte Probleme im Haus von Michael Dell gibt, analysiere ich in einem der Updates von dieser Woche. Zudem bespreche ich, was hinter dem Ausverkauf bei Cewe, der Aktie, steckt und zeige, welche Öl- und Gas-Aktie vom Trump profitieren dürfte. Alle vier Updates lesen Sie in Kapitel 5.

Ein Mitglied widerspricht meiner Einstufung der Aktie von MicroStrategy als gehebelte Bitcoin-Spekulation. Ich gehe seinem Einwand im Rahmen einer Leserfrage in Kapitel 6 ausführlich nach und zeige dabei, wie sich Spekulanten derzeit mit MicroStrategy verzocken. Für jeden Bitcoin-Fan ist es Pflicht, MicroStrategy zu verstehen.

Ein anderes Mitglied wirft die Frage auf, warum Analystencalls für Privatanleger nicht zugänglich sind. Bei näherer Betrachtung muss ich ihm zustimmen. Ich bin gespannt, wie sich die BaFin zu diesem Thema stellt.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Gefälschter Biosprit aus China spielt dem grünen Umweltministerium in die Karten

Donald Trump suchte sich am Montag dieser Woche Scott Bessent als möglichen Finanzminister aus. Der erfahrene Hedgefonds-Manager bringt seinen „3-3-3”-Plan mit: Das Defizit des US-Haushalts soll auf 3% des BIP gesenkt werden (aktuell 6,4%), ein Wirtschaftswachstum von 3% durch Deregulierungen erreicht (aktuell 2,8%) und täglich 3 Millionen zusätzliche Barrel Öl produziert werden. In einem Interview mit CNBC deutete Bessent außerdem an, dass er Zölle schrittweise einführen würde, um die Wirtschaft nicht zu überfordern.

Donald Trump suchte sich am Montag dieser Woche Scott Bessent als möglichen Finanzminister aus. Der erfahrene Hedgefonds-Manager bringt seinen „3-3-3”-Plan mit: Das Defizit des US-Haushalts soll auf 3% des BIP gesenkt werden (aktuell 6,4%), ein Wirtschaftswachstum von 3% durch Deregulierungen erreicht (aktuell 2,8%) und täglich 3 Millionen zusätzliche Barrel Öl produziert werden. In einem Interview mit CNBC deutete Bessent außerdem an, dass er Zölle schrittweise einführen würde, um die Wirtschaft nicht zu überfordern.Die Anleihenmärkte reagierten positiv auf Bessents Nominierung. Die Aussicht auf einen ausgeglichenen Haushalt und weniger zollgetriebene Inflation, ließ die Renditen fallen. Ein klares Signal: Die Märkte begrüßen Bessents pragmatische Herangehensweise.

Doch schon am Dienstag erstickte Donald Trump die aufkeimende Hoffnung auf eine moderate Gangart. Er kündigte an, nach Amtsantritt Zölle in Höhe von 25% auf Produkte aus Kanada und Mexiko zu erheben und die Zölle auf chinesische Produkte um 10% zu erhöhen. Damit will er das Freihandelsabkommen mit den nordamerikanischen Nachbarn de facto beenden und riskiert drastischen Gegenmaßnahmen aus Peking.

Interessant ist jedoch, dass Trumps Zollpolitik gegenüber Mexiko und Kanada härter wirkt als die Maßnahmen gegen China. Ist das Verhandlungstaktik oder Zeichen eines Strategiewechsels?

Der Bierhersteller Constellation Brands, bekannt für Marken wie Modelo und Corona, ist eines derjenigen Unternehmen, die am stärksten von diesen Zöllen betroffen sein würden und verlor daher deutlich an Wert. 86% des Umsatzes von Constellation stammen aus importiertem Bier aus Mexiko – und die geplanten 25% Zölle würden die Produktionskosten um etwa 16% erhöhen, schätzen Analysten von Wells Fargo. Damit könnten diese Markenbiere deutlich teurer werden.

Wir erinnern uns: Trump sieht sich als begnadeten Dealmaker. Er wird den Druck auf den Verhandlungspartner stets hoch halten. Wenn er einen moderaten Finanzminister wie Bessent nominiert, fühlt er sich verpflichtet, harte Maßnahmen anzukündigen. Nominiert er hingegen einen harten Hund wie beispielsweise Robert F. Kennedy als Gesundheitsminister, der Krankheiten durch gesunde Ernährung mindern möchte, dann folgen moderate Ankündigungen: Trump gab in den vergangenen Tagen bekannt, Medicare durch Deregulierung und private Marktansätze zu reformieren, um finanzielle Herausforderungen zu bewältigen. Er betonte, dass es keine Kürzungen bei Medicare oder der Sozialversicherung geben werde.

Verbio: Biokraftstoffindustrie schlägt Alarm - Klagen gegen Umweltministerium drohen

Vor kurzem wurde ich über den Grund des Kursverfalls bei Verbio befragt und ich musste eingestehen, die Preisentwicklung im Bereich der Biokraftstoffe nicht zu verstehen: Ein Artikel im Handelsblatt öffnete mir nun die Augen.

Falsch deklarierter Biosprit aus China flutet den deutschen Markt und gefährdet heimische Hersteller wie Verbio, deren Aktie in den letzten zwölf Monaten um über 60% eingebrochen ist. Der Preis, den die Ölindustrie für Treibhausgas-Minderungsquoten zahlen muss, um die fossilen Brennstoffe verkaufen zu dürfen, fiel durch chinesische Importe in den vergangenen zwei Jahren von 460 EUR auf 85 EUR je Tonne CO2. Obwohl das Bundesumweltministerium das Problem kennt, bleibt es bislang untätig. Die Branche spricht von einer „ruinösen Preisentwicklung” und bereitet Schadenersatzklagen vor. Streitwerte in Milliardenhöhe stehen im Raum, denn viele Unternehmen sehen sich durch die regulatorischen Versäumnisse existenziell bedroht.

Falsch deklarierter Biosprit aus China flutet den deutschen Markt und gefährdet heimische Hersteller wie Verbio, deren Aktie in den letzten zwölf Monaten um über 60% eingebrochen ist. Der Preis, den die Ölindustrie für Treibhausgas-Minderungsquoten zahlen muss, um die fossilen Brennstoffe verkaufen zu dürfen, fiel durch chinesische Importe in den vergangenen zwei Jahren von 460 EUR auf 85 EUR je Tonne CO2. Obwohl das Bundesumweltministerium das Problem kennt, bleibt es bislang untätig. Die Branche spricht von einer „ruinösen Preisentwicklung” und bereitet Schadenersatzklagen vor. Streitwerte in Milliardenhöhe stehen im Raum, denn viele Unternehmen sehen sich durch die regulatorischen Versäumnisse existenziell bedroht.Hintergrund ist die Doppelanrechnung von Biokraftstoffen aus Abfallstoffen, die Deutschland für Importe besonders attraktiv macht. Chinesische Anbieter nutzen offenbar Schlupflöcher und deklarieren minderwertige oder frische Pflanzenöle als "fortschrittlichen" Biosprit, obwohl diese Bezeichnung und die dadurch mögliche doppelte Förderung nur für Reststoffe/ Abfallprodukte gilt. Während die deutsche Ölindustrie von den chinesischen Billigimporten profitiert, fordern deutsche Hersteller von Biosprit strengere Kontrollen und Zertifizierungen, wie sie in Ländern wie Frankreich, Österreich und Belgien bereits umgesetzt wurden: Chinesische Anbieter müssen sich registrieren und Kontrollen ihrer Fertigungsketten zulassen. Politiker aller Parteien, außer der Grünen, kritisieren die Untätigkeit des Ministeriums, da 20.000 Arbeitsplätze und Milliardeninvestitionen gefährdet sind.

Das grüne Umweltministerium lehnt den pragmatischen und schnell umsetzbaren Weg der Registrierungs- und Nachweispflicht inkl. Kontrollmöglichkeiten ab und verweist auf eine langwierige EU-weite Abstimmung. Warum?

Nun, darüber können wir nur spekulieren. In der Vergangenheit zeigte sich immer wieder, wie schwer es ist, ausreichend Reststoffe für die Herstellung von grünem Biosprit zu organisieren. Es steht die Befürchtung im Raum, dass es gar nicht ausreichend wirklich grünen Biosprit gibt, um die gesetzlichen Anforderungen zu erfüllen. Strafzahlungen der Ölindustrie wären die Folge und würden den Benzinpreis in die Höhe und die CO2-Einsparungen der Ampel-Regierung nach unten treiben. Die CO2-Statistik würde deutlich schlechter ausfallen als mit Hilfe des falsch deklarierten chinesischen Biosprits. Das wäre eine weitere Bankrott-Erklärung der Klimastrategie des grünen Umweltministeriums.

Egal wo ich derzeit hinschaue, zeigt sich, dass die hehren Ziele grüner Klimaträume durch fehlende Kenntnisse marktwirtschaftlicher Zusammenhänge konterkariert werden. Schade.

Black Friday und Cyber Montag stehen an. Nach diesem Wochenende ist meist bereits bekannt, ob das Weihnachtsgeschäft in diesem Jahr gut wird, oder nicht. Erste Indizien sprechen für ein starkes Geschäft, so zumindest eine Meldung von Salesforce, das die Aktivität der eigenen Einzelhandelskunden beobachtet.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 29.11., 18:02 Uhr | Woche Δ | Σ '24 Δ |

| DAX | 19.626 | 1,7% | 17,2% |

| S&P 500 | 6.036 | 1,3% | 26,9% |

| Nikkei | 38.208 | -0,2% | 14,2% |

| Shanghai A | 3.917 | 1,3% | 25,6% |

| Euro/US-Dollar | 1,05 | 1,4% | -4,6% |

| Euro/Yen | 158,62 | -1,5% | 1,8% |

| 10-Jahres-US-Anleihe | 4,21% | -0,21 | 0,34 |

| Umlaufrendite Dt | 2,07% | -0,11 | 0,04 |

| Feinunze Gold | $$-409]#.##0_ ;-[$$-409]#.##0 ">$2.661 | -1,6% | 28,9% |

| Fass Brent Öl | $73,09 | -2,5% | -5,3% |

| Kupfer | $9.002 | -0,1% | 4,8% |

| Baltic Dry Shipping | $1.419 | -10,0% | -36,1% |

| Bitcoin | $97.810 | -1,1% | 132,2% |

3. Sentiment: Negatives Sentiment zieht stabiles Sicherheitsnetz für den DAX ein

Der DAX konnte diese Woche 1% zulegen. In den USA feierte man am Donnerstag Thanksgiving und man trifft sich in der Familie zum Truthahnessen. Der Aktienmarkt blieb geschlossen und öffnete am Freitag nur für einen halben Tag. Der S&P 500 legte ebenfalls um 1% zu. Keine andere Jahreswoche liefert so regelmäßig Kursgewinne ab wie die Thanksgiving-Woche.

Der DAX konnte diese Woche 1% zulegen. In den USA feierte man am Donnerstag Thanksgiving und man trifft sich in der Familie zum Truthahnessen. Der Aktienmarkt blieb geschlossen und öffnete am Freitag nur für einen halben Tag. Der S&P 500 legte ebenfalls um 1% zu. Keine andere Jahreswoche liefert so regelmäßig Kursgewinne ab wie die Thanksgiving-Woche.Trotz positiver Aktienmarktentwicklung kann sich unter unseren Umfrageteilnehmern keine Freude ausbreiten. Das Anlegersentiment geht diese Woche von 0,9 auf 0,5 zurück und spiegelt eine neutrale Verfassung unserer Umfrageteilnehmer wider.

Immerhin konnte die Selbstzufriedenheit vor dem Hintergrund der steigenden Aktienkurse von -0,4 auf +0,9 deutlich zulegen. Die leichte Verunsicherung der Vorwoche ist verflogen.

Die dadurch gewonnene Gewissheit wird jedoch nicht in Zuversicht umgewandelt - im Gegenteil. Die Zukunftserwartung sinkt auf -1,3 und signalisiert einen Pessimismus, wie wir ihn seit dem Frühjahr nicht mehr gesehen haben. Auch die Investitionsbereitschaft geht auf nur noch 0,6 zurück.

Das Euwax-Sentiment der Privatanleger bleibt mit einem Wert von -30 extrem negativ. Viele Privatanleger sichern sich gegen fallende Kurse ab oder spekulieren sogar darauf.

Das Put/Call-Verhältnis für den DAX an der Eurex verbleibt auf einem vergleichsweise hohen Niveau von aktuell 2,1 und signalisiert eine starke Absicherungstätigkeit der institutionellen Anleger in Deutschland. Das Put/Call-Verhältnis an der CBOE stieg auf 0,56 an und zeigt ein ausgewogenes Verhältnis von Put-Absicherungen und Call-Spekulationen in den USA.

US-Fondsmanager schraubten ihre Investitionsquote vor Thanksgiving auf 99% hoch. In den USA ist die Zuversicht augenscheinlich größer als in Deutschland.

Die Bulle/Bär-Differenz fällt auf nur noch 8%punkte zurück. Das Bullenlager leerte sich in den vergangenen zwei Wochen von 50% auf nunmehr nur noch 37%, während das Bärenlager von 28& auf nunmehr 38% leicht zulegte. Jeder vierte Anleger ist aktuell neutral gestimmt.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 66% moderate Gier an.

Interpretation

Weiterhin ist das Sentiment in Deutschland deutlich schlechter als in den USA. Hierzulande sichert man sich aktiv gegen fallende Kurse ab und zeigt sich derzeit ungewollt, auf steigende Aktienkurse zu setzen.

Weiterhin ist das Sentiment in Deutschland deutlich schlechter als in den USA. Hierzulande sichert man sich aktiv gegen fallende Kurse ab und zeigt sich derzeit ungewollt, auf steigende Aktienkurse zu setzen.Im Gegenteil, die vorläufigen Daten von animusX zeigen eine extrem hohe Shortquote unter Anlegern, wie es in der Vergangenheit nur selten der Fall war. In den 28 Fällen mit vergleichbar hoher Shortquote folgte in den anschließenden 6 Monaten ein DAX-Anstieg um durchschnittlich 11%. Das Besondere daran ist die hohe Trefferquote: Nur dreimal notierte der DAX sechs Monate später tiefer als zum Zeitpunkt dieser hohen Shortquote.

Es ist das typische Signal eines Kontraindikators: Wenn alle bereits pessimistisch gestimmt sind und auf fallende Kurse gesetzt haben, dann gibt es nur noch wenige, die ihre Aktien bei schlechten Meldungen noch verkaufen wollen. Das negative Sentiment wirkt somit wie ein Sicherheitsnetz unter dem aktuellen Kursniveau.

Und genau, wie vor einer Woche bereits beschrieben, lauert die "Gefahr" an der Oberseite. Wenn die Kurse nun wider Erwarten zu steigen beginnen, gibt es viele Anleger, die nicht investiert sind oder sogar mit ihren Leerpositionen Verluste anhäufen. Es könnte Deckungskäufe der Leerverkäufer nach sich ziehen und im Anschluss dann die Anleger, die nicht ausreichend investiert sind, unter Zugzwang bringen. Auch sie würden dann verspätet und zu höheren Kursen Aktien kaufen, um die Rallye nicht vollständig zu verpassen.

Dies ist natürlich noch lange keine Garantie für steigende Kurse, aber es ist eine gute Erklärung dafür, warum die Kurse in den kommenden Wochen selbst bei negativen Nachrichten vielleicht gar nicht mehr so stark abgeben. Es kann also sein, dass die Kurse zum Jahresende nochmals stark ansteigen. Ein starker Ausverkauf zum Jahresende ist hingegen aus Sicht der Sentimentanalyse eher unwahrscheinlich.

Seit Monaten weise ich auf die besondere Sentimentsituation am Ölmarkt hin: Anleger in Deutschland erwarten einen starken Ölpreisanstieg und in den 16 vergleichbaren Sentiment-Situationen der vergangenen 18 Jahre zeigte sich anschließend tatsächlich ein Ölpreisanstieg um durchschnittlich 23% nach 6 Monaten. Nur dreimal notierte der Ölpreis sechs Monate später unter dem aktuellen Niveau, 13 mal höher.

Seit Monaten weise ich auf die besondere Sentimentsituation am Ölmarkt hin: Anleger in Deutschland erwarten einen starken Ölpreisanstieg und in den 16 vergleichbaren Sentiment-Situationen der vergangenen 18 Jahre zeigte sich anschließend tatsächlich ein Ölpreisanstieg um durchschnittlich 23% nach 6 Monaten. Nur dreimal notierte der Ölpreis sechs Monate später unter dem aktuellen Niveau, 13 mal höher.Donald Trump ist bekannt für seine Nähe zur Ölindustrie. "Drill, Baby drill" heißt der Slogan, den die Ölkonzerne gerne ausrufen, wenn Restriktionen lasch gehandhabt werden.

Doch dies führt in der Regel zu einer deutlich höheren Ölförderung, was den Knappheitspreis für das schwarze Gold eigentlich nach unten drücken müsste. Trump möchte die Ölförderung erhöhen, um globale Abhängigkeiten zu reduzieren. Der Ölpreis selbst interessiert ihn da nur sekundär.

Ich denke daher, dass eine Spekulation auf einen steigenden Ölpreis zwar durchaus interessant, aber alles andere als eine "sichere Sache" ist.

4. Ausblick: Kriegsdrohnen und Laserwaffen

Moralisch betrachtet habe ich Ihnen häufig genug erklärt, dass die Moral bei der Geldanlage nichts zu suchen hat. Sie können gerne einen Teil Ihrer mit Rüstungsaktien erzielten Gewinne an Friedensorganisationen spenden, denn damit bewirken Sie mehr, als wenn Sie auf die Gewinne mit Rüstungsaktien vollständig verzichten.

Rheinmetall habe ich am Tag des Einmarschs Russlands in die Ukraine zum Kauf empfohlen, unser Heibel-Ticker Portfolio jedoch nicht daran beteiligt, da ich mir meinen Arbeitsplatz einfach angenehm gestalten möchte. Es fällt mir schwer zu schreiben, dass Rheinmetall den Absatz von Munition dramatisch steigern konnte, wenn dies bedeutet, dass durch diese Munition Menschen streben. Da schreibe ich lieber über die Abnehmspritze oder über Fotobücher, die unterm Weihnachtsbaum liegen.

Rheinmetall habe ich am Tag des Einmarschs Russlands in die Ukraine zum Kauf empfohlen, unser Heibel-Ticker Portfolio jedoch nicht daran beteiligt, da ich mir meinen Arbeitsplatz einfach angenehm gestalten möchte. Es fällt mir schwer zu schreiben, dass Rheinmetall den Absatz von Munition dramatisch steigern konnte, wenn dies bedeutet, dass durch diese Munition Menschen streben. Da schreibe ich lieber über die Abnehmspritze oder über Fotobücher, die unterm Weihnachtsbaum liegen.Vor einigen Wochen bin ich über ein Rüstungsunternehmen gestolpert, das zwei in meinen Augen positive Trends miteinander verbindet: Verteidigung, also echte Verteidigung von Menschenleben und nicht die Verteidigung durch Bombenabwürfe in entlegenen Weltregionen, sowie Kostensenkung. Ich habe die Aktie daher bereits seit einigen Wochen bei uns auf die "Auswechselbank" gesetzt. Sie ist ein Kandidat, den ich bei Gelegenheit gerne ins Portfolio holen möchte.

AeroVironment, der Hersteller von Drohnensystemen, hat kürzlich die Übernahme von BlueHalo, einem auf Verteidigungstechnologien spezialisierten Unternehmen, in einem Aktiendeal im Wert von etwa 4,1 Milliarden US-Dollar angekündigt. Nach Abschluss der Transaktion werden die Aktionäre von AeroVironment etwa 60,5 % des fusionierten Unternehmens halten, während die Anteilseigner von BlueHalo etwa 39,5 % besitzen werden. Der Abschluss der Transaktion wird für die erste Hälfte des Jahres 2025 erwartet.

BlueHalo ist bekannt für unbemannte Systeme, elektronische Kriegsführung, Cyberfähigkeiten und Weltraumtechnologien. Wahid Nawabi, CEO von AeroVironment, betonte, dass die Übernahme Innovationen vorantreiben, die Produktionskapazitäten erweitern und die kritischen Missionen der Kunden besser unterstützen wird.

Juwel von BlueHalo ist die [Laserwaffe, mit der Drohnen abgeschossen werden können. Ein mobiler Laser namens Locust, montiert auf einem Militärfahrzeug oder PickUp, kann auf bis zu 5 Km Entfernung kleine Objekte, wie bspw. Drohnen, durch eine Bestrahlung von 2-3 Sekunden zum Absturz bringen. Das System kennt die automatische Zielverfolgung, wenn die Drohne erst einmal identifiziert wurde - was durch Menschen geschieht, die irgendwo an einem Bildschirm sitzen.

In diesem Video wird gezeigt, wie das funktionieren kann. Das System ist flexibel und vor allem günstig. Denn ein "Schuss" kostet Energie im Wert von 3-4 Cent. Wenn ich die stets geheime Nachrichtenlage richtig deute, gibt es derzeit kein vergleichbares System zu so günstigem Preis. Lockheed Martin arbeitet wohl ebenfalls an so einer Lösung, schießt jedoch mit den Anforderungen wieder mal über das Ziel hinaus.

Drohnenangriffe gehören in der Ukraine zur grausamen, täglichen Normalität. Die Abwehr dieser kleinen, mit Sprengsätzen bestückten Geräte, ist mit den derzeit verfügbaren Waffensystemen sündhaft teuer und daher kaum in der Breite umsetzbar.

Die Aktie von AeroVironment hat sich in den vergangenen drei Jahren bereits verdreifacht. Doch das EV/EBITDA steht derzeit bei 25 und entspricht damit dem langjährigen Durchschnitt des Unternehmens. Dabei wächst der Umsatz mit rund 15%, der Gewinn steigt überproportional um 44% an, wenn ich Analysten glaube. Für das nächste Geschäftsjahr, das von Mai 2025 bis April 2026 laufen wird, gehen Analysten von einem weiteren Gewinnwachstum um 24% aus.

AeroVironment ist derzeit 5 Mrd. USD wert. Durch die Übernahme von BlueHalo wird der EnterpriseValue auf 8 Mrd. USD steigen. Im Militärbereich ist die Größe eines Unternehmens durchaus entscheidend. Man möchte ja langfristige Verträge abschließen, damit einmal eingeführte Systeme möglichst nicht irgendwann aufgrund von Problemen beim Lieferanten nur noch unzuverlässig gewartet werden. Durch die Übernahme wird AeroVironment also deutlich größer und somit zu einem ernstzunehmenden Partner für Militärs.

Nun hoffen wir alle auf einen Frieden in der Ukraine, möglichst zu den von der Ukraine gewünschten Konditionen. Doch über Erfolg und Misserfolg entscheiden zwei Dinge: Geld und Material. Die Staatskassen sind leer, das lesen Sie täglich in der Zeitung. Und das Material lässt sich unterscheiden in Waffenmaterial, was wiederum mittelbar am Geld hängt, und Menschen, also Soldaten. Es besteht der Eindruck, dass Russland unendlich viele Soldaten an die Front schicken kann und nun sogar noch Hilfe von Nordkorea erhält. Die Ukraine muss sich auf die Moral ihrer eigenen Bevölkerung verlassen.

So betrachtet bietet AeroVironment einen Ansatz, der für die Ukraine in jeglicher Hinsicht hilfreich sein kann.

Mit dem Wahlsieg Donald Trumps brach die Aktie von AeroVironment ein. Vom Allzeithoch bei 236 USD fiel die Aktie auf inzwischen nur noch 190 USD, -20%. Grund dafür ist die vollmundige Ankündigung Trumps, den Krieg binnen eines Tages nach Amtsantritt zu beenden. Trump sieht sich als begnadeten Dealmaker und so werfen derzeit alle Kriegsparteien nochmal möglichst viel in die Waagschale, um sich für die zu erwartenden Verhandlungen möglichst gut zu positionieren. Ich berichtete letzte Woche darüber, dass an der Börse bereits ein möglicher Friedensschluss eingepreist wird.Ich möchte mich nun nicht an Spekulationen beteiligen, ob Trump wirklich binnen 24 Stunden, oder vielleicht erst nach einigen Tagen, Wochen oder Monaten einen wie auch immer gearteten Frieden herbeiführen wird. Doch ich gehe schon davon aus, dass ihm dies früher oder später gelingen wird.

Für Rheinmetall und alle anderen Rüstungsaktien bedeutet dies, dass der Absatzmarkt als Schlachtfeld, bei dem die teuer produzierten Waffen verheizt werden, weg brechen könnte. Die Frage wird sein, was kommt danach?

Ich gehe davon aus, dass insbesondere die USA ihre Rüstungsausgaben reduzieren wollen. Dabei wird man schauen, wie man die Kosten senkt, ohne die global bestehende militärische Überlegenheit zu gefährden. Ich gehe also davon aus, dass Milliardenaufträge, die bei Lockheed Martin und General Dynamics gestrichen werden, zu Millionenaufträgen bei AeroVironment führen.

Wenn also die Aktie von AeroVironment derzeit fällt, weil man ein Ende des Krieges sowie eine Budgetkürzung erwartet, dann ist das in meinen Augen ein Fehler der Anleger. Gerade AeroVironment dürfte von einer solchen Entwicklung profitieren.

Wie immer weiß ich nicht, wie weit die Aktie von AeroVironment noch ausverkauft wird, bevor sie einen Boden findet. Deswegen habe ich sie zunächst auf die Auswechselbank gesetzt. Die Bewertung ist derzeit in meinen Augen in Ordnung, aber noch nicht spottbillig. Doch es zeichnet sich bereits auf dem aktuellen Kursniveau um 180 USD eine Bodenbildung ab.

Die Aktie wäre höchstens eine Spekulation für unser Heibel-Ticker Portfolio. Spekulationen kaufen wir in einem Schritt, wir haben dort nicht vorgesehen, im Falle eines weiter rückläufigen Aktienkurses nochmals nachzukaufen. Daher ist es etwas schwierig, den besten Einstiegszeitpunkt zu finden.

Derzeit machen die von Trump nominierten Minister auf sich aufmerksam. Da ist noch eine Menge Lärm in den Medien und ich kann noch nicht wirklich erkennen, wohin die Reise geht. Ich warte also noch ein wenig ab.

Ihnen wollte ich die Aktie aber schonmal vorstellen, damit Sie sich bereits über das Unternehmen informieren können und somit besser vorbereitet sind, wenn's dann so weit ist. Vielleicht ist die Vorweihnachtszeit wirklich nicht der beste Zeitpunkt.

5. Update beobachteter Werte: Dell, CEWE, Novo Nordisk, Coterra Energy

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Dell: PC-Marktkrise versus KI-Serverboom und Margenausweitung

Fr, 29. November um 09:53 Uhr

Dell veröffentlichte Dienstag Abend durchwachsene Q-Zahlen, die Aktie brach am Mittwoch um 12% ein. Die starke Nachfrage nach KI-Servern für Rechenzentren konnte die Schwäche im PC-Markt nicht ausreichend kompensieren. Der Umsatz stieg um 9% auf 24,4 Mrd. USD und blieb um 1% hinter den Analystenerwartungen zurück. Der Gewinn sprang um 14% auf 2,15 USD/Aktie und liegt um 5% über den Erwartungen.

Für mich sind die Verkäufer von Dell-Aktien Zocker, die nicht unsere Hintergrundinformationen haben. Wir kauften Dell, weil das Unternehmen im Geschäft mit KI-Servern die Gewinnmarge steigern kann, nachdem der Markteintritt mit dünnen Margen für die Hype-Scaler als Investition betrachtet wurde. Und wir sehen an den aktuellen Zahlen, dass der Gewinn nun stark überproportional anwächst, unsere Investmentthese ist also intakt. Doch schauen wir uns die weiteren Meldungen mal im Detail an.

HP Inc. veröffentliche am gleichen Tag Q-Zahlen, die ein ähnliches Bild vom Markt zeichnen. Der PC-Markt kommt weiterhin nicht auf die Beine. Nachdem die Branche zu Beginn der Pandemie einen unerwarteten Boom erlebte, bleiben die Erwartungen an eine nachhaltige Erholung bislang unerfüllt. Dell meldete für sein PC-Segment einen Umsatzrückgang von 1% auf 12,1 Mrd. USD, während HP in seiner entsprechenden Sparte einen moderaten Anstieg von 2% auf 9,59 Mrd. USD verzeichnete. Beide Ergebnisse lagen jedoch unter den Analystenerwartungen. Dell-Finanzchefin Yvonne McGill verwies auf einen verschobenen “PC-Erneuerungs-Zyklus”, während HP-CEO Enrique Lores erklärte, dass die Einführung der neuesten Windows-Version von Microsoft bisher keinen spürbaren Nachfrageanstieg ausgelöst habe.

Damit wurden zwei wesentliche Punkte angesprochen: Der Erneuerungszyklus soll nach Meinung vieler Analysten durch die KI-Revolution getrieben werden. Insbesondere die individuellen, auf den jeweiligen Nutzer zugeschnittenen Antworten, werden zu einem großen Teil im Rechner des Anwenders generiert. Das "Inferencing", also das Ableiten der Antworten auf Basis der zuvor über Monate trainierten KI-Modelle, nimmt immer mehr Rechenkapazität auf dem Rechner des Nutzers in Anspruch. Je leistungsfähiger die PCs, desto individuell passender die Antwort.

Die KI-Revolution findet bislang jedoch überwiegend in den Rechenzentren statt. Auch Unternehmen investieren zunächst in die KI-Modelle. Neue Rechner für die Mitarbeiter werden nur zögerlich bestellt. KI-Modelle werden offensichtlich als Investition in die Zukunft betrachtet, die Ausstattung der Mitarbeiter mit leistungsfähigeren Rechnern wird dem Tagesgeschäft zugeordnet. Und im Tagesgeschäft wird derzeit gespart, weil man einer ungewissen Konjunkturentwicklung gegenüber steht.

Ein zweiter Treiber der Nachfrage nach neuen PCs sollte das Auslaufen des Supports für Windows 10 sein. Auch Ihr Autor betreibt einen inzwischen 14 Jahre altes MacBook mit einer Windows 10 Lizenz, um Bloomberg zu nutzen. Das funktioniert wunderbar. Doch die Mitteilung, dass der Support für Windows 10 demnächst ausläuft, löste bei mir nur ein Schulterzucken aus. Es ist Luxus, dass ich einen Zweitrechner betreibe, eigentlich kann mein aktuelles MacBook Pro alles, was ich benötige, inklusive einer aktuellen Windows-Simulation, damit auch hier Bloomberg läuft. Zudem läuft nur der Support für Windows 10 aus, trotzdem wird es weiter funktionieren. Lediglich die Sicherheitslücken werden künftig nicht mehr geschlossen. Da ich keine Daten auf dem alten Zweitrechner habe, interessiert mich auch das nicht und ich werde den Rechner nutzen, solange es geht.

Ich gehe davon aus, dass die KI zu einem Erneuerungs-Zyklus führen wird ... doch offensichtlich langsamer als erwartet.

Auch Analysten zeigen sich skeptisch: IDC-Daten bestätigen einen Rückgang der PC-Auslieferungen im dritten Quartal 2024. Laut Gartner fehlen Käufern klare Anwendungsfälle und ein erkennbarer Mehrwert, um in neue Geräte zu investieren.

Während der PC-Markt also weiter schwächelt, glänzt Dell im Bereich der KI-optimierten Server. Das Infrastruktursegment des Unternehmens, das Server und Netzwerklösungen umfasst, erzielte ein Umsatzplus von beeindruckenden 34% auf 11,4 Milliarden USD. Dabei entfielen allein 2,9 Milliarden USD auf den Verkauf von KI-optimierten Servern – ein leichter Rückgang im Vergleich zum Vorquartal, jedoch immer noch ein starkes Ergebnis. Jeff Clarke, Chief Operating Officer von Dell, zeigte sich optimistisch: „KI bietet uns eine robuste Wachstumschance, ohne Anzeichen von Abschwächung.“

Dell prognostiziert für das laufende Quartal einen Umsatz von 24,5 Milliarden USD, was unter den Erwartungen der Analysten liegt. Der PC-Markt bleibt eine Baustelle, da viele Unternehmen ihre Investitionen auf 2025 verschieben. Gleichzeitig bleibt der KI-Markt eine wichtige Wachstumschance. Dell erweitert seine Produktpalette kontinuierlich, etwa mit Flüssigkeitskühlungssystemen und Rack-Lösungen für Serverschränke, die besonders hohe GPU-Dichten ermöglichen.

Für HP sieht es weniger rosig aus. Die Unternehmensprognose für das laufende Q4 liegt deutlich unter den Analystenschätzungen. Analyst Woo Jin Ho von Bloomberg Intelligence warnt vor schwachen PC-Verkäufen im traditionell starken Dezember-Quartal.

Die Aktie von Dell brach deutlich stärker ein als die von HP Inc. Dennoch ist der Ausblick von Dell deutlich rosiger als der von HP Inc. Ich sehe darin eine Bestätigung meiner Sichtweise und werte den heftigen Ausverkauf als Reaktion auf den vorangegangenen Kursanstieg. Seit Anfang August war Dell zwischenzeitlich um 68% angestiegen, HP Inc. "nur" um 25%. HP Inc. ist stärker abhängig vom PC-Geschäft und läuft auf Probleme zu, während Dell mit dem überproportionalen Wachstum der KI-Server das Wachstum ausweiten wird. Mit 9% Umsatzwachstum und einem überproportionalen Gewinnwachstum (auch im kommenden Jahr zweistellig) ist die Bewertung mit einem EV/EBITDA von nur 10 in meinen Augen zu günstig.

Alle Updates zu Dell

CEWE: Nachkaufen, grundloser Ausverkauf

Fr, 29. November um 10:18 Uhr

Cewe ist in den vergangenen Tagen von 105 EUR auf 95 EUR gefallen. Einen Grund dafür kann ich nicht finden. Die Quartalszahlen sowie der Ausblick fielen vor zwei Wochen gut aus, ich berichtete darüber. Seither gibt es keine neuen Entwicklungen, nicht einmal Zahlen aus dem wichtigen Weihnachtsgeschäft. Das läuft ja heute erst an.

Diese Woche war Cewe auf dem Eigenkapitalforum in Frankfurt (EKF, es ist die größte deutsche Anlegermesse) und ich habe meine Fühler ausgestreckt, ob dort etwas Negatives kommuniziert wurde. Auch das ist nicht der Fall, im Gegenteil. Auf dem EKF war wiederkehrendes Gesprächsthema, dass viele Fonds im Bereich der deutschen Mid-Caps (mittelgroße Aktiengesellschaften) Kapitalabflüsse verzeichnen und daher ihre Aktienbestände verkleinern müssen. Dies geschieht nach dem Rasenmäherprinzip: Ohne Rücksicht auf die Qualität einzelner Unternehmen wird von allen im Fonds enthaltenen Positionen ein wenig verkauft.

Cewe bezog zu diesem Vorgang sogar Stellung und äußerte die Überlegung, die derzeit auf den Markt geworfenen Aktien im Rahmen ihres laufenden Aktienrückkaufprogramms einzusammeln, oder vielleicht sogar verstärkt eigene Aktien zu kaufen.

Cewe ist ein absoluter Blue Chip in unserem Dividendenportfolio und ein Ausverkauf so kurz vor dem Weihnachtsgeschäft, das nach Indikation seitens Cewe super laufen werde, ist ein Geschenk. Unsere Cewe-Position macht derzeit nur noch 5,2% des Portfolios aus, beabsichtigt sind 6%. Ich würde die Position daher heute entsprechend aufstocken.

Alle Updates zu CEWE

Novo Nordisk: Fortschritte bei Semaglutid und Pipeline-Projekten & politischer Rückenwind

Fr, 29. November um 12:38 Uhr

Aktuelle Entwicklungen:

Wegovy ist die bereits zugelassene "Abnehmspritze". Zusätzlich zum Abnehmen kann die Abnehmspritze bereits für die Reduktion von Herz-Kreislauf-Risiken verschrieben werden. Dies kann als erster Schritt gesehen werden, Adipositas als eine ganzheitliche Krankheit zu behandeln. Es wird diskutiert, ob auch Schlaf-Apnoe in diesen Bereich fällt.

Novo Nordisk hat die Rekrutierung für eine Phase-1-Studie begonnen, die die Wirksamkeit von proteinbasierten Tabletten auf Basis von Semaglutid untersucht. Die Studie, die seit dem 15. Oktober 2024 aktiv ist, fokussiert auf die pharmakokinetischen Eigenschaften (Muskelschwund) des Medikaments bei gesunden männlichen Probanden. Mit einer geplanten Fertigstellung bis Februar 2025 und insgesamt 90 Teilnehmern könnte diese Entwicklung eine neue Ära in der oralen Behandlung einleiten.

Cagrilintid (neu) und Semaglutid (Wegovy) werden derzeit in Kombinationsstudien für Adipositas getestet, um Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen zu adressieren.

Fortschritte bei der Behandlung von Alzheimer durch Semaglutid werden im Laufe des kommenden Jahres erwartet.

Die Biden-Regierung hat vorgeschlagen, Adipositas-Medikamente für Medicare- und Medicaid-Empfänger ab 2026 zuzulassen. Dieser Schritt könnte Millionen von Amerikanern Zugang zu teuren Therapien wie Wegovy (Novo Nordisk) Zepbound Eli Lilly) verschaffen. Eine Zulassung wäre der heilige Gral für die Abnehmindustrie. Doch mit einem nominierten Gesundheitsminister Robert F. Kennedy, der Krankheiten durch gesunde Ernährung adressieren möchte, dürfte dieser Vorschlag nur sehr geringe Erfolgsaussichten haben.

Auch Amgen möchte in den Adipositas-Markt. Eine MariTide-Studie, so heißt der Wirkstoff von Amgen, zeigte beachtliche Ergebnisse: Bei einem durchschnittlichen Gewichtsverlust von 20% über 12 Monate wurde jedoch das Sicherheitsprofil kritisch betrachtet, es gab zu viele Nebenwirkungen. Wegovy und Zepbound zeigen eine geringere Abbruchquote und weniger Nebenwirkungen. Die Aktie von Amgen brach in Folge dieser Studienergebnisse ein, Novo & Eli stiegen leicht an.

Mit dieser Auflistung der jüngsten Ereignisse möchte ich aufzeigen, dass Adipositas zunehmend als "Krankheit" anerkannt wird und Novo Nordisk und Eli Lilly werden weiterhin diesen Markt anführen. Da wird ein Gesundheitsministerium unter Kennedy diese Entwicklung vielleicht verzögern, aber nicht aufhalten. Das Beispiel von Amgen zeigt, dass es eben doch nicht so einfach ist, wettbewerbsfähige Produkte zu entwickeln. Sowohl die Effizienz als auch die Nebenwirkungen müssen deutlich besser sein als bei Zepbound und Wegovy, um die Zulassungsbehörden zur Zulassung eines dritten Medikaments zu bewegen.

Die Aktie von Novo Nordisk ist seit dem Sommer um 25% zurück gekommen. derzeit notiert sie auf einem EV/EBITDA von 23. Der Gewinn (EBITDA) wird Analystenschätzungen zufolge im laufenden Jahr um 21% ansteigen, im Jahr 2025 dann um 25%. Damit sinkt das EV/EBITDA 2025e auf 19. Sie wissen ja, dass ich ein Verhältnis von 1:1 (EV/EBITDA : EBITDA-Wachstum, hier 19 : 25, also 0,76) für fair halte. Die Aktie hat allein nach dieser Bewertungskennziffer noch 30% Wachstumspotential bis Ende nächsten Jahres.

Wenn sich jedoch zeigt, dass solche Wachstumsraten auf längere Zeit realisiert werden können, weil immer mehr Indikationen (also Herz-Kreislauf, Apnoe, Alzheimer, ...) hinzu kommen, kann das obige Verhältnis auch in Richtung 2 gehen, ohne dass die Aktie überbewertet ist. Das schnelle Wachstum lässt vorübergehend hohe Bewertungen zu.

Also: Zweifler gibt es genug und Zweifler haben uns nun die Möglichkeit eröffnet, unsere Position zu günstigen Kursen nochmals aufzustocken. Fragen Sie mich nicht, wie Novo Nordisk zum Jahresende hin behandelt werden könnte. Ich würde erwarten, dass jeder institutionelle Anleger diese Aktien zum Jahreswechsel in seinem Portfolio ausweisen möchte. Daher möchte ich nicht weiter mit einem Nachkauf warten. Doch wissen tue ich das nicht. Vielleicht verschreckt Robert F. Kennedy mit der Drohung, die Preise zu senken, verunsichert Anleger und die Aktie fällt noch weiter. Ich weiß es nicht, aber ich gehe davon aus, dass Novo und Eli eine Position inne haben, in der sie ihren Preis rechtfertigen werden.

Unsere Position in Novo Nordisk macht derzeit 5,4% des Portfolios aus. Ich würde auf die beabsichtigte Zielgröße von 6% aufstocken.

Alle Updates zu Novo Nordisk

Coterra Energy: Trump wird LNG-Bann aufheben

Fr, 29. November um 13:31 Uhr

Im Januar sorgte US-Präsident Joe Biden für Aufsehen, als er den Bau neuer LNG-Terminals in den USA vorerst stoppte. Dieser Bann wurde von der Regierung als notwendiger Schritt zum Klimaschutz deklariert und war ein Zugeständnis an Umweltaktivisten, die LNG-Exportprojekte als Treiber für den globalen CO₂-Ausstoß kritisieren.

Die USA sind in den letzten Jahren zu einem der größten Exporteure von Flüssig-Erdgas (LNG) aufgestiegen, angetrieben durch die Schiefergas-Revolution mit Hilfe der Fracking-Technologie. Gerade in Zeiten der europäischen Energiekrise und den Bemühungen, von russischem Gas unabhängig zu werden, waren amerikanische LNG-Lieferungen essenziell. Der Bau neuer Terminals hätte die Kapazität der USA weiter gesteigert, doch Bidens Entscheidung bremst dieses Wachstum.

Die Befürworter des Banns argumentieren, dass der Ausbau der LNG-Exporte langfristig fossile Brennstoffe zementiert und die Klimaziele gefährdet. Tatsächlich emittiert die Gewinnung, Verflüssigung und der Transport von Erdgas große Mengen an CO₂ und Methan.

Gegner des Banns sehen jedoch die Versorgungssicherheit bedroht. Europa und Asien sind weiterhin auf LNG-Lieferungen angewiesen, insbesondere als Brückentechnologie auf dem Weg zu erneuerbaren Energien. Für die USA bedeuten Exporte zudem erhebliche Einnahmen und geopolitischen Einfluss.

Im Juli folgte eine Entscheidung eines US-Bundesgerichts, das die Rechtmäßigkeit des Banns bestätigte. Bidens Regierung habe das Recht, LNG-Projekte zu pausieren, solange die Umweltverträglichkeit nicht hinreichend geprüft sei. Das Gerichtsurteil gibt der Administration die Möglichkeit, ihre Klimaschutzagenda voranzutreiben, ohne direkt an legislativen Widerständen zu scheitern.

Die Unsicherheit über die Zukunft von LNG-Exportprojekten drückt bereits auf die Kurse von LNG-Betreibern wie unsere Coterra. Gleichzeitig sind europäische Energieversorger von der Reduktion amerikanischer Exporte betroffen, da alternative Quellen (Katar oder Australien) kurzfristig schwer zu erschließen sind.

Abbildung 1: Gaspreisentwicklung in der EU seit US-LNG-Bann

Seit der Entscheidung durch Präsident Biden hat sich der Gaspreis in der EU mehr als verdoppelt.

Bitte werten sie diese Ausführungen nicht als Befürwortung des Frackings, sondern vielmehr als weiteren Stolperstein, mit dem unsere Wirtschaft konfrontiert wird.

Donald Trump setzt auf niedrige Energiekosten, um die globale Erpressbarkeit über Energiepreise nicht zuzulassen. Das ist natürlich umweltschädlich. Doch wir haben nun vier Jahre gesehen, wie eine ausschließlich ideologiegetriebene Politik unsere Verhandlungsposition schwächt.

"Drill, Baby drill!" wird es unter Trump wieder heißen. Doch gerade Coterra dürfte von dieser Entwicklung profitieren, da der Gaspreis in den USA aufgrund der fehlenden Exportmöglichkeit niedrig gehalten wurde. Der vergleichsweise hohen Gasförderung im Inland der USA standen fehlende Exportmöglichkeiten gegenüber, das Gas musste im Inland zu niedrigen Preisen verscherbelt werden.

Sollte Trump den Bann tatsächlich aufheben, wird die Exportmöglichkeit dieses inländische Überangebot schnell aufsaugen und zu einer Normalisierung des Preisniveaus führen. "Normalisierung" dürfen Sie in diesem Zusammenhang als Preisanstieg interpretieren, oder gegebenenfalls auf eine Fördermengenerhöhung bei stabilen Preisen. Beides ist vorteilhaft für Coterra.

Ich würde unsere Coterra-Spekulation also noch eine Weile im Portfolio behalten.

Alle Updates zu Coterra Energy

6. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Wenn ich eine Frage beantworte, dann möchte ich das fundiert und möglichst relevant für alle über 25.000 Heibel-Ticker Mitglieder machen. Deswegen haben wir über die Jahre folgendes Vorgehen für Leserfragen entwickelt:

• Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden stets binnen kurzer Zeit beantwortet.

• Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste PLUS Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Mitglieder von Interesse.

• Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werden in beiden Heibel-Ticker PLUS und free Varianten beantwortet.

Mit dieser Vorgehensweise habe ich möglichst viel Zeit für die Recherche von Themen, die für möglichst viele Mitglieder relevant sind, dass meine Antworten einem großen Teil unserer Gemeinschaft Mehrwert bieten.

Leider war es in der Vergangenheit teilweise so, dass ich viel Zeit in die Recherche für individuelle Fragen gesteckt habe und dadurch Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlte. Das war besonders den zahlenden Heibel-Ticker PLUS Mitgliedern gegenüber unfair, denn diese dürfen erwarten, dass ich meine Energie dahingehend einsetze, für alle PLUS Mitglieder relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Gleichbehandllungsgrundsatz Analysten vs. Privatanleger

Guten Tag Herr Heibel,

gestatten Sie diese Frage zur Teilnahmeberechtigung an Conference Calls. So wie Sie, verfolge auch ich Conference Calls von Unternehmen, deren Aktionär ich bin. – In einem Fall will mir das nicht gelingen…

Dürfen deutsche Aktiengesellschaften Aktionären Zugang zu Conference Calls vorenthalten? Gibt es etwa Zugangsvoraussetzungen? Im Hinblick auf den gesetzlichen Gleichbehandlungsgrundsatz fände ich das nicht nachvollziehbar (§ 53 a AktG).

Danke für Antwort & Grüße

Björn aus München

ANTWORT

Guten Tag Herr Heinrich,

Nach § 53a AktG dürfen Aktionäre unter gleichen Voraussetzungen nicht ungleich behandelt werden. Dies betrifft insbesondere die Informationsbereitstellung, da gleiche Informationsgrundlagen Voraussetzung für eine faire Preisbildung am Markt sind.

Börsennotierte Unternehmen sind verpflichtet, kursrelevante Informationen allen Marktteilnehmern gleichzeitig und in gleicher Form zugänglich zu machen. Dies geschieht meist über Ad-hoc-Mitteilungen oder durch Veröffentlichung von Quartalsberichten. Der Analystencall findet in der Regel nach Veröffentlichung dieser Informationen statt und dient meist der vertiefenden Erläuterung, nicht der erstmaligen Bekanntgabe neuer Fakten.

Analystencalls werden häufig als eine zusätzliche Dienstleistung für institutionelle Investoren und Analysten angeboten, um komplexe Themen zu erläutern. Solange der Call keine neuen, kursrelevanten Informationen enthält, besteht in der Regel kein Verstoß gegen § 53a AktG.

Einige Unternehmen bieten mittlerweile Webcasts oder Transkripte der Calls an, um auch Privatanlegern Zugang zu den besprochenen Inhalten zu ermöglichen. Damit wird der Gleichbehandlungsgrundsatz gewahrt.

In der Praxis ist es so, dass Analysten und institutionelle Anleger eine andere Sprache sprechen als Privatanleger. Zum einen werden inzwischen auch in Deutschland die meisten Analystencalls auf Englisch abgehalten. Zum anderen wird dort mit Abkürzungen gesprochen, die man nur drauf hat, wenn man sich von morgens bis abends mit der Bilanzanalyse beschäftigt. Ich habe das studiert und arbeite seit 30 Jahren in diesem Bereich. Doch ich bereite die Infos für Privatanleger auf und versuche, mich von dem Fachchinesisch fern zu halten. Daher sind viele Aussagen in den Analystencalls für mich zu schnell, ich muss mir erst wieder die Bedeutung der einzelnen Abkürzungen herleiten, bis ich die Aussagen verstehe.

In Zeiten der KI ist es dennoch in meinen Augen eine Selbstverständlichkeit, ein Transkript der Analystencalls auch Privatanlegern zur Verfügung zu stellen. Sie können dann Ihre KI über das Skript jagen und Ihre KI anschließend fragen, was zum Thema Investitionen oder zum Thema asiatische Absatzmärkte etc. besprochen wurde. So mache ich das inzwischen häufig :-).

Wünschenswert wären ebenfalls Analystencalls in Form eines Webcasts, in dem Analysten sprechen dürfen, Privatanleger jedoch alles hören können.

Also: Pflicht? Nein. Wünschenswert? Nur zur Information der Privatanleger, nicht interaktiv.

Ich finde Ihre Frage dennoch sehr interessant, weil ich glaube, dass das Gesetz hier nicht präzise genug ist. Zwischen Veröffentlichung von Q-Zahlen und dem Analystencall empfehle ich stets, die Füße ruhig zu halten. Also bitte niemals auf Q-Zahlen reagieren, bevor Sie den Analystencall gehört haben. Dort werden die Zahlen eingeordnet und Sondereffekte, die aus den Zahlen allein nicht ersichtlich sind, werden ausführlich erläutert.

Da diese „Einordnung“, wie sie im Analystencall erfolgt, inzwischen stark kursbestimmend ist, sind Privatanleger meiner Ansicht nach tatsächlich schlechter gestellt, wenn sie dem Analystencall nicht einmal in Form eines Webcasts live folgen dürfen.

Ich werde mich mal umhören, ob ich jemanden finde, der sich dieses Themas annehmen möchte.

RÜCKMELDUNG

Guten Tag Herr Heibel,

haben Sie besten Dank für Ihre schnelle und umfangreiche Antwort!

Zu zwei Aspekten möchte ich kurz erwidern:

Informationsumfang – Ich habe verstanden, in Ihrer Antwort wird eingeschränkt: „Solange der Call keine neuen, kursrelevanten Informationen enthält…“ Genau das trifft aber regelmäßig gar nicht zu: Tatsächlich fallen immer wieder, insbesondere in den Q&A-Abschnitten, durchaus relevante Informationensbrösel vom Veranstaltungstisch. – Und darum geht's!

Kompetenz – Kompetenz sollte beim Recht auch informationelle Gleichversorgung (Zuhören) keine Rolle spielen dürfen; sehr wohl aber beim Recht auf aktive Teilnahme (Fragen stellen) coram publico. Gerade so verstehe ich Ihre Position aber auch. – Aber wer würde über Kompetenz nach welchen Kriterien richten? Muss ungeprüft unterstellt werden, dass sog. Analysten oder sog. institutionelle Investoren kompetenter sind als jeder selbstentscheidende Privatinvestor? (Zu meiner Person: Bankkaufmann, Dipl.-Kaufmann, viele Jahre Private Equity…)

Ich trage mich mit der Idee, die Frage der BAFin vorzulegen. – Was meinen Sie?

Nochmals besten Dank und freundliche Grüße,

Björn

Abbau der Überbewertung bei MicroStrategy

wieso kapieren das 99% der Leute nicht, MSTR ist derzeit bei weitem kein gehebelter Bitcoin sondern das krasse Gegenteil!!!

Man schaut wieviel Bitcoin die besitzen (331.000) multipliziert mit dem Preis nahe 100.000 und kommt auf 33 MRD, nach der Anleihe etwas mehr aber dagegen stehen natürlich nun auch MRD Schulden. Der Börsenwert aber war am Donnerstag 110 MRD also mehr als das Dreifache des fairen Werts!! Das übrige Geschäft ist absolut vernachlässigbar. Deshalb ist der Preis auch nach der idiotischen Fahnenstange wie ein Stein gefallen und Citron Research hat ganz recht sich mit MSTR shorts gegen Bitcoin long zu hedgen. Denn steigt zb der Bitcoin um 10% auf 110 steigt der innere Wert von MSTR aufgrund des Gaga-Börsenwerts gerade mal um 3-4%. Jeder schaut sich das an und plappert nach was die "Analysten" labern aber das ist bei weitem keine gehelte Wette auf den Bitcoin sondern die verrückteste Überbewertung des Jahres. Natürlich ist es hochgradig erstaunlich dass er zu den Kursen seine Anleihe losbekommt zu 0% und einem conversion premium also einem Aufschlag von 55%. Man darf dann irgendwie hoffen dass der Kurs auf circa 775 steigt um dann in AKtien zu wandeln, kein normaler Mensch kauft so etwas. Deshalb ist unser stupid german money von der Allianz mit 25% nun beteiligt. Witzig.

Grüße

Dominik

ANTWORT

Ich habe geschrieben: „Als Spekulation auf einen steigenden Bitcoin ist die Aktie von Micro Strategy gut geeignet, denn sie entwickelt sich wie ein gehebelter Optionsschein zum Bitcoin-Preis.“

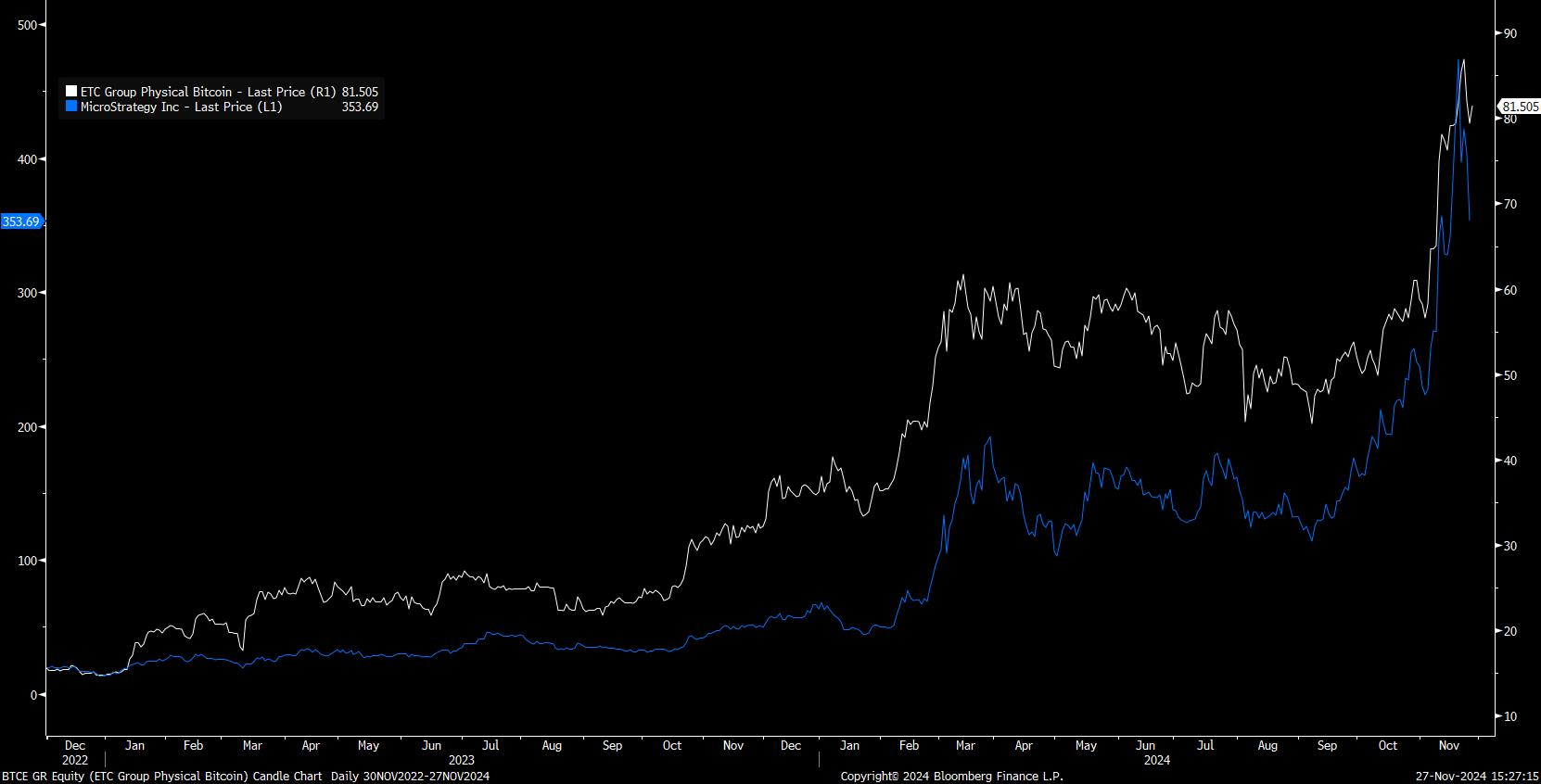

Abbildung 1: Aktienentwicklung von MicroStrategy verläuft gehebelt zur Bitcoin-Preisentwicklung

Der Grafik ist zu entnehmen, dass sowohl unser Bitcoin-ETC als auch die Aktie von MicroStrategy vor zwei Jahren bei 20 USD standen. Inzwischen ist MicroStrategy bei 353 USD angelangt, eine Versiebzehnfachung. Bitcoin hat sich in dieser Zeit „nur“ vervierfacht. Beide Kurse laufen parallel, die Aktie von MicroStrategy schlägt jedoch sowohl nach oben als auch nach unten viel stärker aus. Daher sprach ich vom Verhalten „wie“ ein gehebelter Optionsschein. Natürlich weiß ich, dass die Aktie kein Optionsschein ist, daher spreche ich ja vom Verhalten.

Schauen wir uns mal das Geschäft von MicroStrategy an: MicroStrategy generiert Einnahmen durch den Verkauf von Business-Intelligence-Software und zugehörigen Dienstleistungen. In den letzten Jahren zeigte sich jedoch ein Rückgang in diesem Segment. Im Q2 2024 sank der Umsatz im Vergleich zum Vorjahr um 7,4%.

Die Gewinnentwicklung unterliegt starken Schwankungen und immer wieder Jahren, in denen Verluste erwirtschaftet werden. Obwohl MicroStrategy früher mal als führender Anbieter von Business-Intelligence-Lösungen galt, hat die zunehmende Konkurrenz und der technologische Wandel den Marktanteil des Unternehmens beeinträchtigt.

In der Bilanz 2019 wurden Bar- und Bitcoin-Bestände letztmalig gesondert ausgewiesen. Der Enterprise Value des Softwaregeschäfts betrug damals 1 Mrd. USD bei 500 Mio. USD Jahresumsatz und einer Gewinnmarge (EBITDA) von 79%. Für 2025 gehen Analysten von einem Jahresumsatz von 480 Mio. USD und einer Gewinnmarge von 73% aus, beide Ziffern also leicht rückläufig. Legen wir mal großzügig weiterhin 1 Mrd. USD Enterprise Value für das rückläufige Softwaregeschäft von MicroStrategy an.

Aktuell wird MicroStrategy mit 85 Mrd. USD Enterprise Value bewertet. Wenn wir davon 1 Mrd. USD vom Softwaregeschäft abziehen, bleiben 84 Mrd. USD. In der Bilanz schlummern 386.700 Bitcoins, die bei einem Kurs von 95.000 USD insgesamt 36,7 Mrd. USD wert sind.

Zuletzt wurde eine Wandelanleihe mit einem Volumen von 3 Mrd. USD ausgegeben und Aktien im Wert von 2,46 Mrd. USD platziert. Die 5,46 Mrd. USD verwendet MicroStrategy, um Bitcoin zu kaufen.

Für Neuaktionäre ist das ein ziemlich schlechtes Geschäft. Sie erhalten Anteile an einem Unternehmen, das vermutlich nur 1 Mrd. USD + 36,7 Mrd. USD = 37,7 Mrd. USD wert ist. Inklusive der beiden Kapitalerhöhungen ist das Unternehmen dann 37,7 + 5,46 = 43,16 Mrd. USD wert. Sie müssen also damit rechnen, dass sich ihre Aktie halbiert.

Für die Altaktionäre ist das jedoch genial: Wer frühzeitig in MicroStrategy investierte, kann sich nun darüber freuen, dass Neuaktionäre bei Kapitalerhöhungen oder Wandelanleihen stets doppelt so viel zahlen müssen, wie das Unternehmen eigentlich wert ist. Damit können doppelt so viele Bitcoin gekauft werden. Solange also eine Nachfrage nach den Aktien besteht, wird kein Altaktionär seine Aktien verkaufen.

Damit hat MicroStrategy ein System aufgebaut, das sich selbst nährt. Mit jeder Kapitalmaßnahme steigt der innere Wert der Altaktien überproportional. Da die Bitcoiners ohnehin nicht zocken, sondern langfristig ihr Geld im Bitcoin, oder in diesem Fall in MicroStrategy, parken wollen, könnte diese Methode noch lange anhalten.

In den vergangenen Tagen ist nun die Aktie von MicroStrategy von ihrem Allzeithoch bei 543 USD (vergangene Woche Mittwoch) auf inzwischen 386 USD eingebrochen. Wenn Altaktionäre nun Kasse machen, könnte sich das System gegen MicroStrategy wenden: Der Ausverkauf könnte entsprechend heftig ausfallen. Oder, wie wir oben ausgerechnet haben, die Aktie könnte durchaus bis auf 240 USD fallen, um einen fairen Wert darzustellen.

Ich habe mir natürlich auch die Bilanz ein wenig näher angeschaut: 4,2 Mrd. USD an Schulden sind darin enthalten, davon werden 2,6 Mrd. USD im Jahr 2029 fällig. Bei einem Bitcoin-Vermögen von aktuell 36,7 Mrd. USD läuft das Unternehmen nicht Gefahr, Probleme bei einer Anschlussfinanzierung zu bekommen. Sprich: Das Unternehmen ist gar nicht so stark gehebelt, wie dies häufig dargestellt wird. Die Aktie verhält sich nur so. Aber auf dem Weg nach unten, wenn also durch einen Aktienkurseinbruch ein faires Bewerbungsniveau gesucht wird, dürfte die Aktie tatsächlich im Bereich der 240 USD Halt machen. Denn die Gefahr, dass die Finanzierungen der Bitcoins notleidend werden könnten, sehe ich nicht.

240 USD, solange der Bitcoin nicht weiter einbricht. Wenn der Bitcoin weiter gen Süden läuft, fällt natürlich auch die Aktie von MicroStrategy entsprechend tiefer.

Institutionelle Anleger suchen stets nach Anlagemöglichkeiten OHNE Risiko. Dazu geht man häufig „Pair-Trades“ ein, macht also zu einem Geschäft ein passendes Gegengeschäft. So kann man derzeit beispielsweise die Aktie von MicroStrategy Leerverkaufen und vom Leerverkaufserlös Bitcoin kaufen. Die Spekulation zielt darauf ab, dass sich die gehebelte Kursentwicklung nach oben nicht fortsetzt.

Wenn also der Bitcoin nun um 10% steigt, sollte die Aktie von MicroStrategy um weniger als 10% ansteigen, damit sich die Überbewertung, die wir oben errechnet haben, langsam verringert. Somit würde der Wertverlust in der Leerverkaufsposition von MicroStrategy geringer sein als der Wertzuwachs in der Bitcoin-Position.

Sollte der Bitcoin hingegen um 10% fallen, dann dürfte die Aktie von MicroStrategy stärker als um 10% fallen, damit sich auch in diesem Fall die oben errechnete Überbewertung verringert. Damit würde man an der Leerposition mehr verdienen, als man in der Bitcoin-Position verliert.

Mit dieser Strategie können Sie also ohne Kapitaleinsatz Geld verdienen, egal ob der Bitcoin steigt oder fällt, sofern sich die oben errechnete Überbewertung abbaut.

Jetzt fragen Sie mich vielleicht, wohin die Aktie als nächstes laufen wird? Nun, das hängt in dem Fall von MicroStrategy weniger von der Geschäftsentwicklung und auch weniger von der Bitcoin-Preisentwicklung ab als vielmehr vom Verhalten der institutionellen Anleger, die den Pair Trade eingegangen sind. Das ist schwer abschätzbar, da es über das Volumen keine verlässlichen Zahlen gibt.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =7,7% | WKN | 29.11., 18:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 12,80 € | 2% | -37% | 1,1% | B |

| Puma | 696960 | 44,16 € | 1% | -8% | 2,4% | C |

| Coterra Energy | 881646 | 25,24 € | -5% | 9% | 1,9% | B |

| DELL Technologies | A2N6WP | 120,82 € | -12% | 0% | 2,3% | A |

| Wachstum (≈30%) =37,4% | WKN | 29.11., 18:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 5x6% | ! |

| Wheaton Precious Metals | A2DRBP | 59,06 € | -4% | 32% | 3,0% | B |

| Medios | A1MMCC | 12,54 € | -5% | -21% | 3,6% | C |

| Nynomic | A0MSN1 | 17,30 € | -1% | -46% | 3,2% | C |

| Nvidia | 918422 | 131,38 € | -5% | 62% | 6,2% | A |

| Palo Alto Networks | A1JZ0Q | 367,85 € | 1% | 26% | 6,3% | B |

| Nextracker | A3D5CW | 37,25 € | 0% | -4% | 5,6% | A |

| Novo Nordisk | A3EU6F | 101,54 € | 1% | -11% | 6,1% | A |

| Apple | 865985 | 224,23 € | 2% | 10% | 3,4% | A |

| Dividende (≈30%) = 24,1% | WKN | 29.11., 18:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 96,20 € | -3% | -2% | 6,1% | B |

| Allianz | 840400 | 292,10 € | 0% | 10% | 5,9% | B |

| Snap-On | 853887 | 351,65 € | 1% | 42% | 3,2% | B |

| Nitto Denko | 862930 | 15,05 € | 1% | 8% | 6,0% | B |

| Holcim | 853887 | 96,44 € | -1% | 10% | 3,0% | A |

| Absicherung (≈20%) =19,9% | WKN | 29.11., 18:02 Uhr | Woche Δ | Σ '24 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.522,42 € | -3% | 34% | 6,8% | C |

| Südzucker-Anleihe | A0E6FU | 92,96% | 0% | -4% | 2,8% | C |

| Symrise %-'12.25 | SYM772 | 98,23% | 0% | 1% | 3,0% | C |

| Bitcoin | A27Z30 | 92.691,01 € | -2% | 54% | 7,4% | B |

| Σ seit '22 Δ | Woche Δ | Σ '24 Δ | Cashquote | |||

| 0% | -1% | 16% | 10,9% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 7,7% | 8 | 4 | 2,5% |

| Wachstum | Enkelkinder | 30% | 37,4% | 5 | 8 | 6,0% |

| Dividende | Urlaub | 30% | 24,1% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 19,9% | 3 | 4 | 6,7% |

| Summe | 100% | 89,1% | 21 | 21 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum