Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 01 (03.01.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Rückblick 2024 und Ausblick 2025 |

| 2. | So tickt die Börse: Heibel-Ticker Jahresrückblick: +15,7% |

| - Absicherung +34,9% | |

| - Dividende +14,7% | |

| - Wachstum +20,7% | |

| - Spekulation -3,2% | |

| - Fazit | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Profis sichern sich gegen Ausverkauf ab |

| - | |

| 4. | Ausblick: Heibel-Ticker Jahresausblick: Diese positiven Überraschungen sind nicht ausgeschlossen |

| 5. | Jahresrückblick Handelsblatt Jahresumfrage 2024: Erwartung war viel zu pessimistisch, wenngleich Saisonalität passte |

| - Themen für 2024: Inflationsentwicklung war positive Triebfeder, jedoch nur bis September | |

| - Wachstumstitel zogen die Aktienmärkte erwartungsgemäß nach oben | |

| - Überraschungssieger: Gold & Bitcoin | |

| - Fazit: Auf Außenseiter setzen lohnt sich | |

| 6. | Jahresausblick Handelsblatt Umfrage 2025 |

| - : Gedämpfte Erwartungen für 2025 | |

| - Erwartung: Schwaches Börsenjahr befürchtet | |

| - Was niemand erwartet: | |

| - Themen 2025: Zu große Angst vor US-Zöllen | |

| - Branchen: Zykliker könnten positiv überraschen | |

| - Investmentchancen: Aktien wieder alternativlos | |

| - Fazit: | |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Rückblick 2024 und Ausblick 2025

Liebe Börsenfreunde,

Puh, geschafft: Rückblick, Ausblick, Rückblick und Ausblick - quasi zweimal im Kreis drehen ;-).

In Kapitel 2 nehme ich mir den inzwischen zur Routine gewordenen Jahresrückblick zum Heibel-Ticker Portfolio vor: Alle Transaktionen des abgelaufenen Jahres werden kommentiert, Fehler werden aufgezeigt und Änderungsmöglichkeiten erarbeitet. Mit 15,7% lief unser Heibel-Ticker Portfolio im abgelaufenen Jahr gut. Wir blicken auf ein erfolgreiches Jahr 2024 zurück.

Die aktuelle Sentimentumfrage der verkürzten Handelswoche lesen Sie in Kapitel 3. Das Risiko hat sich verschoben, derzeit liegt das Risiko eher auf der Unterseite.

Ich habe versprochen, keine Schwarzmalerei zu betreiben. Daher enthält mein Jahresausblick die Dinge, die gut gehen können. Die positiven Überraschungen, die dafür sorgen können, dass auch 2025 wieder ein gutes Börsenjahr wird, lesen Sie in Kapitel 4.

Für das Handelsblatt erstelle ich seit nunmehr 10 Jahren eine Jahresumfrage. In Kapitel 5 habe ich die daraus abgeleiteten Prognosen für 2024 von vor einem Jahr mit der tatsächlichen Entwicklung abgeglichen. Bei vielen Dingen lagen wir richtig.

Das Umfrageergebnis der diesjährigen Jahresumfrage sowie die daraus abgeleiteten Prognosen für 2025 lesen Sie in Kapitel 6.

Das Jahr startet überaus erfreulich. Während der DAX in den ersten beiden Handelstagen keine Veränderung erzielt, konnte unser Heibel-Ticker Portfolio um 2,5% anspringen: Titel die zum Jahresende ausverkauft wurden, werden nun zum Jahresbeginn wieder eingesammelt. Eine Bestätigung dafür, an diesen Titeln festzuhalten. Symptomatisch: Unser größter Verlierer aus dem Vorjahr legte in den beiden ersten Handelstagen 24% zu.

Die tabellarische Übersicht über unser Heibel-Ticker finden Sie in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Heibel-Ticker Jahresrückblick: +15,7%

In gewohnter Manier werde ich heute Position für Position, Transaktion für Transaktion unseres Heibel-Ticker Portfolios aus dem abgelaufenen Jahr 2024 durchgehen, um aus Fehlern zu lernen und Gutes bewusst zu bewahren.

Sie können die tabellarische Übersicht über alle Transaktionen unter Diesem Link aufrufen.

Schauen wir zunächst auf den Jahresverlauf: Die Aktienbörsen starteten überraschend freundlich ins Jahr und erzielten bereits bis April +12%. Es folgte eine lange Phase der Ungewissheit mit einem überraschenden Ausverkauf Anfang August: Die japanische Notenbank Bank of Japan hatte den japanischen Leitzins leicht angehoben - erstmals seit vielen Jahren.

Der Yen-Carrytrade war ein beliebtes Instrument unter institutionellen Anlegern, sich bei negativem Kreditzins in Japan Geld zu leihen, und dies in den USA anzulegen. Dies funktionierte nur, solange der Yen aufgrund der gleichzeitig lockeren Geldpolitik Japans schwach war, also gegenüber dem US-Dollar oder auch Euro an Wert verlor. Steigende Zinsen in Japan hingegen machten die Kredite teuer und führten zeitgleich zu einer Stabilisierung des Yen-Wechselkurses. Die Carrytrades wurden aufgelöst, Positionen in US- und europäische Aktien wurden verkauft, um die Kredite zurückzuzahlen.

Binnen drei Tagen fiel der DAX um 8%. Schlimmes wurde befürchtet, doch so schnell wie der Ausverkauf kam, ebenso schnell erholten sich die Aktienmärkte wieder. Schon Ende August war das ursprüngliche Kursniveau wieder erreicht.

Bis zur Auflösung der Ampel-Koalition zottelte der DAX langsam nach oben. Mit der Ankündigung von Neuwahlen kam es dann zur Weihnachtsrallye, die jedoch zwischen den Feiertagen zu einem guten Teil wieder aufgegeben wurde. Das Jahreshoch von Anfang Dezember hat noch Bestand.

Wir starten, wie immer, von unten - also mit dem Bereich "Absicherung" und werden dann Schritt für Schritt über Dividendentitel und Wachstumstitel zu den Spekulationen kommen.

Absicherung +34,9%

Ja, richtig gelesen: Der konservative Bereich der Absicherung konnte im abgelaufenen Jahr um 34,9% zulegen. Maßgeblich für die gute Performance war die Entscheidung vom Jahresbeginn, den Bitcoin trotz heftiger Kritik einiger Mitglieder wieder ins Portfolio aufzunehmen. Unsere Bitcoin-Position stieg um durchschnittlich 63% an.

Einmal mehr entsprach die Preisentwicklung des Bitcoins den Erwartungen der Bitcoin-Jünger. Das Halving, also die Halbierung der Belohnung für das Schürfen eines neuen Bitcoin-Blocks, führte dazu, dass viele Bitcoin-Miningserver unwirtschaftlich wurden. Das Schürfen neuer Blöcke wurde teurer, was den Bitcoin-Preis antrieb. Diesen Zyklus gibt es alle vier Jahre um das Halving-Ereignis herum, lediglich die Intensität der Welle schwächt sich langsam ab.

Einmal mehr entsprach die Preisentwicklung des Bitcoins den Erwartungen der Bitcoin-Jünger. Das Halving, also die Halbierung der Belohnung für das Schürfen eines neuen Bitcoin-Blocks, führte dazu, dass viele Bitcoin-Miningserver unwirtschaftlich wurden. Das Schürfen neuer Blöcke wurde teurer, was den Bitcoin-Preis antrieb. Diesen Zyklus gibt es alle vier Jahre um das Halving-Ereignis herum, lediglich die Intensität der Welle schwächt sich langsam ab.Meine Entscheidung, den Bitcoin aufzunehmen, erfolgte direkt zum Jahresbeginn und noch vor der Zulassung des ersten Bitcoin-ETPs in den USA, doch der Preis zog nach meiner Entscheidung so stark an, dass wir leider die günstigen Preise zum Jahresbeginn nicht mehr nutzen konnten. Dennoch sind +63% ein super Ergebnis.

Ich wurde im Laufe des Januars zweimal zu einem Vortrag mit dem Schwerpunkt Bitcoin eingeladen und werde im Zuge dessen eine umfangreiche Darstellung der Bitcoin-Investmentthese erstellen. Kurzer Spoiler vorab: Wer glaubt, der Bitcoin sei durch Donald Trump in die Höhe gejubelt worden, der irrt. Auch Trump läuft der Entwicklung hinterher, er sorgte lediglich für ein wenig mehr Aufmerksamkeit für die Kryptowährung. Doch der Preisanstieg folgt fundamentalen Entwicklungen, nicht dem politischen Fähnchen im Wind.

Dass mehr dahinter steckt, zeigt auch der Goldpreis, der im abgelaufenen Jahr um 33,5% anstieg. Wir haben unsere Gold-Position im November verkleinert, da der Portfolioanteil auf über 10% gestiegen war und wir eigentlich einen Anteil von rund 6,6% anstreben. Die Beliebtheit von Gold und Bitcoin zeigen, dass es durchaus Anleger auf der Erde gibt, die ihrer jeweiligen Heimatwährung entfliehen möchten. Ich könnte nun über die hohen Staatsdefizite der EU und der USA lamentieren, doch das wäre akademisch. Viel offensichtlicher sind die Krisenherde der Erde und die Autokratien, die ihren Bürgern keine ausreichenden Besitzrechte zugestehen.

Dass mehr dahinter steckt, zeigt auch der Goldpreis, der im abgelaufenen Jahr um 33,5% anstieg. Wir haben unsere Gold-Position im November verkleinert, da der Portfolioanteil auf über 10% gestiegen war und wir eigentlich einen Anteil von rund 6,6% anstreben. Die Beliebtheit von Gold und Bitcoin zeigen, dass es durchaus Anleger auf der Erde gibt, die ihrer jeweiligen Heimatwährung entfliehen möchten. Ich könnte nun über die hohen Staatsdefizite der EU und der USA lamentieren, doch das wäre akademisch. Viel offensichtlicher sind die Krisenherde der Erde und die Autokratien, die ihren Bürgern keine ausreichenden Besitzrechte zugestehen. Unser Lufthansa Anleihe war im September fällig und erzielte ein Plus von lediglich 2,7%, dafür jedoch verlässlich. Wir hatten die Anleihe mit kurzer Laufzeit im Vorjahr gekauft, um einen kalkulierbaren Mindestertrag auch in turbulenten Zeiten zu erzielen. Bei steigenden Aktienmärkten sind Anleihen natürlich nicht der Bringer.

Unser Lufthansa Anleihe war im September fällig und erzielte ein Plus von lediglich 2,7%, dafür jedoch verlässlich. Wir hatten die Anleihe mit kurzer Laufzeit im Vorjahr gekauft, um einen kalkulierbaren Mindestertrag auch in turbulenten Zeiten zu erzielen. Bei steigenden Aktienmärkten sind Anleihen natürlich nicht der Bringer.Ersetzt haben wir die Anleihe mit der deutlich besser verzinsten Anleihe von Symrise, die in den verbleibenden Monaten um 1,2% anstieg und sogar bereits eine Zinszahlung von 1,25% lieferte. Die Anleihe wird im Dezember 2025 fällig und wird bei Rückzahlung eine Rendite von insgesamt knapp 6% liefern.

Seit 2010 halten wir die variabel verzinste Südzucker-Anleihe im Portfolio. Allerdings halbierten wir unsere Position Anfang des Jahres zu einem Kurs von 98%, da ich vor dem Hintergrund fallender Zinsen mit einem rückläufigen Kurs rechnete. Genau so kam es, zum Jahresende notiert die Anleihe bei nur noch 90,54%, ein Minus von 6%. Das Minus konnte durch die Zinszahlungen (durchschnittlich 6,7%) kompensiert werden. Doch der Ausverkauf in unserer Anleihe erfolgte nicht parallel zum Rückgang des Zinsniveaus, sondern größtenteils in einem Schlag, als der Südzucker-Konzern seine Prognose zum wiederholten Male senkte.

Hintergrund ist das Mercosur-Abkommen, das es südamerikanischen Zuckerbauern ermöglichen soll, günstigen Zucker nach Europa zu exportieren. Der Zuckerpreis fällt seit September von 600 auf derzeit 545 USD/to. Ein niedriger Zuckerpreis belastet die Ertragskraft von Südzucker, so dass Anleger die Zinszahlungen für unsere variable Anleihe als gefährdet ansehen.

Wenn ich mir den Portfolio-Bereich Absicherung so anschaue, dann haben wir hier vieles richtig gemacht. Ärgerlich ist höchstens, dass wir nach meiner Ankündigung im Januar, den Bitcoin aufzunehmen, nicht die damaligen Preise von unter 45.000 USD für einen ersten Kauf nutzten, sondern erst im März bei 60.000 USD erstmals zuschlugen. Immerhin konnten wir dann im Juli-Tief nochmals zu 50.000 USD verbilligen.

Dividende +14,7%

Dividendentitel sind möglichst langfristige Portfoliomitglieder. Wir haben fünf Kriterien definiert, die von Dividendentiteln erfüllt werden müssen, damit sie sich für das Heibel-Ticker Dividendenportfolio qualifizieren. Die Anzahl ist auf 5 beschränkt und ich möchte damit sowohl eine möglichst breite Branchenstreuung erzielen, als auch verschiedene geographische Regionen berücksichtigen. So haben wir zwei deutsche Titel, einen Schweizer, einen japanischen und einen US-Titel.

Die beabsichtigte Positionsgröße für Dividendentitel ist 6%. Alle fünf Dividendentitel machen also 30% des Heibel-Ticker Portfolios aus. Es steht die attraktive Dividende von mindestens 2,5% im Fokus unseres Interesses, doch wir möchten auch Kursgewinne sehen. Da Dividendentitel, im Unterschied zu Wachstumstitel, meist in reifen Märkten unterwegs sind, in denen das Wachstum nicht mehr zweistellig ist, wachsen die Aktien auch nicht nachhaltig mit zweistelligen Raten. Dennoch können zwischenzeitlich heftige Kursschwankungen erfolgen.

Wir versuchen, solche Kursschwankungen mit Teilverkäufen und Nachkäufen zu unseren Gunsten zu nutzen, um die Performance dieses Portfoliobereichs aufzubessern. Dies ist uns im abgelaufenen Jahr recht gut gelungen.

Bei Cewe starteten wir mit einer vollen Position ins Jahr und verkauften die halbe Position im April vor den erwarteten schwachen Sommermonaten zu 101,6 EUR. Im Juli kauften wir die halbe Position zu 96,10 EUR wieder zurück, im November nutzen wir ein weiteres Absacken des Kurses zu einem weiteren kleinen Nachkauf zu 95 EUR. Mit 2,7% Dividendenrendite kommen wir so auf eine Gesamtrendite von 5,4% für Cewe. Mehr war nicht drin bei der Aktie, die dieses Jahr eigentlich nur seitwärts lief.

Die Allianz lief wesentlich besser, die Aktie stieg im Jahr 2024 um 20% an. Auch die Position in der Allianz halbierten wir im Frühjahr zum Kurs von 267 EUR, doch leider verpassten wir den Rückkauf im Juli/ August, als die Aktie zwischenzeitlich unter 240 EUR sank. Der Ausverkauf dauerte nur wenige Tage und ärgerlicherweise genau dann, als ich im Sommer meine Alpentour mit dem Rennrad machte. Wir haben dann erst im Oktober zu 294,10 EUR die halbe Position deutlich teurer zurückgekauft, so dass unsere Rendite in dieser Position nur bei 11% liegt.

Bei Snap-On, dem US-Werkzeughersteller, waren wir sehr aktiv: Wir starteten mit einer halben Position in das Jahr 2024, stockten bereits im Januar zu 245 EUR auf und konnten diesen Teil im März mit +8% wieder verkaufen. Der erneute Rückkauf der halben Position zu 245 EUR war ebenfalls gut getimt, doch dann verkauften wir im August zu früh: Snap-On wurde von dem Ausverkauf, ausgelöst durch die Auflösung des Yen-Carrytrades, nicht erfasst, sondern hielt sich stabil. Ich hatte befürchtet, dass die Kursreaktion etwas verspätet erfolgen würde und verkaufte die halbe Position. Doch die relative Stärke der Aktie hatte einen Grund: Die Quartalszahlen, die zwei Monate später veröffentlicht wurden, fielen überraschend gut aus. Die Aktie sprang an und wir verkauften im November zu 334 EUR erneut einen kleinen Teil unserer halben Position zu 334 EUR. Das war richtig, denn seither gab die Aktie wieder ein wenig nach.

So kommen wir nach all diesen Transaktionen auf ein Plus von 31,8% bei dieser Position, die Aktie selbst konnte nur um 25% zulegen. Wir konnten hier also die gute Performance der Aktie durch unsere Aktionen noch weiter verbessern.

Nitto Denko ist unsere japanische Position. Ein Anbieter von Spezialchemikalien, dessen Produkte in Geräte wie High-End Smartphones und in Apples AR-Produkt Vision Pro eingehen. Wir starteten mit einer halben Position in das Jahr, nutzten eine zwischenzeitliche Rallye im April für Gewinnmitnahmen zu 16,70 EUR und füllten die halbe Position bereits im Mai zu 14,40 EUR auf. Mit +17,6% kann sich auch diese Dividendenposition sehen lassen. Leider wurden die Höchstkurse vom April nicht erneut erreicht, so dass wir den Absturz im August im Rahmen der Auflösung des Yen-Carrytrades nicht für Nachkäufe nutzen konnten. Schade.

Eine Dividendenposition tauschten wir im vergangenen Jahr aus: Die Schweizer Holcim ersetzte die Schweizer Givaudan.

Givaudan verkauften wir im August mit +18%. Der Kursanstieg wurde von der fundamentalen Entwicklung nicht unterstützt, daher warfen wir Givaudan raus. Nach unserem Verkauf sprang die Aktie nochmals vorübergehend um weitere 11% an, doch es war nur ein Strohfeuer. Inzwischen notiert die Aktie 5% unter unserem Verkaufspreis.

Der Zementmischer Holcim erhielt stattdessen im Oktober Einzug in unser Portfolio. Die Aktie stieg seither um 6,3% an. Ich warte noch auf eine Gelegenheit, diese Position nachzukaufen.

Der Heibel-Ticker Portfoliobereich Dividende erzielte ein Plus von 14,7%, was für einen defensiv ausgerichteten Bereich nicht schlecht ist. Insbesondere, wenn wir uns vor Augen führen, dass die größten Kursgewinne im abgelaufenen Jahr durch wenige große Konzerne erzielt wurden, haben wir unserer Dividendenstrategie offensichtlich gar nicht so schlecht umgesetzt.

Besser geht immer: Insbesondere für diesen Bereich möchte ich im Jahr 2025 kontinuierlich besser auf dem Laufenden sein, um im Falle von heftigen Kursausschlägen, wie bspw. im vergangenen Jahr Anfang August, schneller Entscheidungen treffen zu können.

Zwei der fünf Aktien sind aufgrund des starken Kursanstiegs inzwischen aus einem unserer Dividendenkriterien herausgewachsen: Die Dividendenrendite liegt unter 2,5%. Es ist das beste Beispiel dafür, dass die Dividendenrendite bei soliden Unternehmen manchmal "versehentlich hoch" sein kann. Das Geschäft ist so solide, dass Anleger auch mit einer niedrigeren Rendite zufrieden sind. Dieses Missverhältnis wird durch steigende Kurse aufgelöst, ganz im Unterschied zu unsoliden Dividendentiteln, deren zu hohe Dividendenrendite durch eine Dividendenkürzung aufgelöst wird. Ich werde mich in den kommenden Wochen damit beschäftigen, ob wir Positionen austauschen.

Wachstum +20,7%

Der Wachstumsbereich in unserem Portfolio ist "eigentlich" Wachstumsaktien vorenthalten, die unsere Wachstumskriterien erfüllen. Ich habe jedoch festgestellt, dass Wachstum allein keine langfristig gute Aktie ausmacht. Vielmehr gehört ein Geschäftsmodell dazu, das "disruptiv" ist, also vorhandene Strukturen aufbricht oder etwas vollständig Neues darstellt, so dass allein die zunehmende Adoption zu überproportionalen Wachstumsraten führt. Wie bereits mehrfach angekündigt, wird dieser Bereich nun also in "disruptiv" umbenannt.

Nvidia ist das beste Beispiel für ein disruptives Unternehmen: Die KI-GPUs begründen eine neue Industrie und ermöglichen die KI-Revolution, die sich durch alle Branchen zieht. Wir starteten mit einer halben Nvidia-Position in das Jahr 2024, kamen jedoch lange Zeit nicht dazu, die Position aufzustocken. Stattdessen ergaben sich mehrere Gelegenheiten, Teilgewinne mitzunehmen: Bereits am 21.2. realisierten wir einen Teilgewinn von 40%, am 27.8. verkauften wir nochmals mit einem Teilgewinn von 153%. Beide Verkäufe stellten sich als verfrüht heraus, die Aktie stieg im abgelaufenen Jahr um 294% in die Höhe.

Am 16. Oktober fassten wir uns dann ein Herz und kauften die fehlenden 50% der Position nach, so dass wir nun mit einer vollen Nvidia-Position unterwegs sind. Seither ging's um weitere 8% nach oben. Bei einem Titel, der nur eine Richtung kennt, nämlich gen Norden, ist natürlich jeder Teilverkauf im Nachhinein falsch. Doch dieses Vorgehen gehört zu unserer Disziplin: Wir nehmen Teilgewinne nach überproportional großen Kursanstiegen mit, denn von "Buchgewinnen" kann man sich nichts kaufen und von realisierten Gewinnen ist noch niemand arm geworden ;-).

Die Performance von 63% spiegelt die Transaktionen nicht wider: Durch den späten Nachkauf ist der durchschnittliche Kaufpreis deutlich nach oben gedrückt worden. Die zwischenzeitlich realisierten Teilverkäufe mit 40% und 153% Gewinn sind in dieser Berechnung nicht mehr enthalten. Somit können wir einwandfrei feststellen, dass Nvidia wohl 2024 das beste Pferd in unserem Stall war.

Auch Novo Nordisk fällt in meine neue Kategorie "disruptiv", denn die GLP-1 Abnehmspritze führt nicht nur zu Gewichtsverlust, sondern ändert auch die Ess- und Trinkgewohnheiten der Menschen und verringert Herzkrankheiten sowie orthopädische Unzulänglichkeiten. Weitere Indikationen befinden sich in der Prüfung. Ich gehe davon aus, dass wir erst am Anfang der Abnehm-Medikamente stehen, mit denen künftig viele Zivilisationskrankheiten behandelt werden.

Wir sind zu spät eingestiegen, am 19.7. tätigten wir den ersten Kauf zu 121,94 EUR. Das war damals bereits 11% unter dem Hoch vom Ende Juni, doch die Aktie kennt seither nur die Richtung Süden, so dass jeder Nachkauf im Nachhinein derzeit als verführt erscheint. Im Abstand von 10 Euro kauften wir in den vergangenen Monaten monatlich zu. Somit ist Novo Nordisk aktuell mit einem Portfolioanteil von 10% die mit Abstand größte Position. Wir kauften aufgrund der jüngsten Studienergebnisse, die in meinen Augen vom Finanzmarkt falsch interpretiert wurden und über Nacht zu einem Kurssturz um 15% führten.

Durch die Nachkäufe haben wir den durchschnittlichen Kaufkurs mehrfach verbilligt, unsere Position notiert derzeit bei -14%. Damit stellt Novo Nordisk derzeit eine heiße Wette auf eine schnelle Gegenbewegung dar und ich werde eng am Ball bleiben, damit ein weiterer Ausverkauf in diesem Titel nicht unser Portfolio über Gebühr belastet.

Ein weiteres disruptives Unternehmen ist Apple, meine Lieblingsaktie, die ich seit dem Jahr 2006 kontinuierlich bis vor wenigen Jahren im Portfolio hatte. Ich habe die Aktie nun erneut in unser Portfolio geholt, weil Apple die in meinen Augen intelligenteste Nutzung der KI gefunden hat: KI-Modelle anderer KI-Anbieter werden genutzt, damit die hohen Entwicklungskosten der KI nicht anfallen. Apple ist in der Position, die KI anderer Nutzer kostenfrei einzusetzen, allein damit die Kooperationspartner die Nutzungsdaten zur Optimierung des KI-Modells nutzen dürfen.

Seit unserem Kauf am 1.11. stieg die Aktie um 18,5% an. Wir haben kurz vor Weihnachten einen kleinen Teilgewinn von 17% realisiert.

Palo Alto Networks ist ein US-Anbieter von IT-Sicherheit. Das Unternehmen gilt als führend und wurde in der Vergangenheit häufig bei besonders schwierigen Datenklaus zu Hilfe gezogen. Der IT-Schutz wird in der Cloud angeboten, Kunden können sich verschiedene Pakete individuell zusammenstellen. Somit handelt es sich um ein "Plattformgeschäft", ein neues Modewort der Finanzindustrie für Unternehmen, deren Produkte von den Kunden nicht nur alleine gekauft, sondern auch konfiguriert werden können. Palo Alto kümmert sich nur noch um die Qualität des Produktes.

Wir starteten mit einer halben Position zu Kursen von 134,25 EUR in das Jahr 2024 und kauften bereits am 21.2. zu 124,55 EUR die fehlende Hälfte nach. Einen Teilgewinn von 13% nahmen wir im Mai bei 145,93 EUR mit und kauften die halbe Position bereits vier Tage später günstiger zu 136,50 EUR zurück. Bis dahin lief's super :-).

In den Yen Carrytrade Crash Anfang August hinein verkauften wir dann jedoch zu 131,75 EUR, leider so ziemlich im Tief der Korrektur. Diesen Teil der Position mussten wir später, am 1.11., zu 166,10 EUR zurückkaufen, also deutlich teurer. Dadurch wurde unser durchschnittlicher Kaufkurs nach oben gedrückt, die Jahresperformance der bestehenden Position liegt bei nur 21,1%. Doch darin sind die realisierten Teilverkäufe nicht enthalten.

Auch Palo Alto qualifiziert sich in meinen Augen als disruptives Unternehmen, da IT-Sicherheit ein neuer Markt ist, der aufgrund der steigenden Bedrohung durch Hacker überproportionale Wachstumsraten aufweist. Inzwischen verübt gerade China nach Aussage von Palo Alto dreimal mehr Hackerangriffe als irgendein anderes Land der Erde. Industriespionage lautet das Schlagwort: Chinesen verschaffen sich nach Aussage von Palo Alto geheime Informationen und kopieren Patente, Geschäftsmodelle, Produktionsanlagen, etc. nach Belieben.

Die weiteren Unternehmen im Wachstumsbereich sind in meinen Augen nicht disruptiv, ich werde mir also entsprechend Gedanken machen, was mit diesen Positionen geschieht.

Nextracker bietet eine Technik an, mit der Solarpanels der Sonne folgen. Mit dem Wahlsieg Trumps ging die Aktie auf Tauchstation, da Öl und Gas profitieren werden. Dennoch bleibt die Technologie in meinen Augen gefragt, denn der Energiehunger der KI und der Elektrofahrzeuge ist enorm und Nextracker ermöglich eine deutliche Effizienzsteigerung. Seit unseren beiden Käufen im Juni und August ist die Aktie um 8,6% gefallen. Tatsächlich fiel die Aktie bereits im Vorfeld der Wahlen und mit dem Wahlsieg Trumps stabilisiert sich die Kursentwicklung.

Wheaton Precious Metals haben wir als Goldposition im Portfolio. Der Lizenzgeber umgeht das Betreiberrisiko für Minen. Der Rückfluss in Form von Goldbarren kann sich zeitlich im negativen Fall zwar verzögern, doch es sind keine unvorhersehbaren Investitionen zu befürchten. Die Aktie konnte im Rahmen der Goldpreisrallye um 21,5% zulegen, unterproportional zum Goldpreis. Wir haben im November zu Höchstkursen einen Teilgewinn von 32% realisiert.

Kommen wir zu unseren beiden Blindgängern: Medios gab dieses Jahr 16,6% ab. Wir haben die Position aus dem Vorjahr behalten und keine Transaktionen vorgenommen. Auch Nynomic haben wir aus dem Vorjahr übernommen, die Aktie halbierte sich im laufenden Jahr. Es sind zwei mittelständische Unternehmen, die in meinen Augen "eigentlich" solide aufgestellt sind. Doch bei Nynomic verzögern sich erwartete Projekte eins ums andere und bei Medios warf die Politik immer wieder Steine in den Weg. Für beide Unternehmen bleibe ich verhalten optimistisch, dass die Aktien abheben dürften, sobald bei Medios die schlechten Meldungen einmal ausbleiben und bei Nynomic die aufgeschobenen Aufträge tatsächlich eingehen.

Drei Positionen haben wir im abgelaufenen Jahr verkauft: FlatexDeGiro in mehreren Schritten mit 27% Gewinn. Das Management wurde ausgetauscht und mir gefällt die neue Richtung nicht. Ungeachtet dessen klettert die Aktie auch nach unserem letzten Verkauf weiter nach oben.

Disney hatte ich gekauft, weil ich Bob Iger eine Revitalisierung zutraute. Doch das ließ deutlich länger auf sich warten als gedacht und die für den Wachstumsbereich erforderlichen Wachstumsraten gerieten außer Sichtweite. So verkauften wir die Position im April mit 33,5% Gewinn. Goldrichtig, wie sich später herausstellte, denn die Aktie ging anschließend wieder auf Tauchstation und gab den Gewinn vollständig wieder ab.

Schließlich trennten wir uns auch von Paypal, die wir über mehrere Jahre mitgeschleppt hatten. Im Februar reichte es mir, wir trennten uns mit -8,3%. Bis Ende August sollte die Aktie noch seitwärts laufen, danach wurden treue Aktionäre belohnt. Die Aktie stieg seither um 42% an - leider ohne uns.

Es ist schwer, disruptive Geschäftsmodelle zu vertretbarem Preis zu finden. Nvidia habe ich in den vergangenen Jahren immer wieder besprochen und auch immer wieder ins Portfolio aufgenommen, um sie stets zu früh wieder zu verkaufen, da die Bewertung einfach zu hoch war. Doch die hohe Bewertung hatte ihren Grund, denn die Analystenschätzungen wurden regelmäßig pulverisiert.

Welche Unternehmen sind dazu in der Lage? Und auch disruptive Unternehmen sind irgendwann tatsächlich überbewertet: Nvidia heute? Novo Nordisk ist ja bereits um insgesamt 40% zurück gekommen. Wann ist Nvidia wieder dran? Wieder, weil es nicht das erste Mal wäre, dass die Aktie von Nvidia einen solch heftigen Ausverkauf erfährt. Wie sieht's bei Apple aus? Bei Palo Alto? Tesla? Meta? Wie schaut's eigentlich bei unserer SAP aus?

Es lohnt sich bei diesen Unternehmen tiefer zu graben, als nur die Bilanzkennziffern auszuwerten. Ich habe es Ihnen bereits im Weihnachtsvideo angekündigt, dass ich mir für dieses Jahr vornehme, mehr solcher tiefgreifenden Analysen zu erstellen. Nicht alle disruptiven Aktien werden stets parallel nach Norden laufen, aber die Kurgewinne einzelner Gewinner können groß genug sein, um die Verluste derer, die zwischenzeitlich eine Korrektur erfahren, auszugleichen und, wie uns im Jahr 2024 gelungen, zu überkompensieren. So kommen wir auf eine Performance von 20,7% in diesem Portfoliobereich.

Spekulation -3,2%

Hm, die Spekulationen liefen nicht gut. Hier schleppen wir unseren dritten Blindgänger aus dem Vorjahr mit: PVA Tepla mit -36,6%. die Position haben wir im abgelaufenen Jahr nicht angefasst. Die Bewertung ist extrem günstig, doch was günstig ist, kann stets noch günstiger werden. Leider. Es handelt sich um einen deutschen Zulieferer der Maschinenbauer für die Chipindustrie, die jedoch derzeit in Deutschland brach liegt: Intel und Wolfsfeld sagten neue Chipfabriken ab bzw., verschoben den Bau, Taiwan Semi verkündete, vorwiegend auf heimische (taiwanesische) Kooperationspartner setzen zu wollen.

Auch Puma haben wir aus dem Vorjahr übernommen, die Aktie gab im Jahresverlauf 7,5% ab. Ich spekulierte darauf, dass Puma seinen Lagerbestand besser im Griff hat als die Konkurrenz und darauf, dass das Chinageschäft von Puma vergleichsweise gering ist und somit darauf, dass die Lieferkettenprobleme sowie die schwache chinesische Konjunktur besser durchstanden würden als bei Adidas und Nike. Nun wider Erwarten war Adidas bestens auf die Probleme vorbereitet, lediglich Nike kämpft heute noch damit. Puma lief daher seit unserem Kauf Anfang 2023 weitgehend seitwärts.

Die Phantasie für einen Kursanstieg habe ich inzwischen verloren, ich warte auf eine Gelegenheit, die Aktie zu verkaufen.

Coterrra Energy, unsere Spekulation auf den Gasexport aus den USA nach Europa, litt unter der Biden-Administration, die den Bau von entsprechenden Terminals verhinderte. Unter Trump werden sicherlich neue Terminals gebaut und mehr Gas exportiert, doch wie sich das auf den Gaspreis auswirkt, ist ungewiss. Ich gehe davon aus, dass die Gasförderung in den USA moderat ausgeweitet wird, der Export jedoch überproportional anwachsen wird. Somit dürfte sowohl das Volumen als auch der Gaspreis steigen.

Bislang ist diese Erwartung noch nicht in der Aktie, der Kurs stieg im abgelaufenen Jahr lediglich um 5,6% an. Wir warten gespannt auf die ersten Schritte der neuen Trump-Regierung.

Drei Positionen haben wir verkauft: Sto SE mit +14,3%, nachdem sich die Unternehmenskommunikation als sehr zäh herausstellte. Seit unserem Verkauf brach die Aktie um 33% ein. Barrick Gold verkauften wir im August mit vergleichsweise kleinem Gewinn von nur 9%. Der weltgrößte Goldminenbetreiber konnte die Goldpreisrallye nur unterproportional mitmachen.

Und schließlich verkauften wir auch Aerovironment, den Anbieter von Militärdrohnen und unbemannten Fahrzeugen, die wir im Dezember für wenige Tage als Spekulation auf steigende Rüstungsausgaben in den USA insbesondere in diesem Bereich gekauft hatten. Das Minus betrug 8,2%. Ich gehe nach wie vor davon aus, das Aerovironment zu den Unternehmen gehören wird, die von Einsparungen der Trump-Administration ausgenommen oder nicht zu stark betroffen sein werden, doch wirkliches Wachstum lässt sich schwer erwarten, wenn insbesondere im Ukraine-Krieg ein Waffenstillstand vereinbart werden sollte. Die Aktie läuft seither seitwärts.

Neue Spekulationen sind wir in Dell Technologies eingegangen, Michael Dell gilt als enger Geschäftspartner von Nvidia und baut viele der KI-Rechenzentren für die Hyperscaler und künftig auch für "normale" Unternehmen. Nach einem ersten Kauf im Juni zu 121,20 EUR kauften wir kurz vor Weihnachten nochmals zu 105,12 EUR nach, die Position notiert derzeit bei -8,9%.

Schließlich kauften wir ebenfalls kurz vor Weihnachten noch Linde als neue Position. Ich habe den weltweit größten Anbieter von Industriegasen schon seit Jahren im Auge, der aktuelle Kursrückgang könnte sich als günstige Kaufgelegenheit herausstellen.

Gerade der spekulative Portfoliobereich sollte stets, also sowohl in guten als auch in schlechten Börsenphasen, überproportionale Gewinne abwerfen - bei höherem Risiko. Nun, dieses Jahr hat offensichtlich die Risiko-Komponente zugeschlagen, denn die großen Gewinner blieben leider aus, dafür gab es eine ganze Reihe von Verlieren. Für diesen Bereich werde ich für das neue Jahr 2025 die Herangehensweise überarbeiten.

Fazit

Nun, aus dem Rückblick nehme ich ohne Umschweife den Auftrag mit, künftig schneller zu Entscheidungen zu kommen, was einher geht mit einer tieferen Analyse der im Portfolio enthaltenen Titel, damit ich Ereignisse schneller auf ihre Relevanz einstufen kann. Für Spekulationen werde ich unseren Ansatz grundlegend überarbeiten: Genauere zeitliche bzw. inhaltliche Vorstellung über das, worauf konkret spekuliert wird.

Die Blindgänger im Portfolio haben noch eine Galgenfrist, da sich Trends in unbeliebten Aktien häufig mit dem Jahreswechsel umkehren: Niemand möchte die Verlierer des Vorjahres zum Jahreswechsel im Portfolio haben, doch mit dem Neuen Jahr werden unterbewertete Kandidaten gesucht und da könnte der eine oder andere Blindgänger sich für qualifizieren. In ein paar Wochen wissen wir mehr.

Wir werden auch künftig Wachstumstitel vorstellen. Dabei werde ich wahlweise nach der Rule of 40 oder aber nach unseren früheren Wachstumskriterien vorgehen. Diese Titel werden dann allerdings nicht langfristig in ein Wachstumsdepot genommen, sondern gelten nur noch als Spekulation.

Mit einer Jahresperformance von 15,7% können wir zufrieden sein. Ich bin es natürlich nicht, weil ich stets die gemachten Fehler in der Zukunft vermeiden möchte. Aber immerhin bedeutet die Performance eine Punktlandung in gleich zweierlei Hinsicht. Zum einen ist damit unser Verlust aus 2022 nunmehr endgültig ausgewetzt. Das Heibel-Ticker Portfolio notiert wieder auf neuen Allzeithochs. Und zum anderen weckt die Performance von 15,7% bei mir die unbedingte Assoziation zu meinem Geburtstag am 15. Juli :-).

Die Fondsindustrie schloss 2024 im Durchschnitt deutlich schlechter ab als wir, da Fonds an Auflagen gebunden sind und eine breite Streuung realisieren müssen. Im Jahr 2024 wurde der Großteil der guten Performance von wenigen Aktien, den glorreichen 7, erzielt. Immerhin 60% des Kursgewinns im S&P 500 wurden von den glorreichen 7 erzielt. Wer also weniger als zu 60% die glorreichen 7 im Fonds bzw. Portfolio hatte, der hatte es schwer, mit dem S&P 500 mitzuhalten.

Aus diesem Blickwinkel können wir mit unserer Performance also zufrieden sein.

Schauen wir zunächst einmal auf die Neujahrsentwicklung der wichtigsten Indizes:

Wochenperformance der wichtigsten Indizes

| INDIZES | 3.1., 23:31 Uhr | Woche Δ | Σ '24 Δ |

| DAX | 19.906 | 0,0% | 18,8% |

| S&P 500 | 5.942 | 0,6% | 24,9% |

| Nikkei | 39.895 | 0,0% | 19,2% |

| Shanghai A | 3.775 | -4,1% | 21,0% |

| Euro/US-Dollar | 1,03 | -1,0% | -6,7% |

| Euro/Yen | 162,08 | -0,4% | 4,0% |

| 10-Jahres-US-Anleihe | 4,60% | 0,09 | 0,74 |

| Umlaufrendite Dt | 2,32% | 0,01 | 0,29 |

| Feinunze Gold | $2.640 | 0,9% | 27,9% |

| Fass Brent Öl | $76,61 | 2,8% | -0,8% |

| Kupfer | $8.803 | -1,2% | 2,4% |

| Baltic Dry Shipping | $1.029 | 3,2% | -53,6% |

| Bitcoin | $98.243 | 4,8% | 133,2% |

3. Sentiment: Profis sichern sich gegen Ausverkauf ab

Die abgelaufene Börsenwoche startete noch am Dienstag des vergangenen Jahres mit einem halben Handelstag und endete nach den Silvesterfeierlichkeiten lediglich mit dem Donnerstag und Freitag. Insgesamt also nur zweieinhalb Handelstage.

Die abgelaufene Börsenwoche startete noch am Dienstag des vergangenen Jahres mit einem halben Handelstag und endete nach den Silvesterfeierlichkeiten lediglich mit dem Donnerstag und Freitag. Insgesamt also nur zweieinhalb Handelstage.Mit einem leichten Wochenminus von 0,4% startet der DAX verhalten ins neue Jahr 2025, jedoch sind die Kursausschläge zwischenzeitlich heftig gewesen. Insbesondere einige kleinere Einzeltitel haben deutliche Kursausschläge verzeichnet. Einzeltitel, die sich Anleger vor dem Jahreswechsel nicht ins Depot holen wollten, weil deren Performance im abgelaufenen Jahr schlecht war. Doch aufgrund der nunmehr günstigen Bewertung fallen Sie Schnäppchenjägern ins Auge und werden in den ersten Tagen des neuen Jahres eifrig eingesammelt.

Schauen wir mal, wie sich das Sentiment vor diesem Hintergrund entwickelte.

Die Anlegerstimmung stieg trotz der schwachen Performance des DAX von -0,5% in der Vorwoche auf +0,3% an. Offensichtlich sind Anleger noch beseelt von den Feiertagen und lassen sich von der schwachen Kursentwicklung am Aktienmarkt nicht irritieren.

So stieg auch die Selbstzufriedenheit von -0,6% in der Vorwoche auf nunmehr +0,6% an. Hopple, da vertippte ich mich zunächst und setzte versehentlich ein "e" vor die Selbstzufriedenheit - die Autokorrektur machte daraus dann ein "Esel"bstzufriedenheit. Ein freudscher Fehler? Wer sich trotz fallender Kurse in selbstzufriedener Sicherheit wiegt, ist ein "Esel"? Nun, messen wir diesem Fehler zum Jahresstart nicht zu viel Bedeutung bei.

Die Zukunftserwartung stieg von -0,6% auf +0,9% an. Auch hier zeigt sich die Zuversicht, die auf der Basis der Feiertage sicherlich einen guten Nährboden fand.

Und so steigt nun auch die Investitionsbereitschaft auf stolze 2% an (Vorwoche 1,5%). Anleger sehen also wieder vermehrt Chancen im Aktienmarkt.

Das Euwax-Sentiment der Privatanleger stieg diese Woche auf 20% an und zeigt eine gestiegene Spekulationsfreude auf steigende Kurse.

Das Put/Call-Verhältnis im DAX notiert bei 2,39 auf dem höchsten Niveau seit 12 Monaten. Dies bedeutet, dass mehr Puts als Calls gekauft werden und somit, dass sich institutionelle Anleger gegen fallende Kurse so stark absichern wie seit 12 Monaten nicht mehr. Offensichtlich sehen sie die Gefahr eines Kurssturzes als sehr groß an.

Zum Jahresbeginn ist auch das Put/Call-Verhältnis für Equities an der CBOE stark angesprungen, wenngleich in den USA in den vergangenen Monaten noch deutlich höhere Niveaus zu sehen waren. Dennoch gewinnen Put-Absicherungen auch in den USA die Oberhand.

US-Fondsmanager reduzierten ihre Investitionsquote auf 64%. Dies mag auch ein technischer Effekt sein, da viele Anleger zum Jahreswechsel ihren Spargroschen an ihre Fondsmanager senden und diese sodann ein wenig Zeit benötigen, um das frische Kapital in Aktien einzusetzen.

Die Bulle/Bär-Differenz sank auf nur noch 1,3%punkte, 35% Bullen stehen 34% Bären gegenüber, im Lager der neutralen sind 30%. So ausgeglichen, also neutral, ist das Verhältnis selten.

Der technische Angst & Gier Indikator des S&P 500 zeigt mit 31% moderate Angst an.

Interpretation

Es zeigt sich eine Stimmungskluft zwischen Privatanlegern und institutionellen Anlegern. Während Privatanleger zum neuen Jahr neuen Mut schöpfen und zu Käufen bereit sind, sichern sich die institutionellen Anleger stark ab. Bei so starken Absicherungskäufen der institutionellen Anleger kommt es häufig in den Tagen um den Optionsverfallstag, dem dritten Freitag im Monat, zu Turbulenzen und zwischenzeitlich niedrigeren Kursen, die sodann durch Deckungskäufe bzw. Gewinnmitnahmen der Put-Besitzer aufgefangen werden.

Es zeigt sich eine Stimmungskluft zwischen Privatanlegern und institutionellen Anlegern. Während Privatanleger zum neuen Jahr neuen Mut schöpfen und zu Käufen bereit sind, sichern sich die institutionellen Anleger stark ab. Bei so starken Absicherungskäufen der institutionellen Anleger kommt es häufig in den Tagen um den Optionsverfallstag, dem dritten Freitag im Monat, zu Turbulenzen und zwischenzeitlich niedrigeren Kursen, die sodann durch Deckungskäufe bzw. Gewinnmitnahmen der Put-Besitzer aufgefangen werden.Am 20. Januar wird Präsident Trump vereidigt, bis dahin befinden sich die Märkte in einer Warteposition. Die Absichtserklärungen der neuen Trump-Administration sind inzwischen hinlänglich bekannt. Fraglich ist, wieviel sie davon in welchem Zeitrahmen umsetzen können. Somit gibt es kurzfristig wenig Treiber.

Seitens der Unternehmen ist nicht viel zu erwarten, die neue Berichtssaison über die Jahreszahlen 2024 startet erst am 13. Januar. Bis dahin bleibt es ruhig.

Somit gibt es derzeit wenig Antrieb für steigende Kurse. Sollten die Märkte bis zum Optionsverfallstag seitwärts laufen, könnten dann Turbulenzen anstehen. Es könnte natürlich auch schon im Vorfeld gen Süden gehen, was viele Privatanleger auf dem falschen Fuß erwischen würde. Diese würden ihre Positionen verkaufen und einen Ausverkauf verstärken.

Somit ist aus Sicht der Sentimenttheorie für die kommenden Tage die Gefahr fallender Kurse größer als die Chance auf steigende Kurse.

Für Staatsanleihen ist die Investitionsbereitschaft derzeit überaus gering. In der Vergangenheit folgten auf vergleichbar niedrige Werte in 8 von 10 Fällen fallende Kurse um durchschnittlich 6% binnen 6 Monaten. Fallende Anleihekurse führen zu steigenden Zinsen.4. Ausblick: Heibel-Ticker Jahresausblick: Diese positiven Überraschungen sind nicht ausgeschlossen

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Jahresrückblick Handelsblatt Jahresumfrage 2024: Erwartung war viel zu pessimistisch, wenngleich Saisonalität passte

Bereits seit zehn Jahren führen wir die Jahresumfrage unter den Handelsblatt-Lesern durch. Im Sinne der Sentiment-Theorie interpretieren wir die Mehrheitsmeinung als Kontraindikator. Das heißt, es ist unwahrscheinlich, dass genau diese Erwartung eintritt, weil sich die meisten Anleger bereits auf das Erwartete vorbereitet haben. Vielmehr haben Untersuchungen gezeigt, dass an den Finanzmärkten in der Regel das Unerwartete passiert, denn das Erwartete ist bereits in den aktuellen Kursen eingepreist.

Schauen wir uns zunächst einmal rückblickend an, wie die Börsenentwicklung im Jahr 2024 zum Umfrageergebnis von vor einem Jahr passt.

Unsere Interpretation des Umfrageergebnisses vor einem Jahr lautete wie folgt: „Ein überraschend schwacher Jahresauftakt führt zu einem Jahrestief, das über dem erwarteten Mindesttief von 15.750 Punkten liegt. Anschließend setzt der DAX seine Rallye bis ins Frühjahr fort, verlebt die Sommerflaute in einer Seitwärtsbewegung und zieht zum Jahresende auf über 18.250 Punkte.” Und genau so kam es.

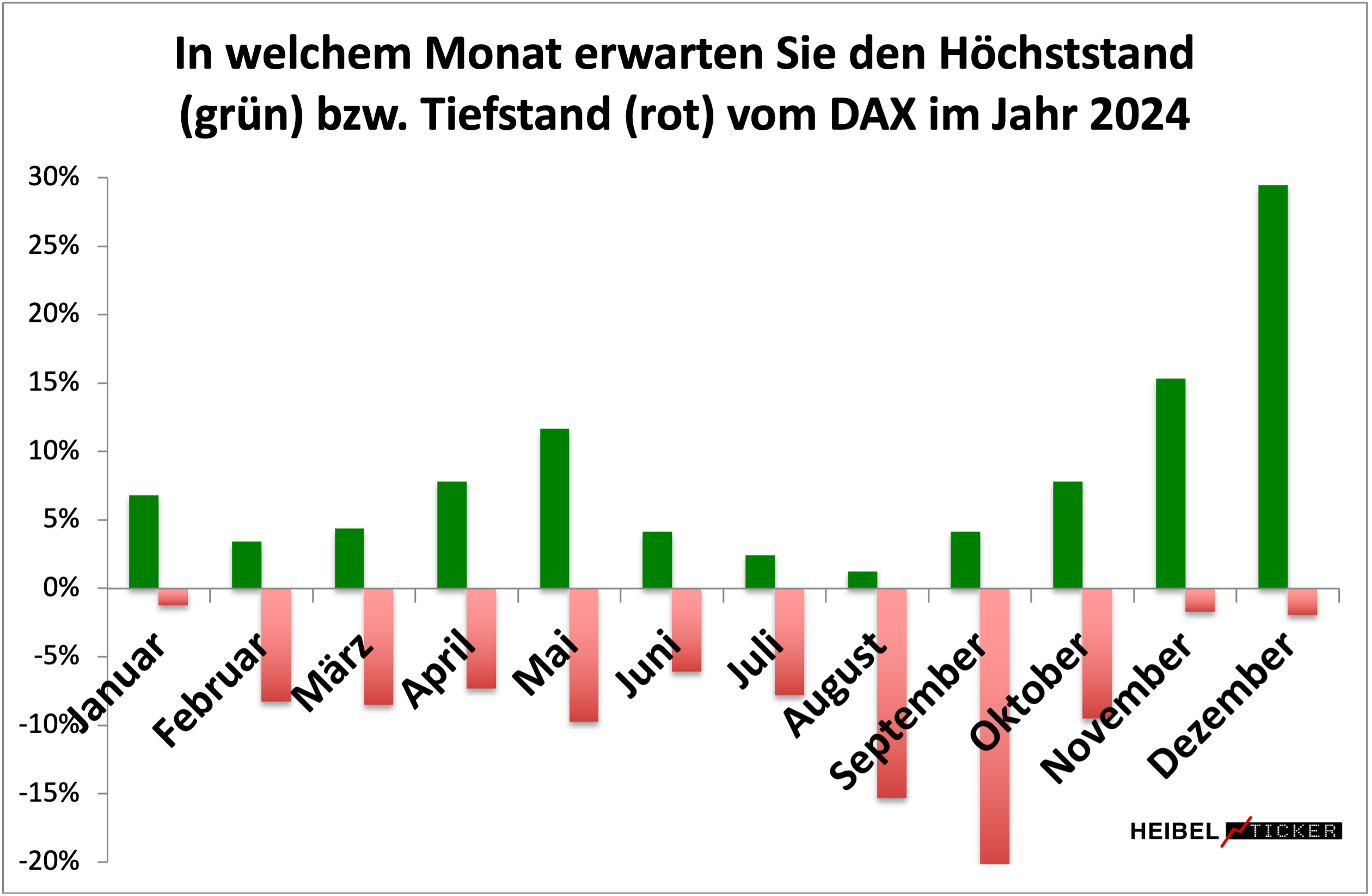

Abbildung 1: In welchem Monat erwarten Sie den Höchst- / Tiefststand im DAX 2024?

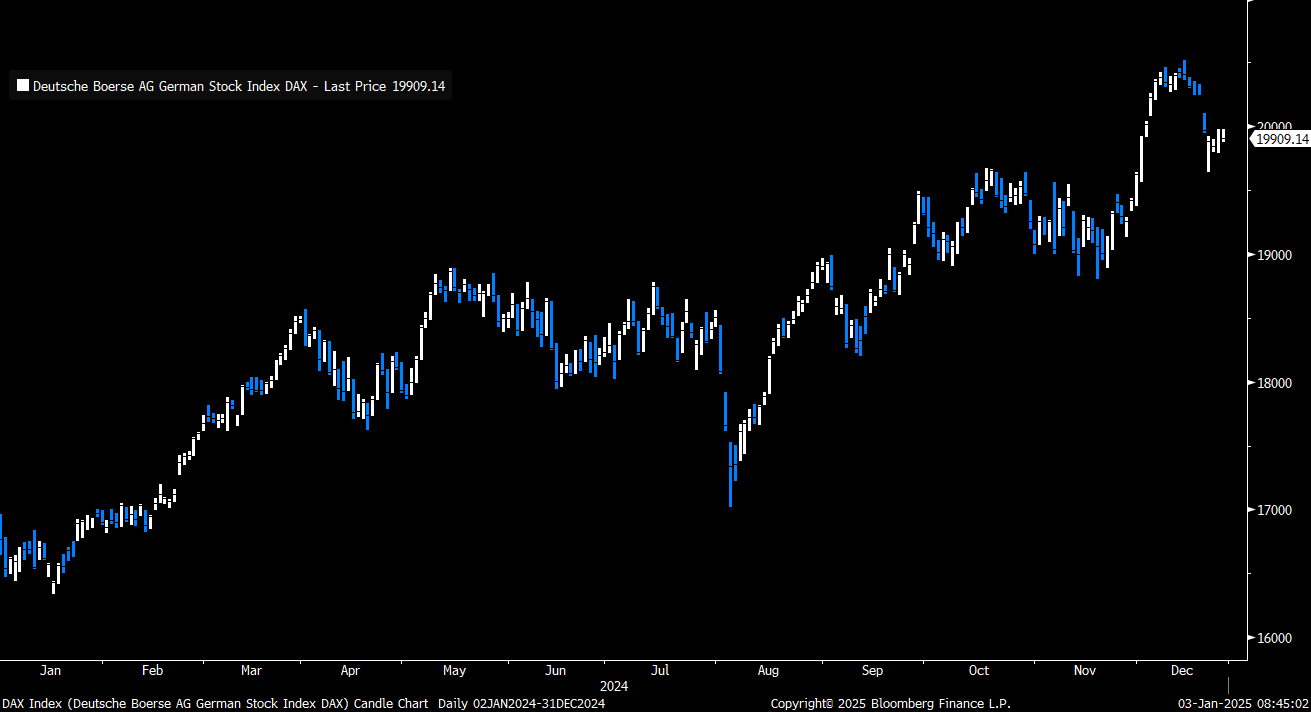

Abbildung 2: DAX-Entwicklung 2024

Erwartung für den DAX 2024 (links) versus tatsächlichem Jahresverlauf (rechts)

Quelle: Eigene Umfrage, Bloomberg

Der DAX verzeichnete im abgelaufenen Jahr durchaus eine erwartete Entwicklung: Mit einem starken Jahresauftakt ging’s bis Mai steil nach oben. Es folgte ein schwacher Sommer mit einem Ausverkauf Anfang August, ausgelöst durch die Auflösung des Yen-Carrytrades. Die Erwartung der Anleger, im September ein Tief zu sehen, war also nicht ganz verkehrt.

Anschließend setzte sich die Rallye fort und führte den DAX auf ein Jahreshoch im Dezember - wie von den Anlegern erwartet.

Während die grundsätzliche Richtung am Aktienmarkt den Erwartungen entsprach, waren die absoluten Werte, die erzielt wurden, viel höher als erwartet. So lag das Hoch mit 20.523 Punkten um 16% über dem erwarteten Hoch von nur 17.709 Punkten. Auch der Jahresschlusskurs lag um 15% über dem erwarteten Jahresschlusskurs.

Das Tief im DAX befürchteten Anleger bei 15.135 Punkten im September. Doch durch die deutlich bessere Performance des DAX als erwartet lag das Tief nicht im September, sondern wurde bereits Im Januar und nur wenig unter dem Niveau des Jahresstarts markiert. Unsere Umfrageteilnehmer hatten ein um 8% tieferes Tief befürchtet.

Wir ermitteln stets eine Bandbreite von Zielwerten, die von den meisten Anlegern erwartet werden, und gehen sodann davon aus, dass genau diese Zielbereiche NICHT erreicht werden. In diesem Jahr wurden sämtliche Zielbereich deutlich nach oben übertroffen. Kurse über 19.500 Punkte hatten genau zwei der über 400 Teilnehmer erwartet, also gerundet 0%.

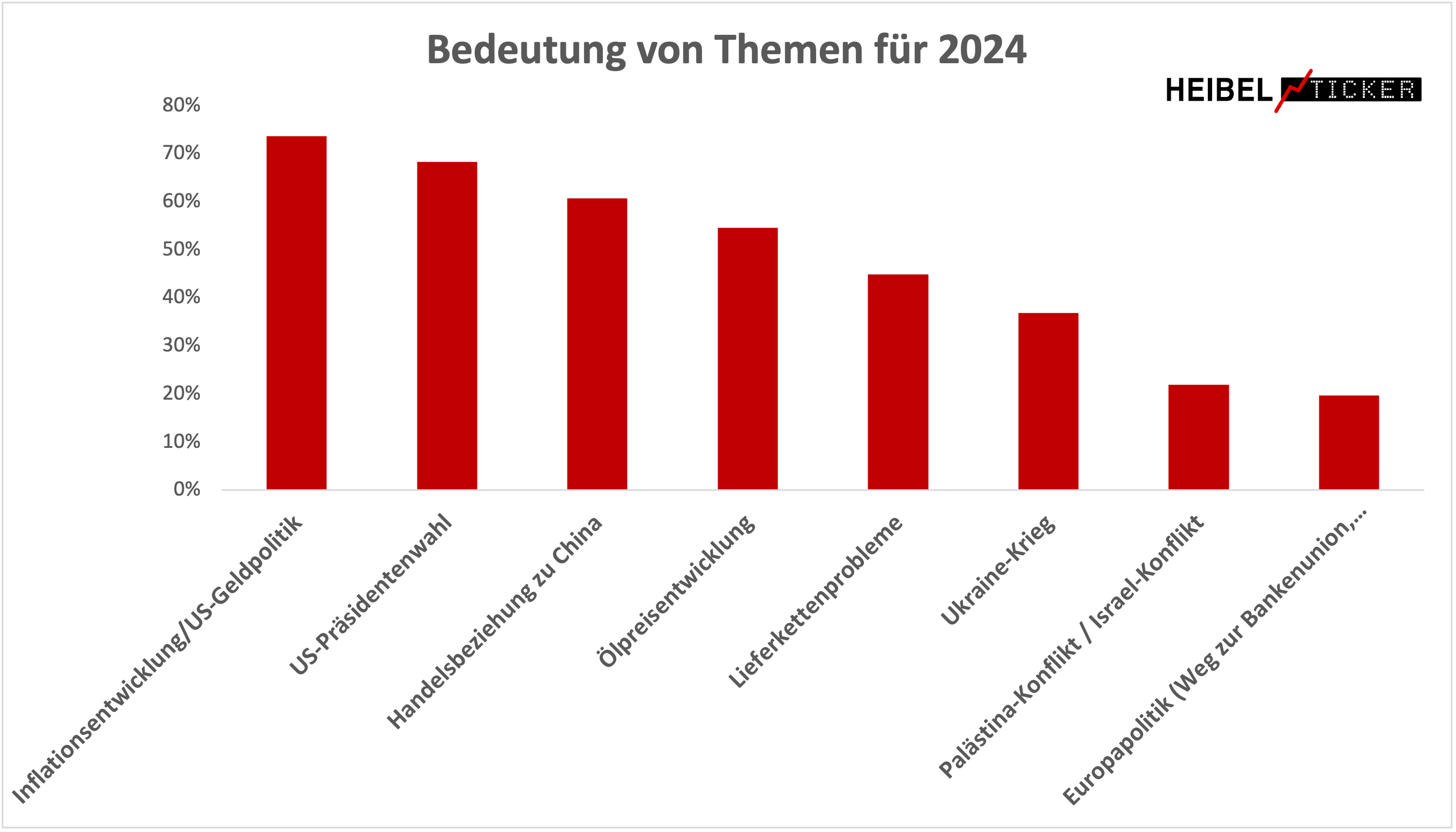

Themen für 2024: Inflationsentwicklung war positive Triebfeder, jedoch nur bis September

Genau wie im Vorjahr wurde für 2024 die Inflationsentwicklung als wichtigstes Thema identifiziert. Zudem betrachtete man – wohl zurecht – die US-Präsidentschaftswahl als wichtiges Ereignis. Die Handelsbeziehungen zu China sowie die Ölpreisentwicklung hingegen belasteten die Aktienmärkte im abgelaufenen Jahr nur wenig.

Unterschätzt wurde der Nahost-Konflikt zwischen Israel und den verschiedenen Bevölkerungsgruppen.

Abbildung 3: Themen 2024

Abbildung 4: EU Inflationsentwicklung 2024

Wichtige Themen für 2024 sowie Inflationsentwicklung in der Eurozone im Jahr 2024

Quelle: Eigene Umfrage, EZB

Die anhaltend rückläufige Inflationsrate war extrem positiv für die Aktienmärkte und stellt somit wohl einen der wichtigsten Gründe für die überraschend positive Aktienmarktperformance dar. Der jüngste Anstieg der Inflationsrate in den Monaten Oktober und November sollte daher als Mahnung für die künftige Aktienmarktentwicklung im Auge behalten werden.

Wachstumstitel zogen die Aktienmärkte erwartungsgemäß nach oben

Der KI-Boom, die industrielle Revolution 2.0, war bereits Ende 2023 voll im Gange. Chat GPT wurde bereits im Oktober 2022 vorgestellt, so dass zum Start von 2024 bereits die Mehrzahl der Anleger individuelle Erfahrung mit der KI-Revolution hatten. Entsprechend wurde gerade den Wachstumstiteln eine rosige Zukunft attestiert.

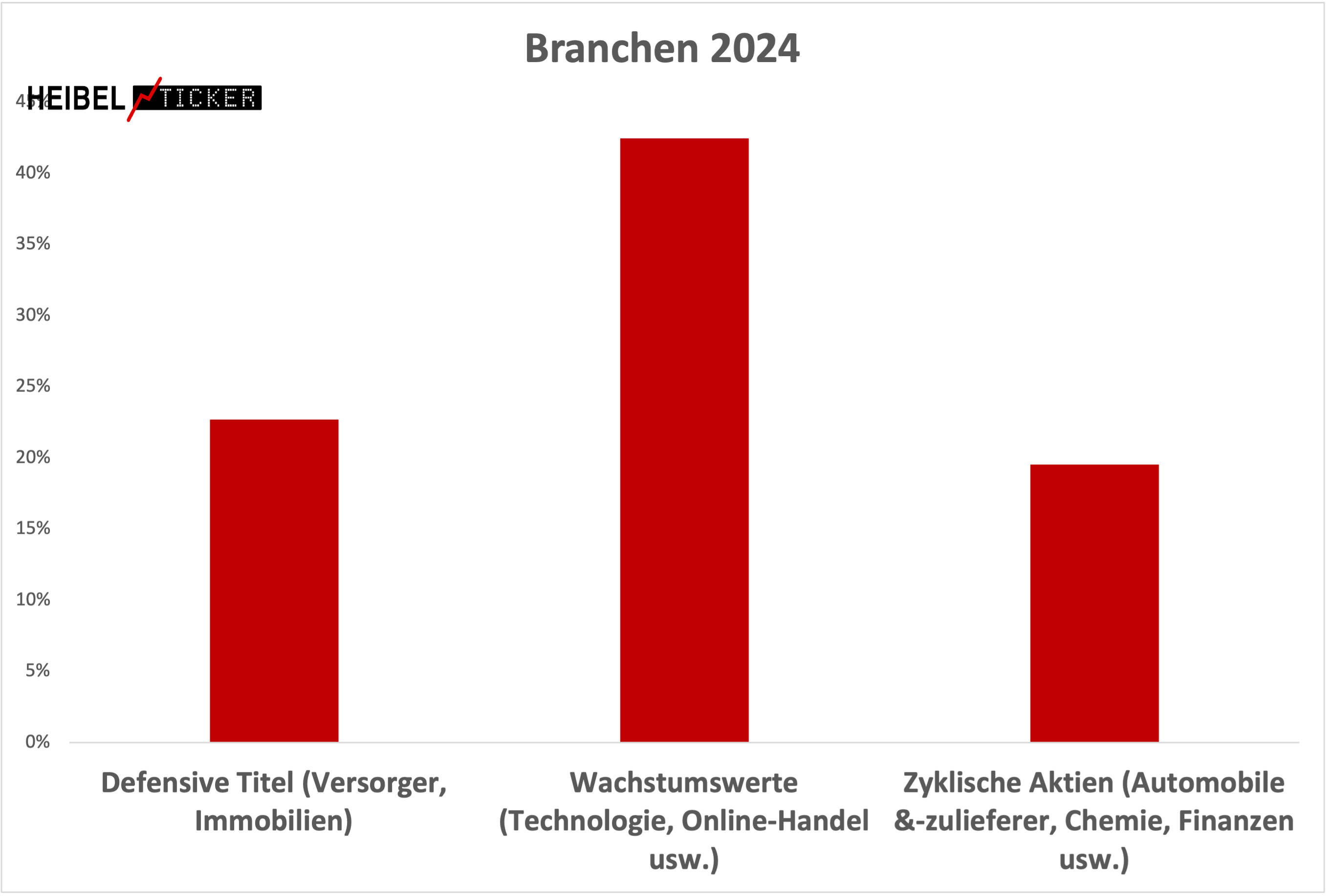

Abbildung 5: Branchen 2024

Tatsächlich sogen die glorreichen Sieben die US-Aktienmärkte nach oben: Nvidia, Apple, Tesla, Alphabet, Amazon, Microsoft und Meta allein waren im Jahr 2024 verantwortlich für knapp ein Drittel der Jahresperformance im S&P 500.

Der größte im DAX enthaltene IT-Wert ist SAP. Die Aktie konnte um 74% anspringen und sorgte so ebenfalls für einen großen Teil des DAX-Anstiegs. Doch auch Aktien der Rüstungsbranche avancierten zu Wachstumstiteln: Rheinmetall stieg um 102% an, MTU Aero Engines um 65%. Der überraschende Jahressieger ist jedoch mit +328% ein Unternehmen der defensiven Versorgerbrache: Siemens Energy.

Überraschungssieger: Gold & Bitcoin

Entsprechend sahen Anleger Chancen für 2024 insbesondere im Aktienmarkt. Der Immobiliensektor und der Anleihemarkt wurden gemieden.

Abbildung 6: Chancen 2024

Tatsächlich konnte der Goldpreis im abgelaufenen Jahr um 29% zulegen und übertraf damit sämtliche Aktienindizes, sogar die Technologieaktien. Doch das ist nichts gegen die Performance des Bitcoins, der um 130% ansprang.

Richtig lagen die Umfrageteilnehmer bei den Zinsmärkten, die im abgelaufenen Jahr zwar eine Achterbahnfahrt vollzogen, jedoch am Ende leicht (-2%) abgaben.

Die Energiepreise blieben überwiegend stabil, so auch die Industriemetalle. Immobilienaktien legten immerhin um durchschnittlich 11% zu, kamen jedoch an die DAX-Performance (+19%) nicht heran.

Fazit: Auf Außenseiter setzen lohnt sich

Einmal mehr hat sich gezeigt, dass gerade diejenigen Bereiche am besten performten, von denen es die Wenigsten erwarten: Bitcoin und Gold.

Nun dürfen wir gespannt sein auf das Ergebnis der diesjährigen Jahresumfrage.

6. Jahresausblick Handelsblatt Umfrage 2025

: Gedämpfte Erwartungen für 2025

Fr, 03. Januar um 22:31 Uhr

Bereits seit zehn Jahren führen wir die Jahresumfrage unter unseren Lesern durch. Im Sinne der Sentiment-Theorie interpretieren wir die Mehrheitsmeinung dahingehend, dass es unwahrscheinlich ist, dass genau diese Erwartung eintritt. Vielmehr haben Untersuchungen gezeigt, dass an den Finanzmärkten in der Regel das Unerwartete passiert, denn das Erwartete ist bereits in den aktuellen Kursen eingepreist.

Schauen wir uns nun das Umfrageergebnis für das Jahr 2024 an.

Erwartung: Schwaches Börsenjahr befürchtet

Der typische Jahresverlauf beinhaltet stets einen guten Jahresauftakt, eine Sommerflaute und eine Jahresendrallye.

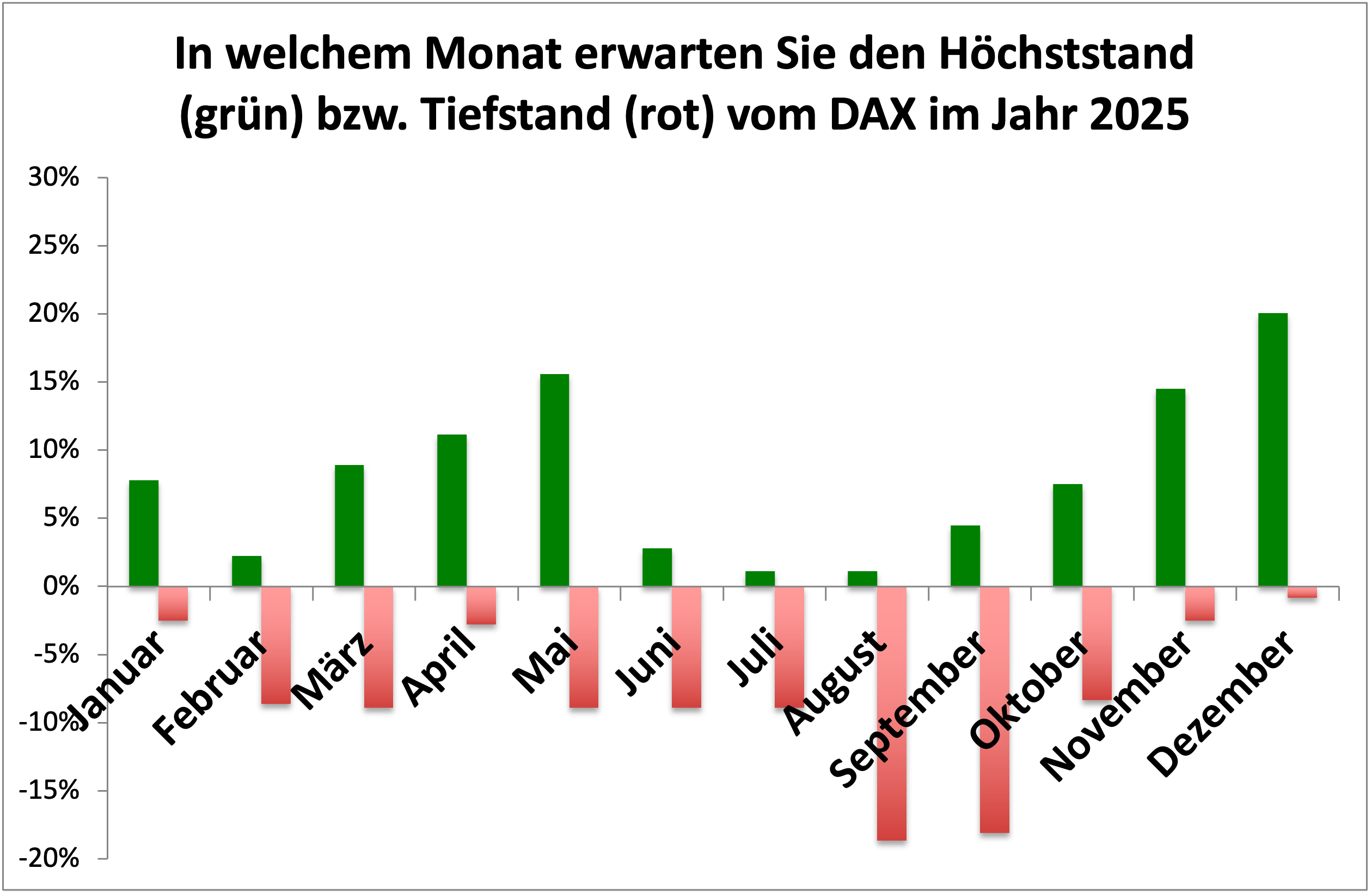

Abbildung 7: In welchem Monat erwarten Sie den Höchst- / Tiefststand im DAX 2025?

Auch für 2025 erwarten unsere Umfrageteilnehmer einen starken Jahresauftakt. Doch danach fehlt den Anlegern die Phantasie für eine nachhaltige Rallye. Vielmehr fürchtet man ein durchgehend schwaches Jahr 2024 mit Tiefständen im September. Erst zum Jahresende soll, so die Erwartung, eine Rallye zu neuen Höchstständen führen.

Die Luft dürfte also spätestens im Mai erst einmal raus sein aus dem Aktienmarkt, wenn man den Umfrageteilnehmern glaubt.

Doch trotz des befürchteten schlechten Jahresverlaufs mit einem Tief erst im September gehen Anleger von einem Minus von nur 8,6% aus. Kaum jemand fürchtet einen Ausverkauf um mehr als 15,9% unter 14.150 Punkte.

Abbildung 8: DAX Tiefstkurs 2025

Abbildung 9: DAX Höchstkurs 20265

Den Höchstkurs erwartet man für Dezember bei 21.367 Punkten, also um 7,3% über dem aktuellen Jahresschlusskurs. Wenn wir uns vor Augen führen, dass der DAX in den vergangenen 15 Jahren nur viermal eine lediglich einstellige Performance erzielte, ist die Erwartung einer so geringen Schwankungsbreite doch recht außergewöhnlich.

Abbildung 10: DAX Schlusskurs 2025

In dieses Bild passt auch der erwartete Jahresschlusskurs des DAX, der mit 20.703 Punkten nur um 4,0% höher liegen soll als das aktuelle Kursniveau. Kaum jemand erwartet Kurse über 22.250, was einem einstelligen Kursplus von 8,9% entspräche.

Wenn wir uns vor Augen führen, dass der DAX in den vergangenen 15 Jahren eine durchschnittliche Jahresperformance von 7,5% erzielte, ist die hier gemessene Erwartungshaltung in meinen Augen überaus pessimistisch.

Was niemand erwartet:

Wenn wir davon ausgehen, dass das Unerwartete passiert, dann kann der DAX zum Jahresende entweder oberhalb von 22.250 Punkten stehen, oder aber unterhalb von 20.750 Punkten. Das bedeutet, der DAX wird entweder um mehr als 11,8%, oder aber um weniger als 4,2% zulegen.

Jeder kann nun also für sich entscheiden, ob er einen Börsenverlauf erwartet, der über der durchschnittlichen Erwartung liegt, oder darunter.

Der S&P 500 ist in meinen Augen der Leitindex unserer westlichen Welt. An seiner Richtung orientieren sich die meisten anderen Indizes der westlichen Welt aus. In den vergangenen beiden Jahren 2023 und 2024 erzielte der S&P 500 jeweils ein Kursplus von über 20%. Zwei Jahre in Folge mit über 20% gab es in den vergangenen 35 Jahren nicht mehr. Ein drittes Jahr mit einer so guten Performance wäre also mehr als unerwartet.

Die Nachrichtenlage ist meinem Empfinden nach extrem pessimistisch. Als durch und durch optimistischer Mensch erwarte ich eine Entwicklung an den Aktienmärkten, die deutlich besser sein wird als derzeit erwartet. Ich persönlich könnte mir daher vorstellen, dass die Aktienmärkte im dritten Jahr in Folge deutlich besser laufen als von der Mehrzahl der Anleger für möglich gehalten.

Da wir ja die Erwartung der Anleger als „eingepreist” betrachten und nach dem Ausschau halten, was die Wenigsten erwarten, wäre die folgende Entwicklung denkbar: Ein überraschend starker Jahresauftakt führt den DAX bis Mai in Richtung 22.750, also +14,3%, was von den Wenigsten erwartet wird. Es folgt die saisonal übliche Ernüchterung, die jedoch ebenfalls extrem ausfallen könnte und den DAX wieder vollständig zurück auf das Kursniveau vom Jahresbeginn holen könnte. Dies könnte das Jahrestief darstellen und läge erneut höher als von den meisten erwartet. Die anschließende Erholung führt den DAX sodann unter großen Schwankungen erneut auf das Jahreshoch bei 22.750 Punkten.

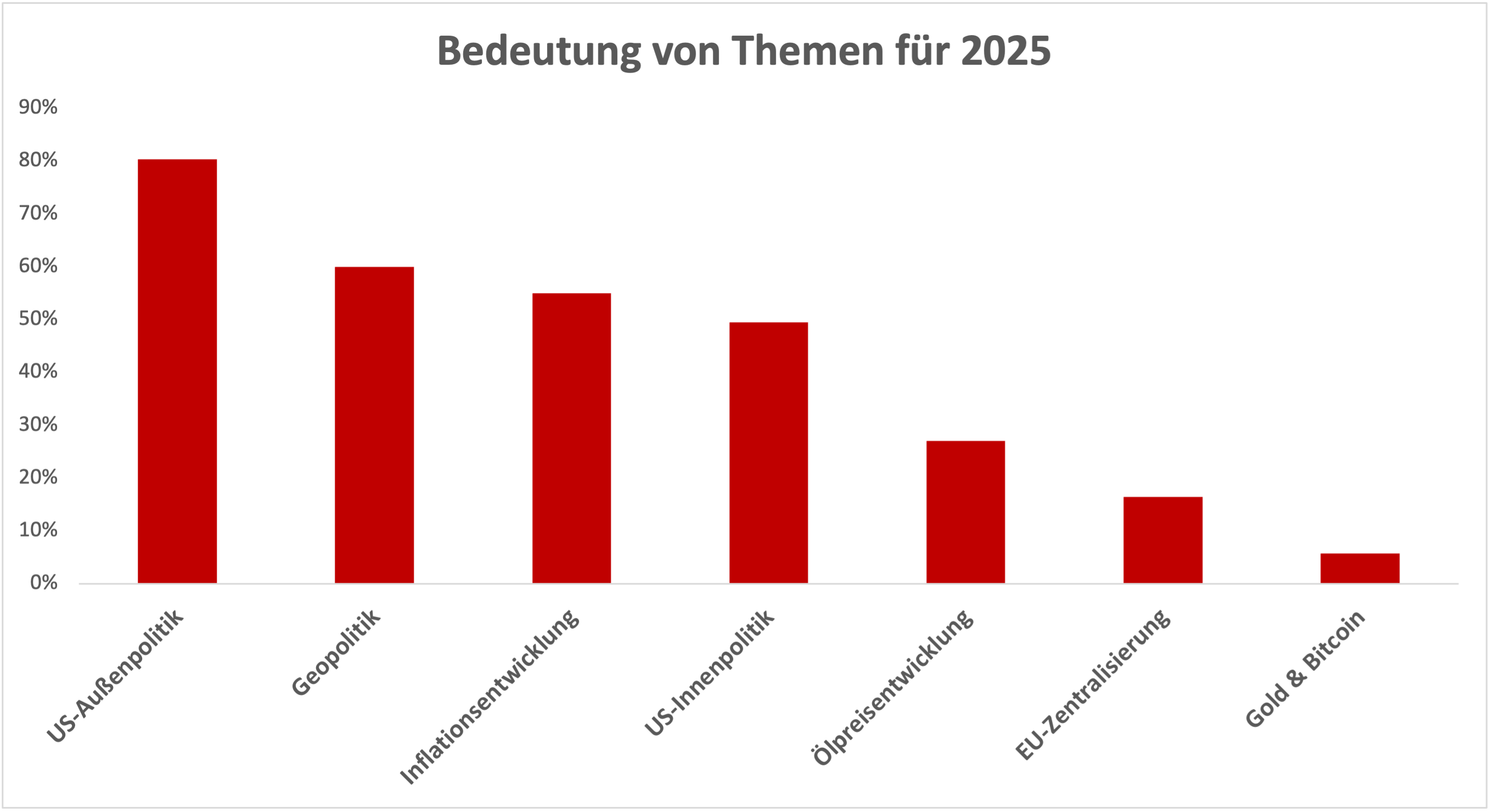

Themen 2025: Zu große Angst vor US-Zöllen

Abbildung 11: Themen 2025

Sie brauchen nur die Zeitung aufschlagen, um die Angst des Exportweltmeisters vor Zöllen zu sehen. Der designierte US-Präsident Donald Trump rasselt ja auch entsprechend mit dem Säbel. Doch wenn wir etwas aus seiner ersten Amtszeit gelernt haben, dann wird nichts so heiß gegessen, wie es gekocht wird: Zolldrohungen gehören zur Verhandlungstaktik Trumps. Es würde mich nicht wundern, wenn der befürchtete Zollkrieg am Ende deutlich weniger negativen Einfluss haben wird als befürchtet.

Die geopolitische Lage mit Kriegen in der Ukraine und im Nahen Osten sowie Spannungen mit China und innere Unruhen in Südkorea könnte kaum schlimmer werden. Ich würde die Nennung dieses Themas eher so deuten, dass die Menschen sich eine Beruhigung dieser Konflikte vorstellen wollen.

In den vergangenen zwei Jahren war jeweils die Angst vor der Inflationsentwicklung das wichtigste Thema für Anleger. Die Inflation ist seither deutlich zurückgekommen und steigt nur seit Oktober wieder leicht an. Darin würde ich bereits die Gefahr einer negativen Überraschung sehen, sollte sich der Anstieg der Inflation fortsetzen.

Gold und Bitcoin, die besten Performer des Jahre 2024, werden als Nebensache gesehen. Das Vertrauen in Euro und US-Dollar ist offensichtlich noch immer unerschüttert. Ich sehe hierin eine Gefahr für die Papierwährungen und somit eine sich fortsetzende Chance für Gold und Bitcoin.

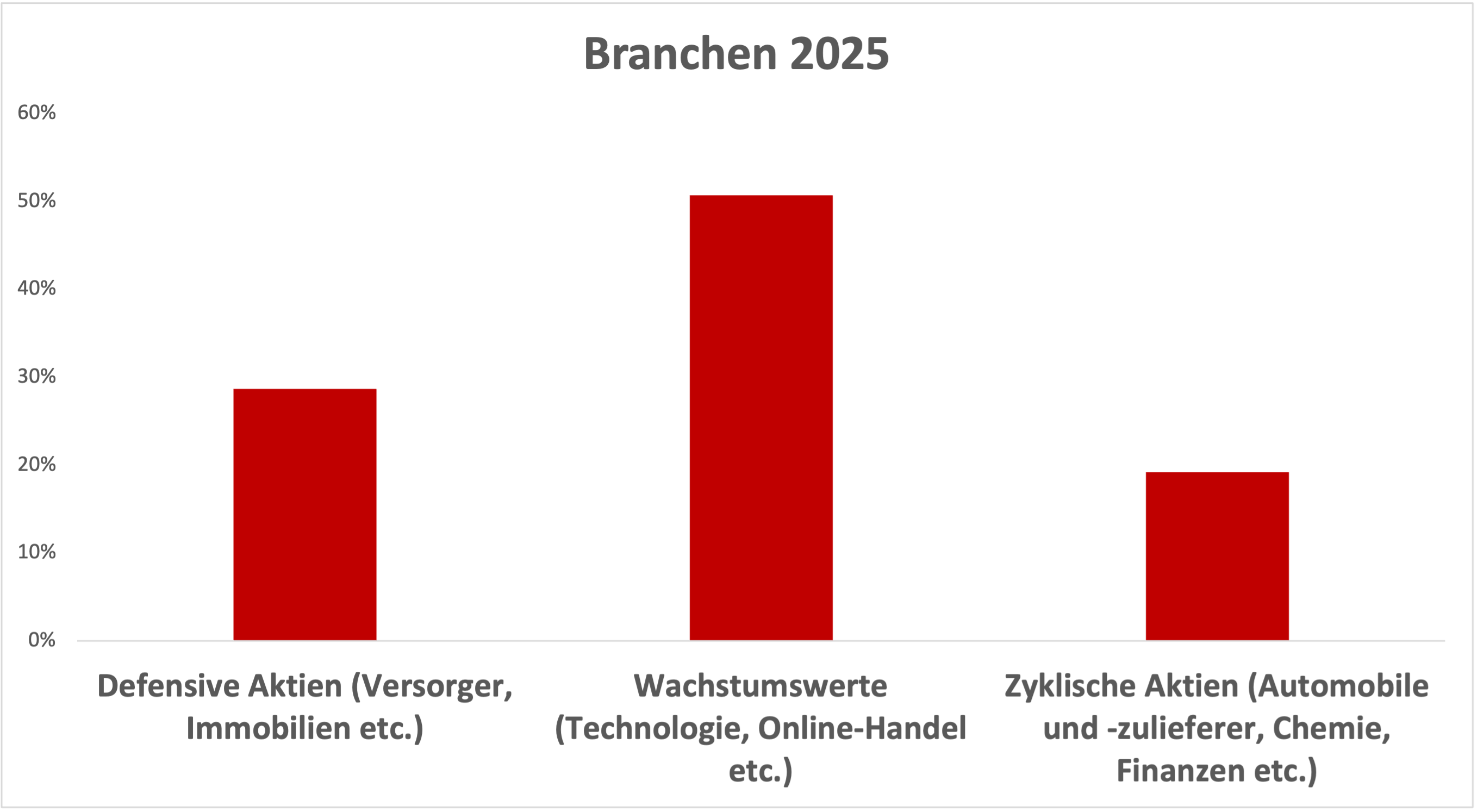

Branchen: Zykliker könnten positiv überraschen

Abbildung 12: Branchen 2025

Nachdem im abgelaufenen Jahr 2024 gerade die Wachstumswerte überzeugten, wird dies auch für 2025 erneut erwartet. Die KI-Revolution führt zu Entwicklungssprüngen bei der Automatisierung von Arbeitsabläufen (Hotline, Helpdesk), Forschungserfolgen in der Pharmaindustrie, Ausweitung des autonomen Fahrens sowie zu Robotern, die immer mehr Aufgaben übernehmen können. Dies ist eine disruptive Entwicklung, die unabhängig von Konjunkturzyklen ist. Defensive Versorgeraktien gelten in diesem Umfeld als langweilig, zyklische Aktien als gefährdet durch einen befürchteten Zollkrieg.

Es würde mich nicht wundern, wenn gerade die zyklischen Industrieaktien positiv überraschen, sofern sich die Zölle nicht also so negativ herausstellen wie befürchtet.

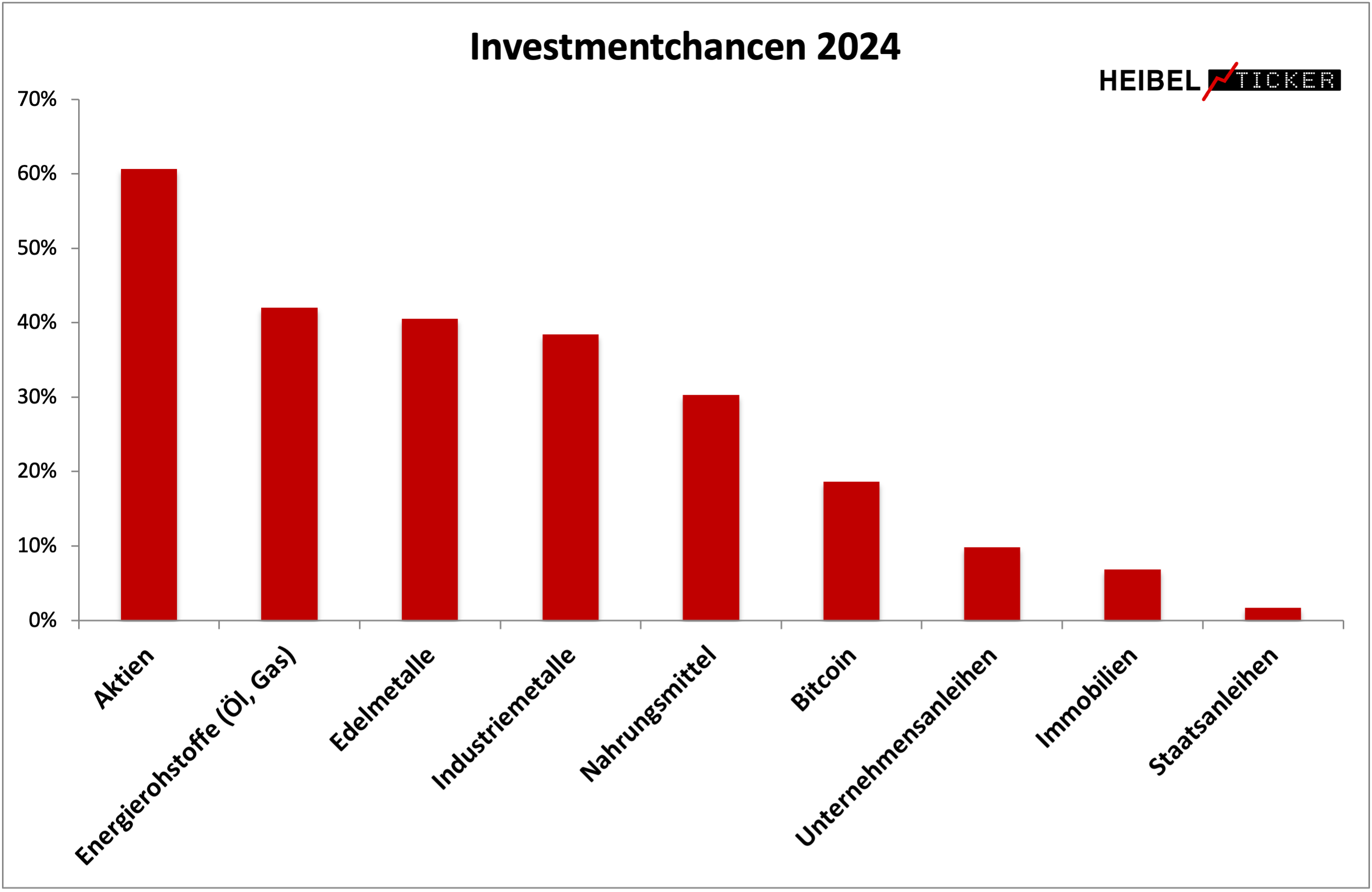

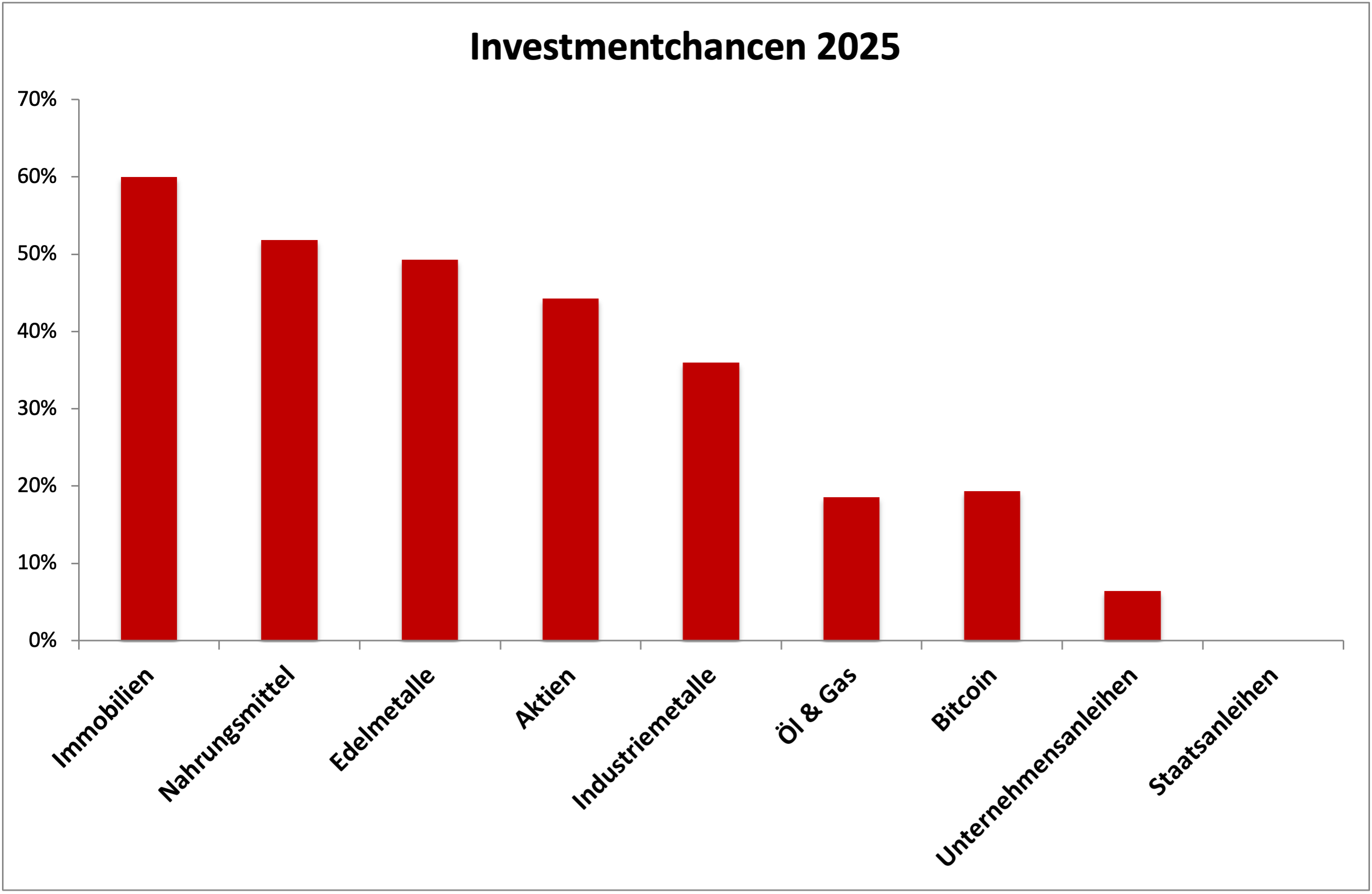

Investmentchancen: Aktien wieder alternativlos

Die große Skepsis gegenüber Aktien, die wir dem Umfrageergebnis ablesen, zeigt sich auch in der Beurteilung der besten Investmentchancen. Aktien notieren nur an vierter Stelle, während Immobilien an die Spitze rückten. Zur Erinnerung: Immobilienaktien liefen im Jahr 2024 deutlicher schlechter als der DAX.

Auch Nahrungsmittel sollen den Erwartungen zufolge deutlich teurer werden. Damit sind die beiden wesentlichen Kosten des Alltags betroffen: Unterkunft und Ernährung. Der Pessimismus der Umfrageteilnehmer zeigt sich also auch in diesem Umfrageergebnis.

Immerhin gibt man Edelmetallen gute Chancen, ganz im Unterschied zum Bitcoin, der mit den Energiekosten am Ende der Liste notiert. Den Anleihemarkt, sowohl die Staatsanleihen als auch die Unternehmensanleihen, hat man offensichtlich vollständig abgeschrieben. Zur Erinnerung: Sinkende Anleihekurse bedeuten steigende Zinsen.

Abbildung 13: Investmentchancen 2025

Ein wenig widersprüchlich ist das Ergebnis schon: Obwohl die Inflation als nicht mehr so bedrohlich wahrgenommen wird (siehe weiter oben), fürchtet man steigende Immobilienpreise, steigende Nahrungsmittelpreise und möchte sein Geld lieber in Edelmetallen parken als im Aktienmarkt.

Sollte diese Erwartung rational sein, so würde dies bedeuten, dass sich die Anleger an eine hohe Inflation gewöhnt haben. Die Umfrage ermittelt jedoch gerade die irrationalen Erwartungen, zielt auf das Empfinden der Umfrageteilnehmer ab. In diesem Lichte betrachtet könnte dies lediglich bedeuten, dass die Geopolitik und drohende Zölle als noch bedrohlicher betrachtet werden als die Inflation. Es bleibt also bei einer durch und durch pessimistischen Erwartungshaltung.

Fazit:

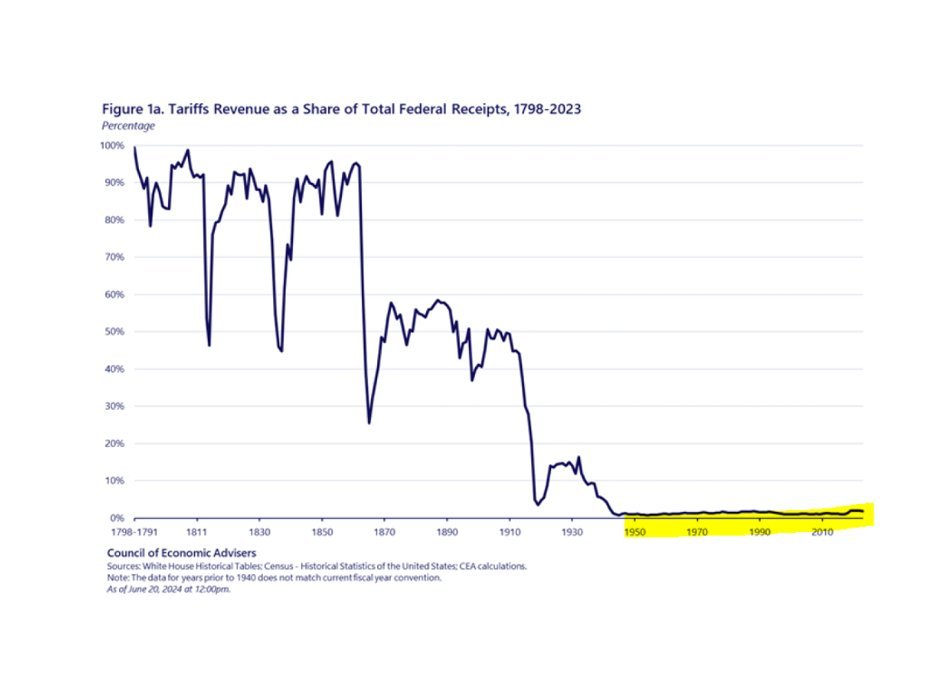

Was, wenn der befürchtete Zollstreit weniger heftig ausfällt als befürchtet? Was, wenn die Zölle nicht so negative Auswirkungen haben wie befürchtet? Immerhin wies Donald Trump heute darauf hin, dass die US-Staatseinnahmen durch Zölle während der industriellen Revolution 1798 bis 1914 – von zwei kurzen Ausnahmen 1865 und 1894 abgesehen – kontinuierlich über 40% der Staatseinnahmen ausmachten. Heute machen Zölle weniger als 3% aus.

Abbildung 14: Auswirkung von Zöllen während der Industriellen Revolution

Zölle (Tarrifs) machten früher den größten Teil der Staatseinahmen aus

Quelle: https://x.com/realDonaldTrump/status/1875049777186136481

Sinkende Zölle führten zur Globalisierung, die über 200 Jahre das Wachstum unterstützte. Doch führen steigende Zölle nun zwangsläufig zu Wachstumseinbußen? Oder gibt es gegebenenfalls Bereiche, in denen Zölle durchaus sinnvoll sind?

Ich persönlich erwarte nicht, dass im Jahr 2025 viele Antworten geliefert werden. Vielmehr gehe ich davon aus, dass es viele Überraschungen geben wird: Etablierte Denkstrukturen werden in Frage gestellt, Neues wird ausprobiert und manches davon könnte funktionieren, anderes wiederum nicht.

Die KI öffnet neue Möglichkeiten, doch deren wirtschaftliche Nutzung steckt noch in den Kinderschuhen. Änderungen führen zu Verunsicherung, Verunsicherung belastet die Aktienmärkte. Somit bleibt in meinen Augen nur eine Prognose, die ich mit voller Überzeugung vertrete: 2025 wird viel volatiler werden als die vergangenen Jahre. Ob der DAX am Ende nördlich oder südlich der Prognosespanne herauskommt, ist dann ein wenig auch dem Zufall überlassen.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.