Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 13 (28.03.2025)

Im heutigen Börsenbrief lesen Sie:

1. Info-Kicker: Zwischen Zöllen, KI-Revolution und Anlegerpanik: Warum jetzt der perfekte Moment für langfristige Investoren sein könnte

Liebe Börsenfreunde,

*** LIVE-VIDEOCALL ZUR MARKTLAGE FÜR PLUS-MITGLIEDER ***

Die Autozölle bewegen die Gemüter. Der kommende Dienstag wurde von Donald Trump als "Liberation Day" tituliert. Wir schauen uns an, wie der Stand im Zollstreit am Liberation Day aussieht.

Ich werde daher am Dienstag, den 1. April um 16 Uhr, einen Live-Videocall veranstalten, bei dem ich zunächst meine Einschätzung der aktuellen Marktverfassung näher ausführe und anschließend Raum für Ihre Fragen einplane. Unsere Heibel-Ticker PLUS Mitglieder haben die Möglichkeit, live dabei zu sein und über die Chat-Funktion Fragen zu stellen. Allen anderen werde ich das Video anschließend zur Verfügung stellen.

Ich freue mich, wenn Sie dabei sind, und live über die Chat-Funktion Ihre Fragen stellen:

Dienstag, 1.4.25

um 16:00 Uhr

Live-Stream auf YouTube

Thema: Live-Videocall zur Marktlage

*** LIVE-VIDEOCALL ZUR MARKTLAGE FÜR PLUS-MITGLIEDER ***

Noch zum Jahresstart schienen US-Aktien das Maß der Dinge, doch schnell drehte sich der Wind: Der Kapitalstrom kehrt um, Europa wird stärker wahrgenommen, und Trumps brachiale Zollpolitik setzt alte Allianzen unter Druck. Statt Zusammenarbeit erleben wir ein transatlantisches Familien-Drama: Die USA, enttäuschte Eltern, üben Druck aus, während Europa wie ein trotziges Kind auf Unabhängigkeit pocht. Am Beispiel von BMW zeige ich in Kapitel 2, wie die Zölle sich konkret auswirken.

Stagflation ist das Schreckgespenst, das Anleger derzeit umtreibt. Unser Sentiment zeigt Panik, Verunsicherung und Pessimismus. Erste Absicherungen werden wieder aufgelöst, doch die Märkte dürften auf die kommenden Eskalationsschritte im Zollstreit sensibel reagieren. Noch ist es nicht Zeit für große Käufe, aber wer gar nicht investiert, läuft Gefahr, den Boden zu verpassen. In Kapitel 3 führe ich näher aus, wie die Sentiment-Analyse uns beim Timing der anstehenden Käufe helfen kann.

Der DAX legte seit Oktober um bis zu 19% zu, doch nun beginnt mit „Sell in May” die traditionell schwächere Börsenzeit. Nvidia geriet wegen stornierter Microsoft-Bestellungen unter Druck, doch bei genauerem Hinsehen war’s nur ein interner Shift zu OpenAI. In Kapitel 4 zeige ich auf, welche Entwicklungen ich für die Sommermonate erwarte.

Die Updates dieser Woche drehten sich in Kapitel 5 um deutsche Unternehmen wie Puma, PVA Tepla und Cewe, um KI-Aktien wie Nvidia, Dell und Coreweave bis hin zum Automobilmarkt.

Die heutigen Leserfragen in Kapitel 6 drehen sich um eine Reihe von Einzelaktien: Arista Networks: Die Aktie ist unter Druck, doch der KI-Boom läuft weiter. Arista liefert Netzwerk-Infrastruktur für KI-Rechenzentren. Die Deutsche Bank ist trotz 100% Kursplus seit August mit einem KGV von 7 noch immer niedrig bewertet. Der Gebrauchtwagenmarkt könnte der größte Profiteur der Autozölle werden. Carvana, CarMax und Lithia könnten interessante Spekulationen werden, aber auch Autovermieter sind spannend.

Außerdem fragte mich ein Mitglied nach Kauflimits bei meinen Empfehlungen: Ich setze Kauflimits nur bei Titeln mit geringer Liquidität, um Marktverzerrungen zu vermeiden. Bei großen Titeln brauchen wir das nicht.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Weltordnung im Umbau: Deutschland in der Pubertät, USA in der Midlife-Crisis

Noch zu Jahresbeginn schien die Welt aus Sicht amerikanischer Investoren in Ordnung: Trump auf dem Weg zurück ins Weiße Haus, der Kongress fest in republikanischer Hand – die Dominanz der USA galt als unerschütterlich. Doch die Euphorie wich rasch der Ernüchterung: Der Kapitalstrom drehte, der breite Markt kehrte der Wall Street den Rücken und blickt nun vermehrt nach Europa und Asien.

Was ist passiert? Zölle sind nur ein kleiner Teil des Puzzles. Dahinter steckt ein fundamentaler Kurswechsel auf beiden Seiten des Atlantiks. Während die USA sich auf fiskalische Disziplin besinnen und dem schuldengetriebenen Wachstumsmodell abschwören, verabschiedet sich Europa von der Sparpolitik. Trumps außenpolitisches Lavieren – vor allem sein Bruch mit der Ukraine und das Anbandeln mit Russland – zwingt Europa zur Aufrüstung und öffnet die Staatskassen.

Dabei gleicht das Verhalten Europas, insbesondere Deutschlands, einem pubertierenden Kind, das sich gegen seine Eltern (die USA) auflehnt. Die Eltern sind enttäuscht über die Entwicklung ihres Kindes, denn nach 80 Jahren der Fürsorge (militärischer Schutz) ist das Kind noch immer nicht in der Lage, für sich selbst zu sorgen: Die Energieversorgung führte ins Chaos, jegliche Vereinbarungen mit den Eltern werden, so zumindest die Sicht der USA, zum Vorteil des Kindes verdreht. Nach dem Motto "wer nicht hören kann, muss fühlen" lassen die Eltern das Kind nun deutlich spüren, was der Wegfall der elterlichen Fürsorge bedeutet.

Solche Vorwürfe lässt sich das Kind nicht gefallen, es revoltiert gegen die Eltern: Statt einfach an der eigenen Selbständigkeit zu arbeiten, wird lautstark an der vollständigen Unabhängigkeit gearbeitet, begleitet von Flüchen über die Ungerechtigkeit der Eltern. Plötzlich werden die Eltern zum Gegner, ja teilweise sogar zum Feind, den man nun bekämpft. Plötzlich möchte man alleine in der Lage sein, geostrategische Aufgaben zu übernehmen: Die Sicherung der Weltmeere, die globale Unterstützung demokratischer Entwicklungen.

Insbesondere in Sachen Demokratie haben die Eltern, immerhin die älteste Demokratie der Welt, nach Überzeugung des Kindes plötzlich eine verquere Weltanschauung, so dass sich das Kind genötigt fühlt, diese Aufgabe nun selbst zu übernehmen.

Als unerschütterlicher Optimist bleibt mir die Hoffnung, dass sich das Verhältnis zwischen Eltern und Kind, genau wie im echten Leben, nach der Pubertät wieder normalisiert, häufig sogar besser wird denn je.

Die Märkte reagieren: Europäische Aktien laufen 2025 ihren US-Pendants mit bislang über 17% Vorsprung davon. US-Staatsanleihen erleben eine Renaissance – die Renditen sinken trotz zollbedingt anhaltender Zinssorgen.

Für die USA wird wichtig sein, ob der US-Konsum durchhält, während Trumps Team den Wandel vom schuldenfinanzierten Staat zum kreditfreudigen Privatsektor managt. Für Deutschland ist es entscheidend, ob aus dem Billionen-Stimulus ausreichend produktivitätssteigernde Investitionen getätigt werden, um die Schulden künftig über neues Wachstum zu relativieren.

Trump 2.0: Handelskrieg mit Plan

Trumps Zollpolitik erregt die Gemüter. Die einen prognostizieren der USA herbe Verluste im Wohlstand, die anderen fürchten Exporteinbrüche bei unseren Automobilherstellern. Mittwoch Abend verkündete Donald Trump 25% Strafzoll auf alle Importe von Autos und wesentlichen Autoteilen. Bevor wir in das Geschrei der Medien einstimmen, schauen wir uns die Sache doch mal im Detail an, damit wir wissen, was wir schreien können. Ich habe versucht, die wirtschaftspolitischen Ziele dieser Zollpolitik zu verstehen.

Trumps Zollpolitik erregt die Gemüter. Die einen prognostizieren der USA herbe Verluste im Wohlstand, die anderen fürchten Exporteinbrüche bei unseren Automobilherstellern. Mittwoch Abend verkündete Donald Trump 25% Strafzoll auf alle Importe von Autos und wesentlichen Autoteilen. Bevor wir in das Geschrei der Medien einstimmen, schauen wir uns die Sache doch mal im Detail an, damit wir wissen, was wir schreien können. Ich habe versucht, die wirtschaftspolitischen Ziele dieser Zollpolitik zu verstehen.Im Zentrum steht ein alter Bekannter: Der US-Dollar, der nach Ansicht von Donald Trump zu stark, zu teuer und zu schädlich für die Industrie sei. Amerika, so seine These, zahlt mit dem Niedergang der heimischen Produktion für die Stabilität des Weltfinanzsystems.

Die USA haben hohe Zölle auf Importe verhängt. Was passiert? Schauen wir mal auf das Beispiel China: Im ersten Moment werden chinesische Produkte teurer – zumindest in Dollar gerechnet. Das würde eigentlich die Inflation anheizen. Doch genau hier kommt die Wechselkursreaktion ins Spiel.

Denn sobald chinesische Exporteure Absatzprobleme in den USA bekommen, sinkt die Nachfrage nach ihren Produkten und somit auch nach ihrer Währung, dem Renminbi. Gleichzeitig sinkt auch Chinas Leistungsbilanzüberschuss, weil weniger Waren ins Ausland verkauft werden. Die Folge: Der Renminbi fällt. Und wenn der Renminbi fällt, dann bedeutet das im Umkehrschluss: Der Dollar steigt – zumindest gegenüber China.

Diese Aufwertung des Dollars wirkt dem Inflationseffekt der Zölle entgegen. Denn was zuvor durch Zölle teurer wurde, wird durch den stärkeren Dollar wieder billiger – oder zumindest nicht viel teurer. In der Praxis bedeutet das: Die realen Kosten für amerikanische Verbraucher steigen kaum. Aber die chinesische Kaufkraft sinkt, denn sie bekommen für ihre Renminbi weniger Dollar – und damit weniger Importe. Der Effekt: China zahlt, durch Kaufkraftverlust.

Höhere Zölle führen zu Belastungen für Exportländer. Diese Belastungen drücken auf deren Währung, weil Exportüberschüsse schrumpfen und Kapital abfließen könnte. Dadurch kann sich der Wechselkurs anpassen – und der Effekt der Zölle wird abgeschwächt. Der Dollar wird dabei tendenziell stärker, nicht schwächer – und das ist der entscheidende Punkt: Ein stärkerer Dollar ist Teil des Spiels, solange er nicht zu stark wird.

Die Zölle von Trump 1.0 von 2018/19 wurden durch die Währungsabwertung der Handelspartner nahezu ausgeglichen. Das Ergebnis war damals weniger Inflation und höhere Staatseinnahmen – bezahlt nicht von US-Konsumenten, sondern insbesondere von Chinas Verbrauchern über Kaufkraftverluste. Ist es ein Zufall, dass der chinesische Aktienmarkt sein Allzeithoch Ende 2020 erreichte und seither ein Drittel an Wert verloren hat?

Das Ganze ist mehr als Wirtschaftspolitik – es ist Geopolitik. Trump denkt Handel im Kontext nationaler Sicherheit: Wer den militärischen Schutz der USA genießt, soll sich auch wirtschaftlich loyal verhalten. So wird ein Zollsystem mit „Good Guy”- und „Bad Guy”-Listen erschaffen: Wer fair handelt, zahlt weniger. Wer mit China kungelt, zahlt drauf.

Doch jetzt wird's spannend. Dieser Mechanismus funktioniert nur bilateral, nicht jedoch, wenn die USA in einem Schritt gegen die ganze Welt einen Handelskrieg vom Zaun brechen. In der Theorie könnten die Handelspartner aktiv eingreifen, um ihre Währung gezielt abzuwerten, um die US-Zölle auszugleichen und ihre Exporte konkurrenzfähig zu halten. Das ist ein gefährliches Spiel – denn es kann zu Währungsabwertungswettläufen führen („currency wars”) und zu erhöhter Volatilität an den Finanzmärkten. Daher wählt man in den USA eine gestaffelte Einführung der Zölle, flankiert von Steuererleichterungen und Deregulierung im Inland, um die heimische Wirtschaft durch den Konsum zu stützen.

Koordination: Druck, Deals und Diplomatie

Die USA können den Wechselkurs anderer Länder nicht direkt steuern. Aber was sie können, ist durch indirekte Anreize, Druckmittel und internationale Absprachen Einfluss auf die Reaktion der Handelspartner nehmen.

Abbildung 1: Schrittweises Vorgehen bei US-Zollpolitik

1. Verhandlungsdruck (Zuckerbrot und Peitsche)

Die USA können sagen: „Wenn ihr eure Währung künstlich niedrig haltet, gibt’s Zölle.” Oder: „Wenn ihr eure Märkte für US-Produkte öffnet und fair handelt, gewähren wir euch günstigeren Marktzugang.” So entstehen Anreize zur Kooperation. Trump hat das in der Vergangenheit z.B. mit Mexiko oder Südkorea gemacht.

2. Multilaterale Deals (Bretton Woods 2.0):

Man könnte versuchen, im Rahmen multilateraler Foren wie G7 oder G20 Absprachen zu treffen, um „extreme Währungsanpassungen” zu vermeiden. Eine Art freiwilliger Währungsstillstand – vergleichbar mit der G7-Plaza-Absprache 1985, als große Notenbanken gemeinsam gegen den zu starken Dollar intervenierten.

3. Bilaterale Vereinbarungen:

Man kann auch gezielt mit einzelnen Ländern Verhandlungen führen. Trump hat das schon mit China versucht (Phase-1-Abkommen), in dem China zugesagt hat, seine Währung nicht zu manipulieren – auch wenn es sich später nicht daran hielt. Künftig könnte so ein Deal mit Sicherheitskooperationen verknüpft werden.

4. Druck über Kapitalmärkte (Dollar als Waffe):

Wenn ein Land die USA durch Währungsmanipulation herausfordert, könnten Sanktionen drohen – etwa durch Ausschluss vom US-Finanzsystem (wie bei Iran oder Russland). Oder man erschwert den Zugang zu Dollar-Liquidität.

Wenn diese vier Ansätze nicht greifen, bleibt nur die unilaterale Option – also Zölle ohne Absprache und mit dem Risiko, dass es zu Währungsabwertungen und Handelskonflikten kommt. Genau das wäre dann ein klassischer currency war. Es wäre die Notlösung, nicht das Wunschziel – denn sie ist riskant, teuer und politisch schwer durchzuhalten. Daher strebt Trump an, möglichst viele Länder in eine Art Systemwechsel mitzuziehen, in dem man Handel, Sicherheit und Währungsfragen gemeinsam denkt. Wer von amerikanischem Schutz profitiert (NATO, Taiwan, Japan etc.), soll auch bei der wirtschaftlichen Lastenteilung mitziehen. Wer sich verweigert, bekommt den vollen Zollhammer zu spüren.

Wirkung der Autozölle am Beispiel von BMW Spartanburg, USA

Das BMW-Werk Spartanburg in South Carolina ist das größte BMW-Werk weltweit, aber es ist primär ein Montagewerk und kein vollintegriertes Motorenwerk. Das heißt: Viele zentrale Komponenten wie Motoren, Getriebe und Batteriezellen kommen aus anderen Werken, insbesondere aus Deutschland, Österreich und China.

In Spartanburg werden vor allem SUVs (bzw. BMW spricht von ”SAVs”, Sports Activity Vehicles) für den Weltmarkt gebaut, darunter die Modelle BMW X3, X4, X5, X6, X7 und der neue BMW XM (High-Performance-Hybrid). Diese Fahrzeuge werden dort karosseriebau-, lackier- und montagefertig produziert. Das Werk ist hoch automatisiert und auf große Stückzahlen ausgelegt, rund 1.500 Fahrzeuge verlassen das Werk pro Tag.

Abbildung 2: BMW Fabrik in Spartanburg, USA, lässt komplexe Bauteile im Ausland produzieren

Doch die komplexen Vorprodukte, bei denen der größte Teil der Wertschöpfung erfolgt, kommen nicht aus den USA. Die meisten Motoren werden aus Deutschland und Österreich importiert. So insbesondere Dieselmotoren aus dem BMW-Werk Steyr und Motoren für Benziner und Plug-in-Hybride aus dem Werk München. Die Getriebe kommen zu einem großen Teil von ZF aus Friedrichshafen.

Batteriezellen kommen aus Südkorea oder China (Samsung SDI, CATL oder EVE Energy). Die Zellen werden in Spartanburg im sogenannten Battery Assembly Center zu kompletten Hochvoltbatterien (also Batteriesystemen mit Gehäuse, Kühlung, Steuerung etc.) montiert. Das ist ähnlich wie bei einem Computer: Der Akku kommt als Bauteil, und BMW baut daraus ein einsatzfertiges System fürs Fahrzeug.

BMW hat angekündigt, in Zukunft auf rundum regionale Lieferketten zu setzen, vor allem im Kontext der US-Subventionen durch den Inflation Reduction Act (IRA). Dafür baut BMW ein neues Batteriewerk in South Carolina, in unmittelbarer Nähe zu Spartanburg. Dort sollen ab 2026 auch Batteriezellen produziert werden – für die neue „Neue Klasse” an E-Modellen.

Letztlich hat BMW das Apple-Modell aus Irland kopiert: Auch Apple schraubt für den europäischen Markt in Irland seine Produkte nur zusammen. Der Großteil der Wertschöpfung findet außerhalb Europas statt, dennoch kann Apple seine Produkte zollfrei innerhalb Europas als europäische Produkte verkaufen.

Wenn also Donald Trump und sein Team von unfairen Handelspraktiken sprechen, dann beziehen sie sich auf die Wertschöpfung. Deswegen wurden nicht nur Autos, sondern auch wesentliche Bauteile mit den 25% Zoll belegt. Nicht einfache Bauteile wie Karosserien, sondern die komplexen Teile, in denen die großen Gewinnmargen erzielt werden. Dabei ist es ihm egal, ob die Zölle europäische, asiatische oder sogar heimische Automobilhersteller treffen. Auch Ford und General Motors lassen Motoren im Ausland herstellen und führen sie derzeit zollfrei oder mit nur 2,5% Zoll ein. Nur Tesla fertigt seine Autos zu 100% in den USA.

Tatsächlich sind auf dem US-Markt 50% der verkauften Autos importiert. BMWs, die in Spartanburg gebaut werden, zählen nicht dazu. Doch wenn wir die im Ausland gefertigten Bauteile hinzurechnen, die von BMW, Ford und General Motors eingesetzt werden, kommen wir auf einen Anteil von 75% Importanteil am US-Automarkt. Selbstverschuldet oder nicht, ich kann nachvollziehen, dass die US-Amerikaner als Autonation und Heimat von Ford, mit dem das Auto für die Allgemeinheit zugänglich gemacht wurde, diese 75% als ungerecht empfinden.

Mein persönliches Fazit

So sieht's aus. Die USA betreiben Geopolitik durch Handel. Bilateral sitzen die USA am längeren Hebel, doch das System droht zu kippen, wenn sich der Rest der Welt gemeinsam auflehnt. Außer den Schreien eines pubertierenden Kinds kann ich jedoch nicht viel Koordination erkennen, immerhin betreiben wir weiterhin aktiv die Deindustrialisierung durch eine in meinen Augen überzogene Klimapolitik. Motoren- und Getriebehersteller werden in den USA mit offenen Armen empfangen, während hierzulande wirtschaftliche Fachkenntnisse in der Politik schwer zu finden sind.

Wenn wir die USA tatsächlich als Feind betrachten, und dieser Eindruck lässt sich nach entsprechenden Aussagen der führenden Politiker derzeit nicht von der Hand weisen, dann müssen wir uns mit den anderen "Feinden" der USA koordinieren: Mexiko, Kanada und auch China. Diesbezüglich sehe ich derzeit noch nicht einmal erste Ansätze.

In meinen Augen müssen wir uns mit den USA auf Basis der familiären Beziehung an einen Tisch setzen und aushandeln, wie unser Verhältnis in 4 Jahren aussehen soll. Dass es Schiefstände gab, ist offensichtlich. Doch Schiefstände gab es in beide Richtungen (siehe Beispiel Apple). Dabei sollte meine Ansicht nach eher die Frage im Vordergrund stehen, wie wir künftig zusammenarbeiten möchten. Derzeit habe ich den Eindruck, dass sich insbesondere Europa und Deutschland auf Kosten der Zukunft in eine möglichst gute Verhandlungsposition bringen möchte, wie sie eigentlich nur für Verhandlungen mit Fremden (Feinden?) erforderlich ist.

Die Folgen für die Aktienmärkte? Da wir uns in der Phase des Kräftemessens befinden, ist für mich noch nicht ersichtlich, auf welchen Pfad Europa einlenken wird. Die USA haben ihre Linie klar gemacht: Europa muss mehr machen, sowohl militärisch als auch im Sinne des Freihandels. Die Reaktion pubertierender Kinder ist jedoch häufig impulsiv und schwer vorhersehbar.

Bei der Gelegenheit: Ich bin unendlich dankbar, dass meine eigenen Kinder, derzeit mitten in der Pubertät, nur wenig typisch pubertäres Verhalten an den Tag legen :-). Glück oder Folge der Erziehung? Haben die USA uns schlecht erzogen oder erleben wir hier einen Egotrip der US-Amerikaner, vergleichbar mit der Midlife-Crisis? Haben unsere Politiker aus Jahrhunderten von Kriegen Verhaltensmuster geerbt, die zur aktuell provokativen Gangart führen?

Na, genug der Philosophie. Schauen wir mal, wie sich die Aktienmärkte im Wochenvergleich entwickelt haben.

Wochenperformance der wichtigsten Indizes

| INDIZES | 28.3., 18:12 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 22.462 | -1,9% | 12,8% |

| S&P 500 | 5.594 | -0,9% | -5,3% |

| Nikkei | 37.120 | -1,5% | -7,0% |

| Shanghai A | 3.915 | 0,0% | -0,5% |

| Euro/US-Dollar | 1,08 | 0,0% | 3,9% |

| Euro/Yen | 162,37 | 0,6% | -0,2% |

| 10-Jahres-US-Anleihe | 4,26% | 0,01 | -0,25 |

| Umlaufrendite Dt | 2,58% | -0,04 | 0,27 |

| Feinunze Gold | $3.086 | 2,3% | 18,0% |

| Fass Brent Öl | $73,53 | 2,1% | -1,3% |

| Kupfer | $9.847 | -0,9% | 10,5% |

| Baltic Dry Shipping | $1.621 | -0,9% | 62,6% |

| Bitcoin | $83.714 | -0,3% | -10,7% |

Insbesondere die Autoaktien brachen diese Woche nach Verkünden der US-Zölle ein. Dabei waren diese Zölle doch schon lange angekündigt. Der DAX brach diese Woche ein, der S&P 500 konnte zulegen. Der Kapitalstrom von den USA nach Europa, den wir seit dem Jahreswechsel sehen, kehrte sich diese Woche also um.

Dem japanischen Nikkei geht's ähnlich, auch dieser gab diese Woche ab. Der US-Dollar legte gegenüber dem Euro kräftig zu. Sichtbares Zeichen dafür, dass der Fortgang der Auseinandersetzung noch nicht sichtbar ist, ist der Goldpreis, der diese Woche erneut neue Allzeithochs erklimmen konnte.

Schauen wir mal, wie sich die Stimmungslage vor dem Hintergrund dieser Spannungen entwickelt.

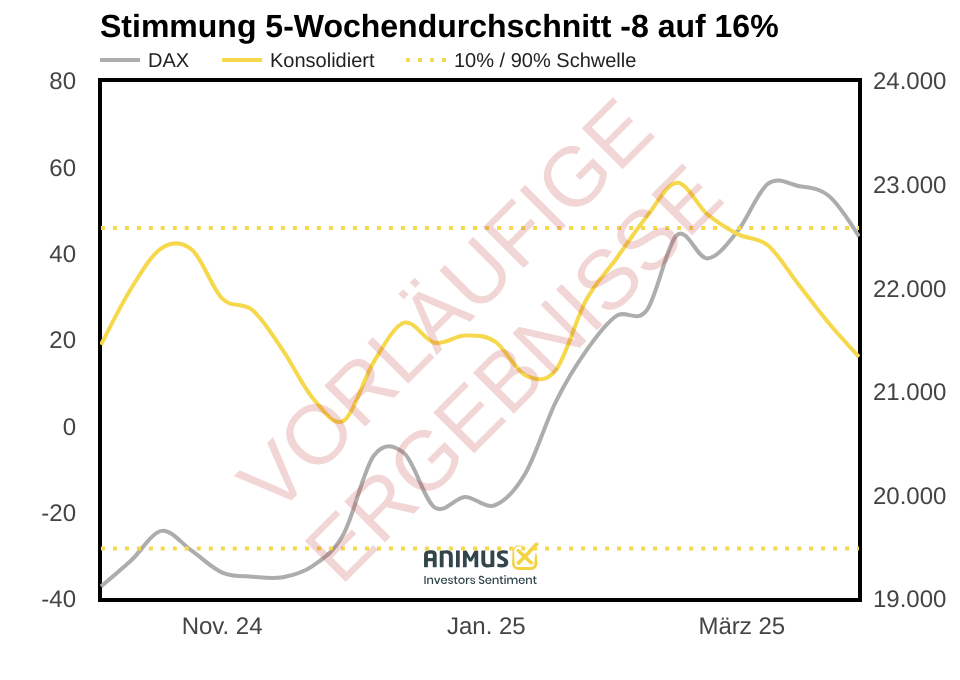

3. Sentiment: Angst und Panik hüben und drüben

"Stagflation" ist das Damoklesschwert, das Anleger nun über den Märkten schweben sehen. Durch einen Zollstreit steigende Preise, also Inflation, bei gleichzeitig nachlassendem Wirtschaftswachstum. Gleichzeitig droht eine steigende Arbeitslosigkeit, in den USA durch die von DOGE freigesetzten staatlichen Angestellten, bei uns durch das Abwandern der Industrie.

"Stagflation" ist das Damoklesschwert, das Anleger nun über den Märkten schweben sehen. Durch einen Zollstreit steigende Preise, also Inflation, bei gleichzeitig nachlassendem Wirtschaftswachstum. Gleichzeitig droht eine steigende Arbeitslosigkeit, in den USA durch die von DOGE freigesetzten staatlichen Angestellten, bei uns durch das Abwandern der Industrie.So bricht der DAX auf Wochensicht zur Stunde (Freitag 16:30 Uhr) um 2% ein, der S&P 500 um ein halbes Prozent. Damit notiert der DAX auf Jahressicht "nur noch" mit 12,5% im Plus, der S&P 500 hingegen liegt mit 5% im Minus. Schauen wir mal, wie sich diese Situation auf die Stimmung der Anleger niederschlägt.

Der Kurseinbruch hinterlässt deutliche Spuren: Unser Anlegersentiment notiert mit einem Wert von -4,6 im Extrembereich. Ab Werten unter -4 sprechen wir von Angst und Panik, die zu unüberlegten Verkäufen führt und den Abwärtsdruck verstärkt.

Der Kurseinbruch hinterlässt deutliche Spuren: Unser Anlegersentiment notiert mit einem Wert von -4,6 im Extrembereich. Ab Werten unter -4 sprechen wir von Angst und Panik, die zu unüberlegten Verkäufen führt und den Abwärtsdruck verstärkt.Zur Angst und Panik gesellt sich noch eine starke Verunsicherung, auch die Selbstgefälligkeit notiert mit -3,5 bereits nah am Extrembereich.

Trotz fallender Kurse geht die Zukunftserwartung deutlich zurück: Mit -2,3 ist der Pessimismus noch stärker als vor einer Woche (-1,7).

Und so verwundert die niedrige Investitionsbereitschaft mit einem Wert von -0,2 ebenfalls kaum.

Das Euwax-Sentiment war zur Mitte der abgelaufenen Woche stark eingebrochen, heute zeigt sich jedoch bereits eine trotzige Gegenbewegung. Absicherungspositionen wurden also Mitte der Woche eingegangen, heute werden erste Absicherungspositionen bereits wieder aufgelöst.

Das Put/Call-Verhältnis des DAX ist auf 2,31 zurück gegangen und somit zwar noch immer auf hohem Niveau, aber deutlich niedriger als die Extremwerte der vergangenen vier Wochen. Da dieser Wert aus dem "open interest" ermittelt wird, also aus den offenen Positionen, können wir feststellen, dass erste Absicherungspositionen auch hier bereits wieder eingedeckt werden.

Das Put/Call-Verhältnis für Aktien an der CBOE springt auf 0,72 an und zeigt dort hingegen einen akut steigenden Bedarf an Put-Absicherungen.

Die Investitionsquote der US-Fondsmanager geht weiter auf nunmehr nur noch 57% zurück und ist damit so niedrig wie zuletzt im vergangenen Sommer.

Die Bulle/Bär-Differenz erholt sich langsam von den Extremwerten der vergangenen Wochen bei -40%punkten und notiert nunmehr nur noch bei -25%punkten. 52% Bären stehen inzwischen wieder 27% Bullen gegenüber.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 23% nach wie vor extreme Angst an, also auch in den USA herrschen Angst und Panik.

Interpretation

Die Stimmungskluft zwischen den USA und Deutschland hat sich somit zugunsten der US-Panik aufgelöst: Auch in Deutschland zog die Angst und Panik ein. Anders als bei Euphorie, die über einen langen Zeitraum bestehen bleiben kann, halten Anleger Angst und Panik meist nicht sehr lange durch. Allein ein Nachlassen der Flut von negativen Meldungen sorgt häufig schon für eine Gegenbewegung an den Aktienmärkten.

Die Stimmungskluft zwischen den USA und Deutschland hat sich somit zugunsten der US-Panik aufgelöst: Auch in Deutschland zog die Angst und Panik ein. Anders als bei Euphorie, die über einen langen Zeitraum bestehen bleiben kann, halten Anleger Angst und Panik meist nicht sehr lange durch. Allein ein Nachlassen der Flut von negativen Meldungen sorgt häufig schon für eine Gegenbewegung an den Aktienmärkten.Was jedoch nicht heißen soll, dass es keine weitere Flut von negativen Meldungen geben könnte. Im Gegenteil: Wir haben gerade einmal den Auftakt zum Grand Finale erlebt, als Donald Trump die 25% Autozölle verkündete und den 2. April als "Liberation Day" proklamierte. Alle bislang verkündeten Zölle waren nur Vorgeplänkel, nun kommt das große Finale.

Und nicht die Verkündung der Zölle ist das Finale, sondern die nun folgenden Eskalationsschritte und Verhandlungen. In Kapitel 2 habe ich aufgezeigt, welche Handlungsmöglichkeiten die Teilnehmer haben. Es wird zu einem Kräftemessen, einem Eskalieren und dann auch wieder zu einem aufeinander Zugehen kommen. Und die Aktienmärkte werden auf jeden getätigten Schritt reagieren.

Abbildung 3: DAX-Stimmung, 5-Wochen Durchschnitt rollierend

Für solche Phasen extremer Verunsicherung eignet sich unser animusX-5 Wochendurchschnitt der Stimmung sehr gut. Angst und Panik kann nicht lange anhalten, doch noch ist es zu früh, um zu massiven Käufen zu raten: Ein bisschen schlimmer kann's noch werden.

Erst wenn der 5-Wochendurchschnitt unserer Stimmung in den negativen Extrembereich abgetaucht ist, sind massive Käufe ratsam.

Wie immer heißt das dann noch immer nicht, dass unmittelbar steigende Kurse folgen werden. Doch wenn wir in diesem Indikator negative Extreme sehen, dass standen die Kurse spätestens 6 Monate später IMMER höher.

Das heißt auch nicht, dass Sie heute noch nicht kaufen sollten: Erste Käufe finde ich schon angebracht. Denn wir wissen ja nicht, ob der 5-Wochendurchschnitt der Stimmung tatsächlich noch in den negativen Extrembereich abrutschen wird. Sollten die Kurse in den kommenden Tagen bereits zu steigen beginnen, ärgern sie diejenigen, die nicht zumindest bereits ein bisschen eingekauft haben. Ganz zu schweigen von denen, die jetzt noch verkaufen.

Die Sentimentanalyse ist stets eine Wahrscheinlichkeitsanalyse: Wir wollen die Wahrscheinlichkeit erhöhen, dass wir zu günstigen Kursen einkaufen. Wir können keinen festen Tag oder Kurs berechnen, wir können lediglich ermitteln, wie hoch die Wahrscheinlichkeit ist, dass wir jetzt schon Tiefs sehen. In diesem Sinne wird man je nach Wahrscheinlichkeit dann mehr oder weniger beherzt vorgehen.

4. Ausblick: Zwischen Rallye und Realität: Warum der DAX heiß gelaufen ist – und US-Aktien jetzt ihr Comeback feiern könnten

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Leserfragen

Arista Networks im Abwärtssog der KI-Rechenzentren

uten Morgen Herr Heibel,

ich hoffe Sie haben ihre Auszeit auch ein wenig genießen können. ;-)

Eine Einschätzung ihrerseits zu der Aktie Arista Networks würde mich interessieren. Ist diese in ihren Augen nach dem deutlichen Abverkauf wieder günstig genug bewertet, um hier einzusteigen? Und wie sehen sie die Aussichten für die Zukunft?

Grüße vom Niederrhein, Felix

ANTWORT

Arista liefert im KI-Bereich spezialisierte Netzwerk-Infrastruktur für GPU-Cluster, etwa ultraschnelle Switches mit geringer Latenz und hoher Bandbreite, die für KI-Training auf NVIDIA-H100-GPUs, die in Rechenzentren zu Clustern gebündelt werden, gebraucht werden. Der KI-Anteil am Umsatz liegt bei 10–15%, mit stark wachsender Tendenz durch den KI-Boom.

Ich habe heute eine ausführliche Darstellung der KI-Rechenzentren im Rahmen eines Dell-Updates geschrieben. Arista ist nicht ganz so günstig wie die anderen, von mir bevorzugten Kandidaten. Doch auch Arista wird in meinen Augen zu Unrecht ausverkauft, da der Boom noch anhält.

Das EV/EBITDA beträgt 24, was dem langjährigen Durchschnitt entspricht. Bei rund 20% Gewinnwachstum p.a. auf Sicht von drei Jahren wäre aber mMn ein höheres Bewertungsniveau gerechtfertigt.

Kaufen ohne Limit

Guten Tag

ich vermisse bei den Empfehlungen ein Kauflimit.

Gruss, Magdalena aus Baden, Österreich

ANTWORT

Wir investieren. Wenn empfohlene Titel nur wenig Handelsvolumen aufweisen, so dass meine Empfehlung den Kurs bewegen könnte, dann gebe ich ein Kauf/Verkaufslimit an. Damit möchte ich vermeiden, den Kurs zu bewegen. Bei liquiden Titeln wie der Capital One, wo meine Empfehlung keinen Einfluss auf den Kurs hat, brauchen wir das nicht. Wir wollen Capital One haben, egal ob die Aktie ein paar Cent mehr oder weniger kostet.

Deutsche Bank nach 100% Kursplus

Hallo Herr Heibel, ich habe vor einigen Jahren, noch vor dem Absturtz Deutsch Bank Aktien gekauft. Nach langem Warten hat sich der Kurs für mich jetzt leicht ins Plus gedreht.

Würden Sie jetzt realisieren, oder sehen Sie noch Potential zu noch steigenden Kursen in nächste Zeit.

Vielen Dank!

Michael aus Wien

ANTWORT

Die Aktie der Deutschen Bank konnte sich seit vergangenem August verdoppeln. Das liegt an der Gewinnentwicklung, die nach einem leichten Rückgang für 2024 (-8%) im laufenden Jahr wieder ein Wachstum von +28% erreichen soll. Für 2026 dann nochmal 12%. Das KGV von 7 ist für diese Entwicklung nach wie vor viel zu niedrig.

Ungeachtet dessen wird die Deutsche Bank auch von einer Stärkung der Autonomie Deutschlands und Europas profitieren. Während europäische Banken zunehmend durch angelsächsische Banken im Heimatland Konkurrenz bekamen, dürfte künftig wieder eine international gut vernetzte Bank wie die Deutsche Bank wichtig für unseren Mittelstand werden.

Ich würde also dabei bleiben :-).

Autozölle treiben Gebrauchtwagenmarkt

Hallo Herr Heibel,

danke für Ihre Antwort zu TJX/ROST.

Ich lasse erstmal beide im Depot.

Aus aktuellem Anlass eine Frage zu den Zöllen auf Autos.

Wäre es nicht klug, jetzt auf die (großen) Anbieter von Gebrauchtwagen zu setzen? Also die mit einem hohen Anteil an Gebrauchten?

Mir kommen da CarMax, Carvana und evtl. auch Lithia Motors in den Kopf.

Carvana wäre mein Favorit, wegen des besonderen Geschäftsmodells und des rasanten Wachstums. Allerdings auch mit hoher Bewertung.

Morgan Stanlay hat die Aktie mit "Overweight" und einem Kurszielk von 280 $ (aktuell: 205 $) versehen.

Bei TipRanks hat die Aktie einen Score von 10.

Was sagt Ihre "Glaskugel"? ;-)

Aber auch Lithia beobachte ich aufgrund der günstigen Bewertung. (ca. 50% Gebrauchte)

Wenn Sie dazu kommen, bin ich gespannt auf Ihre Meinung.

Möglicherweise verpufft ja auch die Idee, weil Trump weiche Knie kriegt ...

LG aus Dresden

Wolfgang

ANTWORT

In der heutigen Ausgabe gibt es einen ausführlichen Bericht zur Wirkung der Zölle.

Ja, Sie haben Recht: Gebrauchtwagen in den USA werden im Wert dramatisch ansteigen. Carvana gefällt mir sehr gut: EV/EBITDA 24 bei Gewinnverdopplung im laufenden Jahr, dann nochmal 48% 2026. Die verkaufen noch immer den großen Bestand an Autos, den sie in der späten Corona-Pandemie aufgebaut haben und anschließend nicht los wurden. Jetzt könnte sich dies als Glücksfall herausstellen.

CarMax mit einem EV/EBITDA von 11 bei konstanter Umsatzentwicklung und 8% Gewinnplus im laufenden Jahr ist in meinen Augen fair bewertet. Hier kann natürlich durch steigende Gebrauchtwagenpreise der Gewinn ebenfalls noch positiv überraschen, was dann auch der Aktie helfen würde.

Lithia Motors mit einem EV/EBITDA von 10 ist am günstigsten bewertet, der Gewinn wächst hier mit 16% p.a. Lithia schiebt aber eine große Schuldenlast vor sich her.

Am besten gefällt auch mir Carvana. Aber auch die Autovermieter sind vor diesem Hintergrund interessant.

6. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.